IT-Dienstleister: die Gewinner und Verlierer in 2022

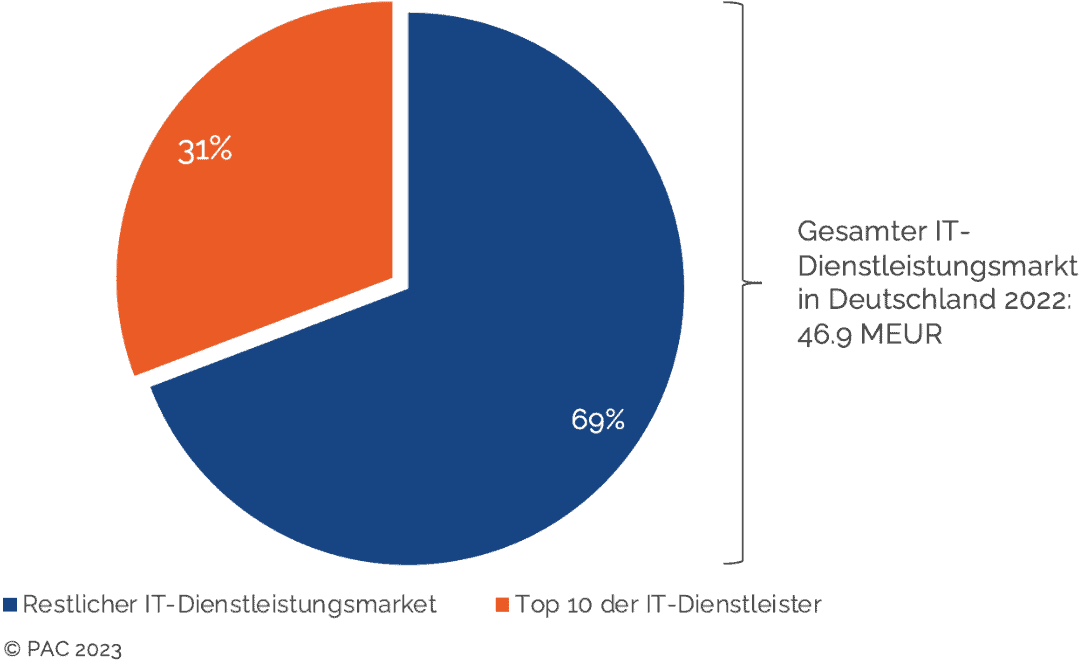

2022 erreichten die Ausgaben für IT-Dienstleistungen in Deutschland knapp 47 Milliarden Euro, 7,6 Prozent mehr als im Vorjahr. Doch nicht alle Anbieter profitieren gleichermaßen von diesem dynamischen Umfeld, meldet Pierre Audoin Consultants (PAC).

PAC

Schwierigkeiten hatten vor allem die Anbieter von IT-Infrastruktur-Betriebsleistungen, während Anbieter mit einem Fokus auf Digitalisierungsberatung, Anwendungsentwicklung und -modernisierung kaum die enorme Nachfrage bedienen konnten.

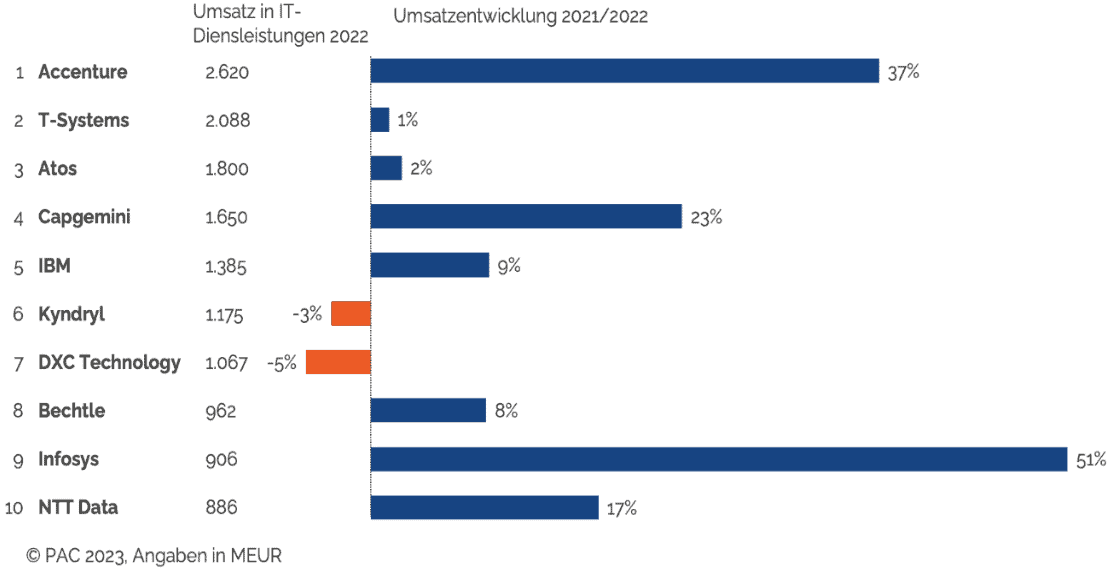

Die Top 10 der IT-Dienstleister in Deutschland

In diesem sehr wettbewerbsintensiven Markt sichert sich Accenture in diesem Jahr das oberste Treppchen in Deutschland und steigt zum ersten Mal auf Platz 1 dank eines beeindruckenden Wachstums im Bereich IT-Dienstleistungen von über 35 Prozent. Diese Dynamik wurde getragen von Aktivitäten im Zusammenhang mit den Hyperscalern, aber auch mit Business-Anwendungen wie Salesforce, ServiceNow, Adobe oder SAP. Die Basis des Erfolgs bilden nicht nur überdurchschnittliches organisches Wachstum, Mega-Deals (bspw. mit der Deutschen Telekom im Bereich SAP-Anwendungsmanagement) oder eine starke Customer Experience und Agentur-Positionierung, sondern auch mehrere Übernahmen, wie zum Beispiel umlaut oder Wabion im Jahr 2021. Das Wachstum war in den Branchen Industrie, Öffentliche Hand und Telekommunikation am stärksten.

Um einen Rang abgerutscht ist T-Systems. Die Großkundentochter der Deutschen Telekom verzeichnete geringes Wachstum im Dienstleistungsgeschäft außerhalb des Konzerns. Der Zuwachs bei Innovationsthemen (Beratung & Systemintegration in Bereichen wie Analytics & AI und ServiceNow oder vertikale Themen in Branchen wie Öffentliche Hand und Gesundheitswesen, Transport oder Automobilindustrie, sowie Cloud-Angebote wie FCI oder im Umfeld der Hyperscaler) konnte den Rückgang bei den großen IT-Outsourcing-Deals aus der Vergangenheit nur bedingt kompensieren. Auch wurde die Bereinigung des Portfolios fortgeführt und unprofitable bzw. nicht zukunftsfähige Tätigkeiten eingestellt.

PAC

Mit ähnlichen Herausforderungen sieht sich Atos konfrontiert. Der französische Anbieter konnte Platz 3 verteidigen und verzeichnete im Vorfeld der 2023 durchgeführten Abspaltung von Eviden leicht wachsende Umsätze mit IT-Dienstleistungen in Deutschland. Wie T-Systems konnte Atos bei Beratungs- und Systemintegrationsleistungen deutlich zulegen, insbesondere für die Öffentliche Hand, aber auch für die Industrie und für Energieversorger, während der Infrastrukturbereich unter dem Rückgang des klassischen IT-Outsourcing-Geschäfts (ITO) und auch unter einer Portfolio-Bereinigung litt.

Capgemini verzeichnete starkes, fast ausschließlich organisches Wachstum bei IT-Dienstleistungen (+23 Prozent). Capgemini adressiert Themen wie die Transformation in die Cloud (Infrastruktur und Anwendungen), intelligente Produkte (vor allem im Automobilumfeld), Daten & Analytics, Sicherheit und Nachhaltigkeit. Neben starkem Wachstum in der Automobilindustrie und der Öffentlichen Hand konnte Capgemini einen umfangreichen Vertrag mit Fresenius abschließen.

Nach dem Spin-off von Kyndryl Ende 2021 gelang IBM ein Jahr mit starkem einstelligen Wachstum (+9 Prozent), das ohne das Hardware-nahe Support-Geschäft sogar deutlich zweistellig zulegte. IBM Consulting profitierte von einer dynamischen und agnostischeren Partnerstrategie mit Fokus auf den wichtigsten Plattform- und Cloud-Anbietern, wie bspw. SAP, Microsoft und AWS. Neben der Öffentlichen Hand war IBM besonders in der Versicherungsbranche erfolgreich.

Auch das Infrastruktur-Services-Spin-off Kyndryl konnte sich im ersten Jahr der Unabhängigkeit von IBM an sechster Stelle behaupten und profitierte von einem offeneren Technologie-Ökosystem, musste allerdings insgesamt weitere Umsatzeinbußen (-3 Prozent) verzeichnen. Das Wachstum im Cloud-Umfeld konnte den Rückgang beim klassischen ITO-Geschäft sowie die Portfoliobereinigung nicht ausgleichen.

Sowohl das global agierende US-amerikanische Unternehmen DXC Technology als auch das deutsche Systemhaus Bechtle konnten sich auf ihrer Position halten. Auf Platz 7 verzeichnete DXC Technology einen Umsatzrückgang von etwa -5 Prozent, während Bechtle um 8 Prozent wuchs. DXC ist zwar im Bereich Beratung & Systemintegration wieder deutlich gewachsen, konnte damit den Rückgang beim ITO-Geschäft aber nicht ausgleichen. Bechtle ist weiterhin als VAR (Value Added Reseller) positioniert, entwickelt aber sein Services-Portfolio kontinuierlich weiter.

Neu in den deutschen Top 10 ist der indischstämmige Anbieter Infosys (Platz 9), der insbesondere vom Abschluss von Mega-Deals Ende 2020 mit dem Daimler-Konzern (einschl. Mercedes-Benz und Daimler Trucks) profitierte. Infosys wuchs vor allem bei Infrastrukturleistungen in den Branchen Industrie und Energieversorger.

NTT DATA konnte mit beeindruckendem Wachstum (+17 Prozent) Platz 10 behaupten. Dabei legte die Firma vor allem in den Branchen Automobil, Versicherung und Öffentliche Hand zu. Das Wachstum im SAP-Umfeld (via NTT DATA Business Solutions, ehemals itelligence) lag bei 12 Prozent.

Infosys verdrängte Computacenter aus den Top 10 auf Platz 12 (hinter TCS).

Über das Ranking

Im PAC-Ranking werden Umsätze mit IT-Dienstleistungen mit Kunden in Deutschland betrachtet im jeweiligen Geschäftsjahr 2022 (Geschäftsjahr, das 2022 endete). Unsere Einschätzungen stützen sich auf ausführliche Recherchen sowie den laufenden Austausch mit Marktteilnehmern. Dieses Ranking ist Teil unseres SITSI® Programms, in dem wir seit 1992 die Entwicklung der IT-Märkte und der IT-Anbieter in über 30 Ländern genau analysieren. Die Anbieter werden anhand zahlreicher Dimensionen (Services, Branche, Themen, Ökosystem usw.) in einzelnen Ländern und Regionen positioniert.

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/161442

Schreiben Sie einen Kommentar