„Mobiles Bezahlen“ der Sparkassen im Praxistest: So funktioniert das neue mobile Payment!

Zayne C./bigstock.com/Linsenbarth

Heute (genauer am heutigen Montag, den 30.07.2018) startet die App Mobiles Bezahlen (Android) bei über 300 Sparkassen. IT Finanzmagazin konnte das Produkt vorab bei der Förde Sparkasse, einem der Marktpiloten, auf Herz und Nieren testen.

von Rudolf Linsenbarth

Wie auch bei unserem Test der genossenschaftlichen Lösung starten wir mit der Beschreibung der Einrichtung nach Eröffnung des Kontos. Die notwendigen Voraussetzungen sind bei den Sparkassen übrigens sehr ähnlich.

Benötigt wird ein Konto bei einer teilnehmenden Sparkasse, eine girocard, die App der Sparkasse und ein Android-Smartphone (Software Stand ab 5.0) mit NFC-Support. Außerdem muss die Aktivierung der App Mobiles Bezahlen mit einer TAN autorisiert werden. Hierbei bietet sich dann natürlich das Push-TAN-Verfahren an.

Linsenbarth

Wer mag, kann auch seine Mastercard ins Handy packen. Das Kartenportfolio von VISA wird im ersten Halbjahr 2019 hinzukommen. Ist alles beisammen, kann es losgehen. Als erstes wird die App Mobiles Bezahlen bei Google Pay heruntergeladen.

Aktivierung der App

Personalisierung der APP Mobiles BezahlenLinsenbarth

Direkt nach der Installation ist Mobiles Bezahlen nicht personalisiert. Das heißt, es besteht noch kein Bezug zu einem Institut. Beim ersten Start wird der Kunde aufgefordert, den Lizenz- und Nutzungsbedingungen zuzustimmen, sowie die Datenschutzerklärung zur Bezahl-App zur Kenntnis zu nehmen. Anschließend ist die Bankleitzahl der jeweiligen Sparkasse einzugeben. Die App prüft, ob das Institut teilnimmt. Ist das der Fall, wird die Bezahl-App automatisch auf das Institut personalisiert.

Die App kann immer nur auf eine Sparkasse personalisiert werden. Eine Hinterlegung mehrerer Institute ist aktuell noch nicht möglich. Die mit der App Mobiles Bezahlen verbundene Sparkasse wird im App-Menü angezeigt.

Um Mobiles Bezahlen nutzen zu können, müssen digitale Karten mit Hilfe des „Plus“-Buttons, der App hinzugefügt werden.

PersonalisierungITFM/Linsenbarth

Im nächsten Schritt wird der Kunde aufgefordert, seine Zugangsdaten für das Online-Banking einzugeben. Die für die Digitalisierung verfügbaren Karten werden nun angezeigt. Der Vorgang wird jeweils mit einer-TAN abgeschlossen.

Etwas verwundert war ich, dass bei der Aktivierung meiner Mastercard eine Standortfreigabe mit hoher Genauigkeit (GPS) aktiviert sein muss.“

Laut Aussage der Sparkasse wird hier nur eine Vorgabe von Mastercard erfüllt, die man unter dem folgenden Link findet (hier).

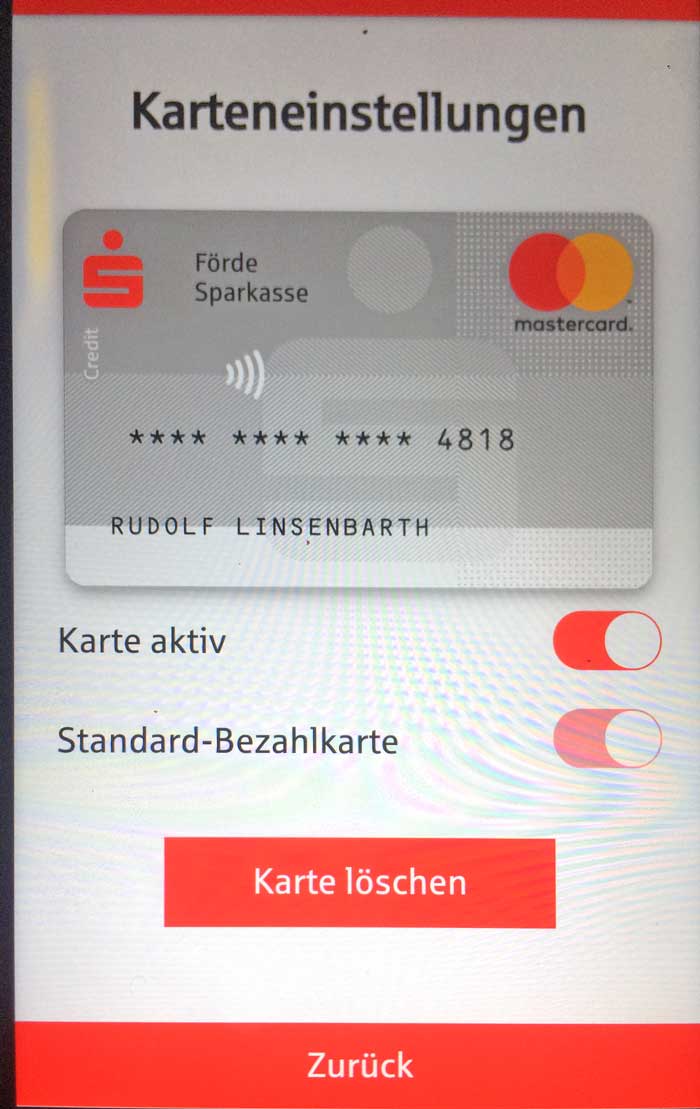

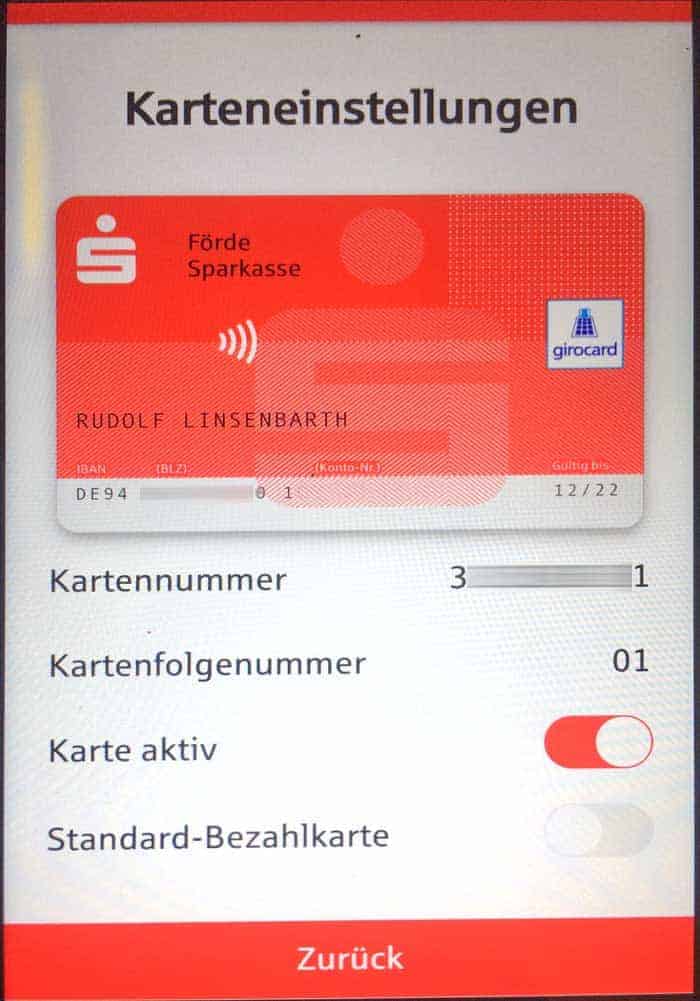

Nach erfolgreicher Karteninstallation kann das umgehend wieder abgeschaltet werden, das Bezahlen funktioniert dann auch ohne Smartphone-Ortung. Beide Kartenprodukte sind sofort einsatzfähig. Im Gegensatz zur genossenschaftlichen Lösung ist hier auch die girocard ein digitaler Zwilling. Das heißt, Plastikkarte und Smartphone haben dieselbe PIN, denselben Verfügungsrahmen und teilen sich den Fehlbedienungszähler für die PIN-Eingabe.

Karteneinstellungen von girocard und MastercardITFM/Linsenbarth

Die PIN kann am Geldautomaten für die jeweilige Plastikkarte geändert werden und gilt dann sofort auch für die digitale Karte im Handy.

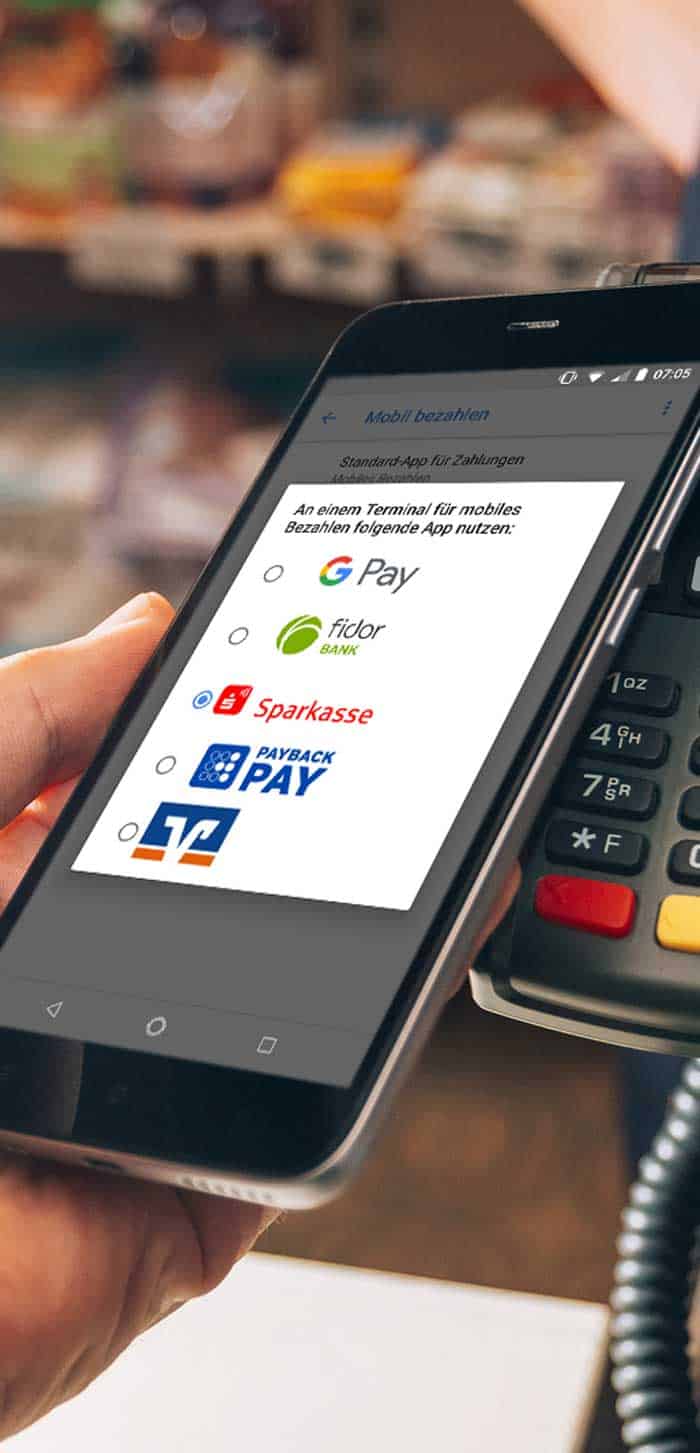

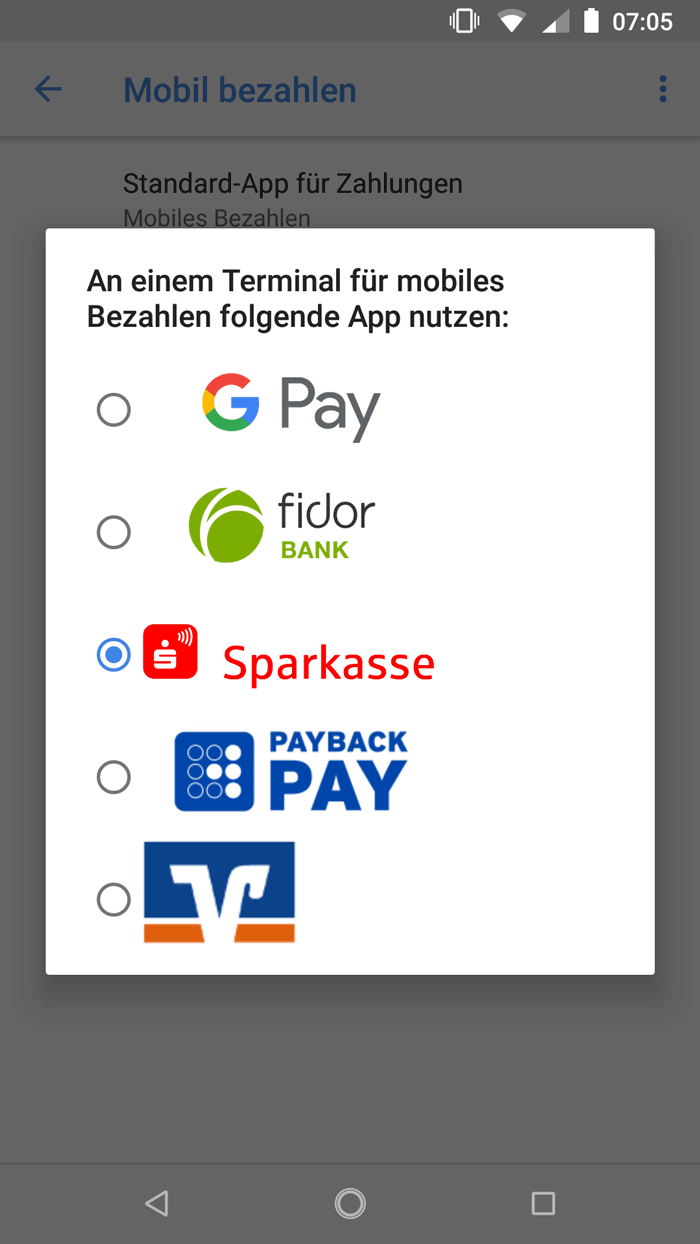

Zum Start des Tests sah es so aus, als ob die App Mobiles Bezahlen nur funktioniert, wenn sie als Standard-Applikation im NFC-Stack gesetzt ist. Dazu später mehr.

Mobiles Bezahlen im Einsatz

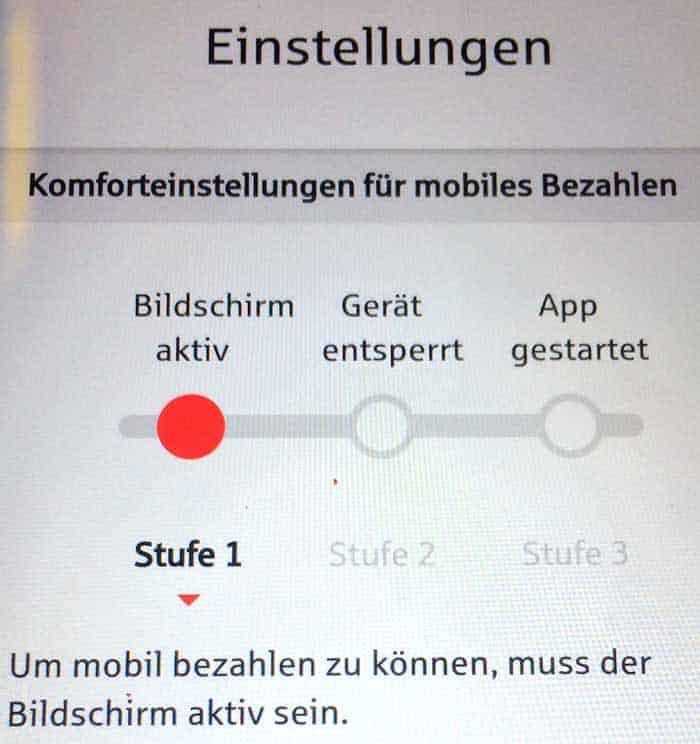

Die App bietet folgende Einstellmöglichkeiten. Zunächst kann festgelegt werden, ob girocard oder Mastercard als Standard-Bezahlkarte fungieren sollen. Die zweite wichtige Einstellung ist die Frage, welcher der drei Sicherheitslevel gewünscht wird. Bildschirm aktiv (das ist der Standard) und bedeutet für das Bezahlen muss nur der Bildschirm angeschaltet werden. Bei Stufe 2 muss das Smartphone vor dem Bezahlen entsperrt sein und im dritten Level schließlich muss sogar die App geöffnet werden. Ob es wirklich 3 Einstellungen braucht, oder Stufe 2 entfallen kann, sei dahingestellt.

Einstellung der SicherheitsstufenITFM/Linsenbarth

Im Vodafone Wallet Projekt habe ich immer zwei Nutzergruppen gesehen. Die einen setzen voll auf Convenience und die anderen auf volle Sicherheit. Wobei die letztere Gruppe zu großen Teilen nach kurzer Zeit auch in Richtung mehr Komfort gegangen ist.

Da die Einstellungen aber gut und transparent gestaltet sind, lässt sich das System auch mit 3 Sicherheitsstufen vernünftig bedienen.“

Wenn man am POS steht und die Standard-Bezahlmethode ändern möchte, muss man in die App gehen und kann das nur für den nächsten Zahlvorgang, oder permanent vornehmen. Die Nutzerführung hierfür ist ebenfalls gelungen.

Das Bezahlen selber ist völlig unspektakulär und funktioniert analog zum Zahlen mit der Plastikkarte. Unter 25,- € nur Tappen und darüber PIN-Eingabe.

ITFM/Linsenbarth

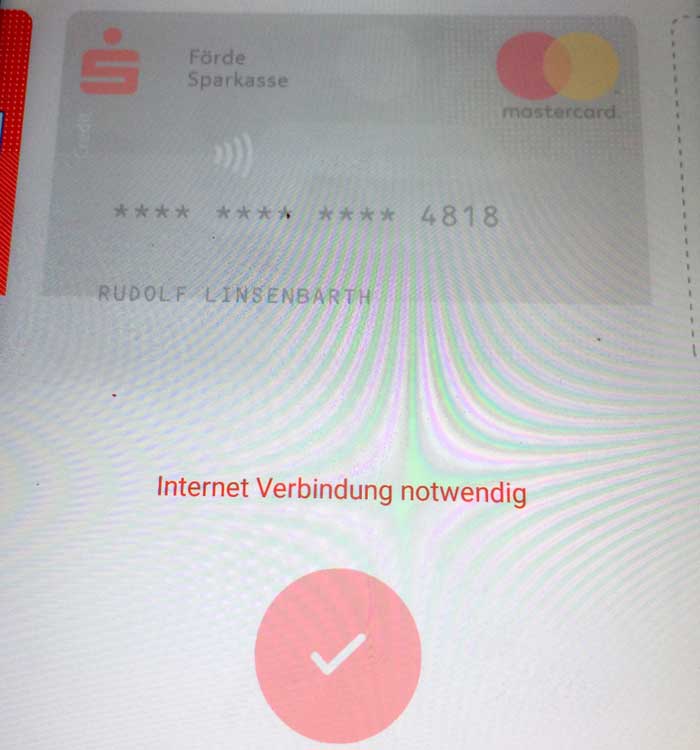

Eine Mobilverbindung während des Zahlvorgangs ist nicht notwendig, da wie bei allen anderen HCE-Lösungen auch, ein Satz von Autorisierungsschlüsseln auf dem Smartphone vorgespeichert ist. Sobald das Handy wieder online ist, werden verbrauchte Schlüssel nachgeladen. Zum Test habe ich eine Reihe von Zahlungen im Flugmodus durchgeführt. Die letzten 3 oder 4 von 10 Zahlungen enthielten dann den Hinweis auf eine notwendige Internetverbindung. Diesen Test werde ich bei Gelegenheit auch mal mit meinen anderen Mobile-Payment-Verfahren durchführen.

Nichts geht mehr: Alle Token verbrauchtITFM/Linsenbarth

Was der App Mobiles Zahlen aber auf jeden Fall fehlt, ist eine Transaktionshistorie. Das stört hier doppelt, da alle meine Bezahlvorgänge erst mit einem Zeitverzug von mindestens einem Tag in der Banking-App erschienen sind. Dort werden sie dann auch nicht mit dem Autorisierungsdatum, sondern dem Tag des Clearings angezeigt. Damit wird es schwierig, die Zahlung dem Anlass zuzuordnen.

Dazu kommt, dass Mobiles Bezahlen keine eigenständige Push-Nachrichten-Funktion besitzt. Stattdessen muss man auf den Kontowecker in der Sparkassen-App ausweichen.

Dieser klingelt bei der Mastercard mit einer Verzögerung von ca. 10 Minuten und bei girocard-Zahlungen leider erst einen Tag später. Hier besteht auf jeden Fall dringender Handlungsbedarf!“

Einen Tag vor dem Test Ende erreichte mich noch ein Update. Mobiles Bezahlen funktioniert jetzt anscheinend auch, wenn sie nicht als Standard-Bezahlmethode gesetzt ist. Für eine fundierte Aussage muss ich aber noch mal mehrere Varianten in meinem NFC Zoo gegeneinander antreten lassen.

Rudolf Linsenbarth

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Blogger im Finanzbereich und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Fazit: Mobiles Bezahlen der Sparkassen

Die App Mobiles Bezahlen ist ein erstes Angebot der Sparkassen an ihre Technik-affinen Kunden, sofern Sie ein Android-Smartphone besitzen und kein iPhone ihr Eigen nennen. Das Plus der App ist eine gute Benutzerführung und natürlich die girocard. Hier hat sogar das kontaktlose Geld abheben funktioniert, wenn auch nicht am Geldautomaten, sondern beim Lebensmitteleinkauf.“

Allerdings gibt es auch einige Punkte, die dringend und zügig gefixt werden sollten. Hierzu gehört vor allem eine Transaktionshistorie mit Betrag, Datum und Uhrzeit des Kaufdatums, sowie am besten auch dem Händlernamen. Des Weiteren gehört hoffentlich CDCVM, also die Autorisierung von Beträgen über 25 € auf dem Smartphone, zur Roadmap.

Als Kunde wäre mein Erwartungshaltung, dass die jeweiligen Verbesserungen im 2 bis 3 Monatstakt erfolgen. Das mag aus Sicht der Banken schnell und daher als schwierig umsetzbar erscheinen.

Willkommen in der digitalen Welt! Hier stehen die Mobile Payment Produkte im scharfen Wettbewerb.“

Die Maßstäbe werden von Apple und Google gesetzt und wenn man es nach einem halben Jahr geschafft hat aufzuschließen, verlangt der Kunde wahrscheinlich schon die nächsten Innovationen. Ich denke da nur an Wearables. Die girocard alleine wird auf Dauer als Differenzierungsmerkmal nicht ausreichen. Sie verschafft hier nur eine Atempause!Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/74651

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Blogger im Finanzbereich und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Blogger im Finanzbereich und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenen Namen.

Schreiben Sie einen Kommentar