Nachhaltigkeit sells! Wie Banken den Wunsch nach Nachhaltigkeit zu Geld machen können

Moral muss man sich leisten können – und die Deutschen haben das nötige Kleingeld. Fast 30 % der Verbraucher sind bereit, einen Aufpreis für Nachhaltigkeit bei Finanzprodukten zu bezahlen. Das faszinierende: 20 % mehr würden diese im Schnitt zahlen, wenn man ihnen Leistungen als grün verkauft. Im Fachjargon ausgedrückt: Da besteht Monetarisierungspotenzial. Gezeigt hat dies die Simon-Kucher Global Sustainability Study.

Simon-Kucher

Mehr Geld für mehr Nachhaltigkeit

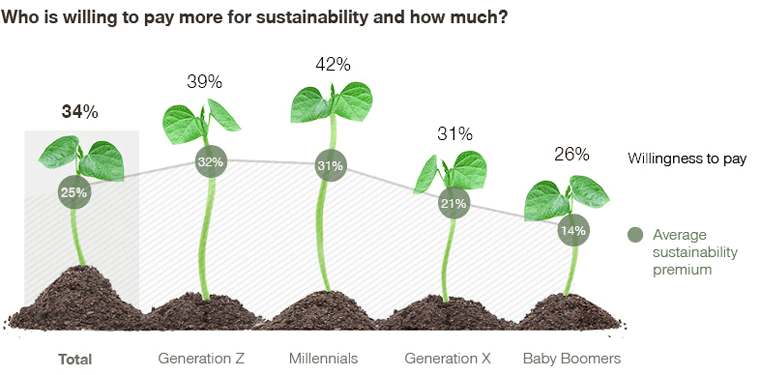

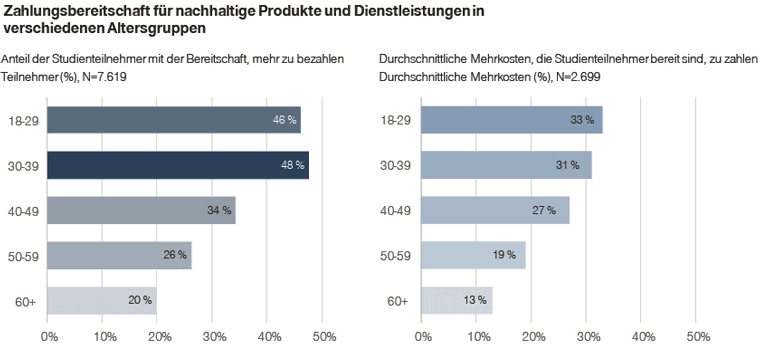

Fast 30 % der Verbraucher sind auch bereit, einen Aufpreis für nachhaltige Finanzprodukte zu bezahlen. Mit Blick auf unterschiedliche Altersgruppen akzeptieren – wenig überraschend – jüngere Verbraucher (18 bis 39 Jahre) wesentlich häufiger zusätzliche Kosten für ressourcenschonende Services. Darüber hinaus wären knapp 25 % der Bankkunden in der DACH-Region sogar bereit, für mehr Nachhaltigkeit auch auf einen Teil der jährlichen Rendite zu verzichten.

Simon-Kucher

Was bedeutet Nachhaltigkeit [bei Finanzprodukten] überhaupt? Und wer entscheidet, was nachhaltig ist – und was eben nicht? Schwierige Fragen, die (noch) nicht abschließend geklärt sind.[…]“

Auch Simon-Kucher bestätigt diese Aussage, dass es weder auf europäischer noch auf nationaler Ebene verpflichtende Regelungen gibt, wann ein Finanzprodukt als nachhaltig bezeichnet und vertrieben werden darf. Für was zahlen dann aber die Kunden, wenn es gar keinen klaren Rahmen für nachhaltige Finanzdienstleistungen gibt? Eine mögliche Antwort lässt sich in dem Beitrag Nachhaltige Finanzprodukte: gefragt und doch unbekannt auf experten.de finden. Kim Felix Fomm, CIO bei Raisin erklärt es dort wie folgt:

[…]Was nachhaltig ist, beurteilen Anleger ganz unterschiedlich.[…]“

Als Bank gilt es also in erster Linie herauszufinden, was die unterschiedlichen Kundenstämme unter Nachhaltigkeit verstehen, um dann maßgeschneiderte Angebote – oder wie bei Raisin (Website) eigens individualisierbare Produkte – zu schaffen.

Was Finanzdienstleister jetzt zu tun haben

Auch Simon-Kucher scheint zu diesem Schluss zu kommen und fordert die Institute auf zu handeln, um von dem Trend zu profitieren.

Simon-Kucher

Zur Methodik der Studie

Die „Global Sustainability Study 2021“ wurde im Juli 2021 von Simon-Kucher & Partners durchgeführt und basiert auf Paneldaten von Dynata, einem unabhängigen Marktforschungsinstitut. Im Rahmen der Studie wurden 10.281 Verbraucher in 17 Ländern befragt, 2.046 davon in Deutschland, Österreich und der Schweiz.

Die Studie können Sie hier kostenlos herunterladen.ft

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/133955

Schreiben Sie einen Kommentar