Macht nexo standards ein EPI Card Scheme überflüssig?

nexo

Derzeit sind noch nicht alle Details der EPI Initiative bekannt. Klar ist, es soll eine europäische Zahlungslösung aus der Taufe gehoben werden, die alle bedeutenden Retail Anwendungen unter einer starken EU Brand zusammenführt. Augenscheinlich soll auch eine physische Karte dazu gehören. Aber ist das überhaupt notwendig? Eventuell lautet die Antwort nexo.

von Rudolf Linsenbarth

BPCE Group

Gibt es nicht bessere Ansätze, als eine Plastikkarte neu an den physischen POS zu bringen, nur um diese anschließend wieder zu digitalisieren?

Möglicherweise sind die nexo standards die elegantere Methode, um das Thema Card Scheme europäisch zu konsolidieren!“

Hier meine Begründung:

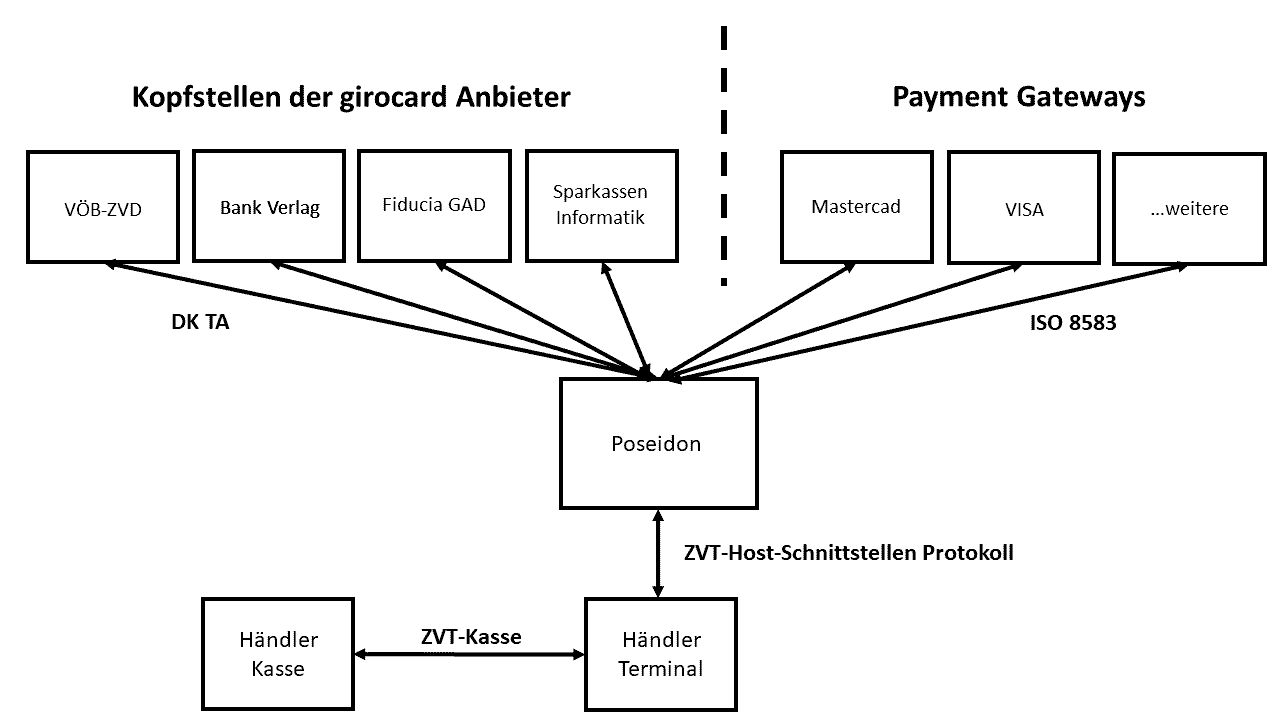

Vor einem halben Jahr hatte ich die Poseidon Infrastruktur vorgestellt. Hier wurde erklärt, wie eine girocard-Autorisierungsstruktur vom Terminal bis zu den Kopfstellen funktioniert. Die Abwicklung internationaler Scheme-Karten ist darüber auch möglich. Nachfolgend noch mal die Darstellung im Diagramm:

Rudolf Linsenbarth

Wer sich erinnert, die zentrale Schaltstelle in diesem Konstrukt ist der POS-Netzknoten Poseidon mit dem ZVT-Host Schnittstellen-Protokoll. Genau dieses Protokoll ist nicht mehr unter Kontrolle eines einzelnen Unternehmens, sondern wird nun durch den gemeinnützigen Verein ZVT-Host-Schnittstellen-Anwender e.V. verwaltet.

Das gibt einzelnen Netzbetreibern- die ihren eigenen POS-Netzknoten entwickeln, Planungssicherheit und Investitionsschutz.

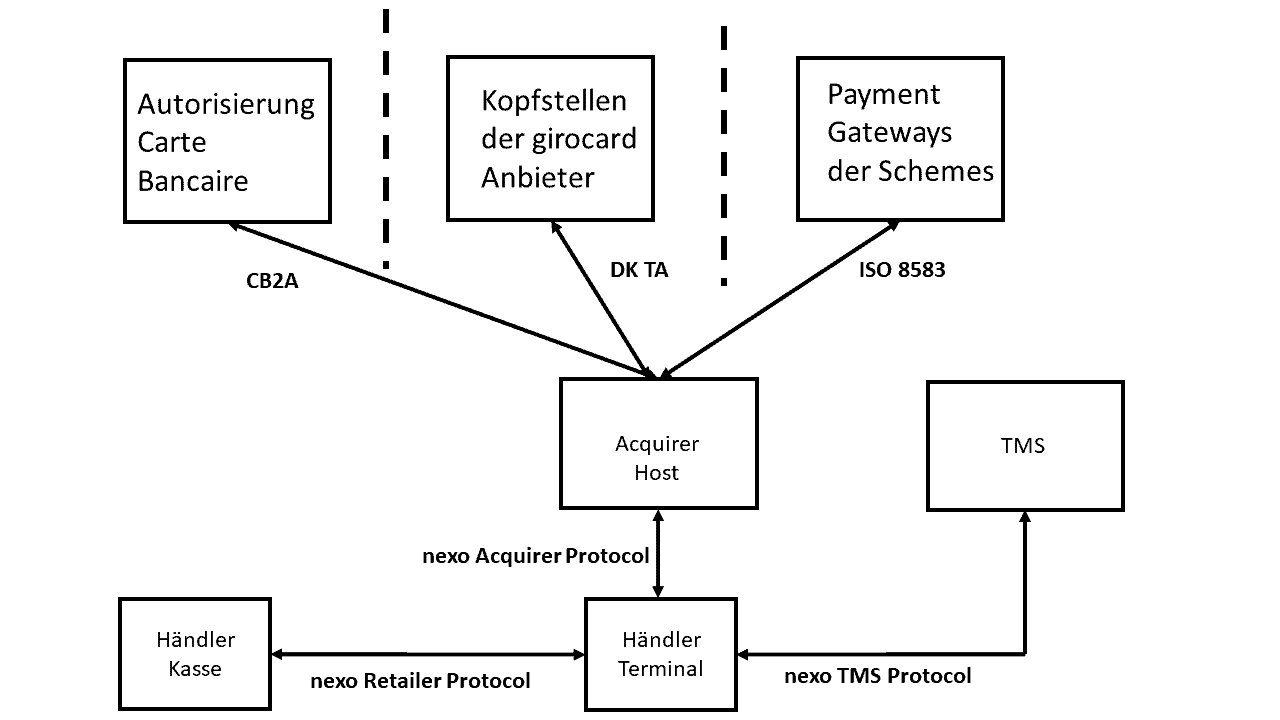

Besonders interessant ist die Entwicklung eines Netzknotens, der sich an die nexo standards hält. Nexo wurde 2014 als Non Profit Initiative gegründet und soll die 3 Standards EPASOrg (EFMD Programme Accreditation System), OSCar (Open Standards for Cards) und CIR SEPA-Fast Technical Working Group zusammen führen. Bevor ich auf die Vorteile dieses Standards im Einzelnen eingehe, möchte ich zunächst einmal den strukturellen Aufbau vorstellen:

Rudolf Linsenbarth

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter (@holimuk) die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter (@holimuk) die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.1. Zwischen Terminal und Acquirer Host

In der Poseidon Welt sprechen wir von dem ZVT-Host Schnittstellen Protokoll, unter Kontrolle des oben genannten Vereins. Bei nexo ist es das nexo Acquirer Protocol. Den größten Vorteil sehe ich darin, dass nun die Kartenterminals nicht mehr nur für eine rein nationale Lösung zertifiziert sein müssen, sondern ein europäischer Standard entsteht. nexoFAST ist ein einheitliches Zulassungsverfahren für Terminals und die gegenseitige Anerkennung. Das wiederum führt zu günstigeren Terminals, die zudem schneller am Markt verfügbar sein werden.

2. Zwischen Terminal und Kasse

Hier wird das „alte“ ZVT-Kasse Protokoll durch die wesentlich moderne Variante nexo Retailer Protocol ersetzt. Bereits zu Beginn dieses Jahrtausends wollte man das ziemlich angestaubte ZVT Kassen Protokoll, durch die modernere XML-Lösung OPI ersetzen. Vielleicht gelingt es ja hiermit.

3. Terminal Manangement

Das nexo TMS Protocol ist komplett neu und bietet die Möglichkeit, ein modernes Terminalmanagement zur besseren Wartung zu integrieren. Bisher war das nur auf Basis von proprietären Lösungen, zumeist der Terminalhersteller, möglich.

Die Schnittstellen zu den Autorisierungsendpunkten bleiben im Prinzip erhalten, nur dass man jetzt erheblich mehr Auswahl hat. Wie zum Beispiel das französische System Card Bancaire.

Das heißt ein Anbieter, der einen Netzknoten nach dem nexo Standard betreibt und einen Vertrag mit beiden Systemen hat, kann in beiden Ländern über dasselbe System die nationalen Karten abwickeln.“

Das hat gleich zwei große Vorteile. Zum einen, ein länderübergreifend agierender Händler hat sowohl in Frankreich als auch in Deutschland dasselbe Kartenakzeptanzsystem. Die Schnittstellen zum Kassensystem müssen nur einmal entwickelt werden und auch bei der Wartung sinkt die Komplexität. Zum anderen erhält der Händler in beiden Ländern die jeweils günstigeren Konditionen für die nationale Akzeptanz.

Statt also bei EPI das Rad der Kartenzahlung von Neuem zu erfinden, bietet es sich meiner Meinung nach an, über nexo standards eine Konsolidierung der nationalen Card Schemes anzustreben.“

Die gewonnen Ressourcen kann man dann besser für ein voll digitales Payment auf Basis von Instant Payment einsetzen!Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/116046

Schreiben Sie einen Kommentar