Poseidon und die girocard: Payment erklärt

Payment ist nicht ganz so trivial, wie man es sich vorstellt. Payment-Experte Rudolf Linsenbarth skizziert in diesem How-To-Beitrag, welchen Weg eine girocard-Transaktion bis zur Autorisierung durch die Kundenbank nimmt – im Detail. Und: Was Poseidon damit zu tun hat.

Payment ist nicht ganz so trivial, wie man es sich vorstellt. Payment-Experte Rudolf Linsenbarth skizziert in diesem How-To-Beitrag, welchen Weg eine girocard-Transaktion bis zur Autorisierung durch die Kundenbank nimmt – im Detail. Und: Was Poseidon damit zu tun hat.

von Rudolf Linsenbarth

Zur Erklärung der Kartenzahlung am POS kommen meist einfache Diagramme wie das Folgende zum Einsatz. Da wird dann beschrieben, dass Kunde und Händler jeweils ein Vertragsverhältnis zu ihren Banken haben. Der Kunde autorisiert die Zahlung, indem er die Karte in das Terminal des Händlers steckt oder vorhält, meist eine PIN eingibt und anschließend erhält der sein Geld.

Was im Hintergrund abläuft …

Die technischen Dienstleister, die direkt mit den girocard herausgebenden Banken kommunizieren, werden Netzbetreiber genannt und stehen in einem Vertragsverhältnis zur Deutschen Kreditwirtschaft (DK). Die meisten davon sind im Bundesverband der electronic cash-Netzbetreiber e.V. (BECN) organisiert.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter (@holimuk) die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.

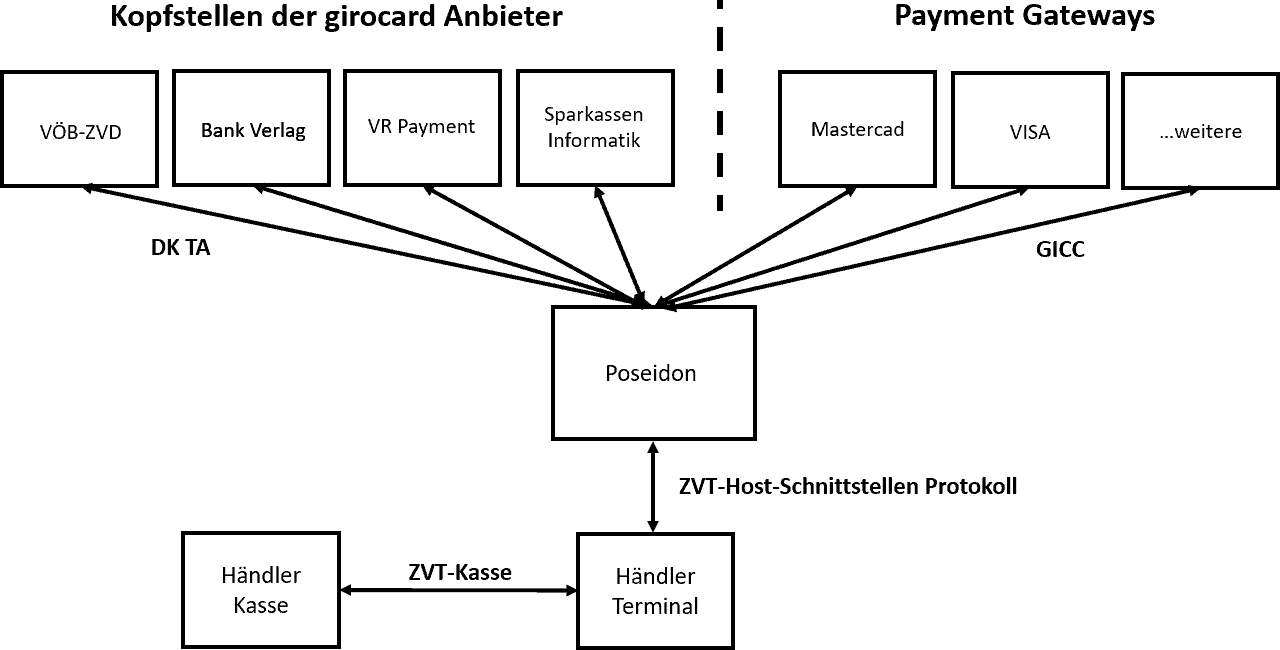

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter (@holimuk) die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.Zwischen den Kopfstellen und dem Terminal steht ein Kommunikationsserver (Host) des jeweiligen Netzbetreibers. Diese Systeme haben mehrere Aufgaben. Die allermeisten Terminals sind „Single Host“ fähig. Das heißt, sie haben kein eigenes Routing implementiert, um die Autorisierungssysteme verschiedener Kartensysteme direkt anzusprechen. Die Logik des Routings liegt daher im Host des Netzbetreibers. Dort wird die von Terminal/Karte erzeugte Autorisierungsanfrage an die zugehörige Kopfstelle weitergeleitet. Autorisierungsanfragen, die nicht die girocard betreffen, werden von dort in die Richtung der Acquirer für die Schemes wie Mastercard und VISA gesendet. Eine weitere Aufgabe des Hosts beim Netzbetreiber ist die Bündelung und Erzeugung der Zahlungsverkehrsdateien als Resultat der erfolgreichen girocard-Autorisierungen. Anschließend werden diesen Daten an die Bankensysteme zum Clearing und Settlement übergeben, damit der Zahlungsverkehr jeder Transaktionen abgeschlossen werden kann. Dazu gehört auch die Einreichung von Lastschriften, falls der Netzbetreiber die ELV-Variante anbietet.

Wikipedia/DK/ITFM

Weitere Aufgaben, die dieser Host auch übernehmen kann, die dort aber nicht zwingend liegen muss, ist ein Terminal Management System.

Als der Vorläufer der girocard-Systems vor über 30 Jahren entwickelt wurde, entschieden sich die Netzbetreiber, eine von der damaligen ATOS entwickelten Middleware namens Poseidon zu nutzen. Poseidon wurde später von der 2004 ausgegründeten Worldline übernommen. Problematisch wurde es im Jahr 2015. Mit der Fusion von Worldline und Equens kam der Netzbetreiber PaySquare ins Portfolio. Worldline wurde damit zum Wettbewerber seiner Kunden auf der Poseidon-Infrastruktur.

Eine Fusionsauflage der EU-Wettbewerbskommission war, dass Worldline verpflichtet wurde, die von ihr verwaltete Schnittstelle zwischen Terminal und Poseidon-Server, das sogenannte Poseidon®-ZVT-Protokoll 1, an eine Non Profit Organisation zu übertragen. Dafür wurde der Verband der ZVT-Host-Schnittstellen-Anwender e.V. (kurz ZVT-H) gegründet. Er verwaltet und lizenziert das Protokoll unter dem neuen Namen ZVT-Host-Schnittstellen-Protokoll, eine Schnittstelle zwischen einem POS-Terminal und dem Host-System des zugehörigen Netzbetreibers.

Weitere Protokolle, die im Zusammenspiel von Terminal und girocard-Zahlungsverkehr zum Einsatz kommen, sind:

- DK TA für die Kommunikation zwischen Netzbetreiber und Kopfstelle ist ein ISO 8583 Derivat unter Kontrolle der Deutschen Kreditwirtschaft (DK) als Technischer Anhang (TA) zum Netzbetreibervertrag

- GICC (General ISO 8583 Credit Card-Protokoll) ist ein speziell entwickeltes Protokoll, um von der Single Host Infrastruktur aus die Acquirer der anderen Schemes zu erreichen

- ZVT Kasse ist ein Austauschprotokoll zwischen Terminal und Händlerkasse, es wird vom Verband der Terminalhersteller in Deutschland e.V. verwaltet

Mit der Übergabe des „ZVT-Host-Schnittstellen-Protokolls“ an einen Verein können die Netzbetreiber nun auch eigene Middleware-Komponenten entwickeln und sicher sein, dass die im Markt befindlichen Terminals auch weiterhin kompatibel bleiben. Eine weitere Voraussetzung ist die Zulassung von Netzbetrieb, Middleware und Terminal durch die DK (Deutsche Kreditwirtschaft).

Hierbei gibt es zwei Spezifikationen. Die erste ist DC-POS. Das ist die Schnittstellenspezifikation für chipbasierte EMV-Debit/Credit-Anwendungen von POS Terminals. Die neueste Version hat den Versionsstand 3.0, im Feld sind aber noch vielfach Terminals mit DC-POS 2.5 im Einsatz. Für die Netzbetreiber gibt es im Vertrag zudem noch einen Technischen Anhang(TA) für Terminals beim Betrieb im electronic cash-System der deutschen Kreditwirtschaft. Hier ist die neueste Version TA 7.2, die zum Rollout ansteht. Das Zulassungsbüro hierfür ist beim Bundesverband Öffentlicher Banken Deutschlands e.V. (VÖB) angesiedelt.

Aber auch hier gibt es derzeit Harmonisierungen auf europäischer Ebene. Man darf also gespannt sein, wie dadurch der Wettbewerb im Zahlungsverkehrsmarkt beflügelt wird.“Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/108067

Schreiben Sie einen Kommentar