ESG, KI und Tech-Partnerschaften sind ein Muss und kein „nice-to-have“

Regulatorik und Wettbewerb setzen Finanzunternehmen aller Größen zunehmend unter Druck. Mehr als die Hälfte wollen in den nächsten zwei Jahren deswegen große Innovations- und Digitalisierungsprojekte angehen. Prioritäten und Intensität hängen allerdings stark von der jeweiligen Unternehmensgröße ab. Neben nachhaltigen Investments und künstlicher Intelligenz sind die ständig steigenden Anforderungen an die Kundenzufriedenheit Treiber für Veränderungen. Besonders hier machen sich Tech-Partnerschaften bezahlt. Das zeigt jetzt die Studie Unlocking opportunity in challenging times: innovation in European Financial Services von Objectway.

ObjectwayDie Zahlen sprechen für sich: Über 52 Prozent der befragten Banken und Vermögensverwalter gaben an, binnen der nächsten zwei Jahre im vollen Spektrum Digitalisierungsprojekte angehen zu wollen, um wettbewerbsfähig zu bleiben. Gleichzeitig arbeiten aktuell bereits über 40 Prozent an innovativen Konzepten für ihre Customer Experience. Eine deutliche Mehrheit, fast 70 Prozent, ist zudem der Meinung, dass der immer stärkere regulatorische Druck sie dazu zwingt, ihr Geschäftsmodell kontinuierlich zu hinterfragen und anzupassen.

Sinkende Rentabilität und zweifelnde Kunden

Die Studie zeigt, dass die Ertragsprognosen des privaten Vermögenssektors für 2023 auf ein weiteres Jahr der Stagnation hindeuten. Hinzu kommt, dass Kunden die Anzahl ihrer Vermögensverwalter stetig minimieren. Arbeitete ein Privatkunde im letzten Jahr im Durchschnitt noch mit 4,6 Vermögensverwaltern, sind es heute nur noch 4,2. Das verwaltete Kapital bleibe hingegen stabil. Das deute laut Marciano darauf hin, dass die Kunden ihre Anlagemöglichkeiten reduzieren, weil beispielsweise ihre Portfolios nicht wachsen oder andere Anforderungen etwa bei der Zusammenarbeit nicht erfüllt werden. Der steigende Konkurrenzkampf ist laut der Studie bei rund 84 Prozent der befragten Finanzunternehmen deutlich spürbar.

Objectway

Der Schutz der Anleger und Umweltbelange werden für die Aufsichtsbehörden in Europa immer mehr zur Priorität. Dazu kommen der stärkere Wettbewerb zwischen den Akteuren, die Herausforderung der Digitalisierung und die Fähigkeit, die Ergebnisse der Investitionen auch zu garantieren. Zudem sind nachhaltige Geldanlagen bei vermögenden Privatpersonen in Europa und weltweit auf dem Vormarsch, da das Bewusstsein für positive soziale und ökologische Auswirkungen in Verbindung mit verbesserten finanziellen Erträgen wächst.“

Luigi Marciano, Gründer und CEO von Objectway

Alles steht und fällt mit der Kundenzufriedenheit

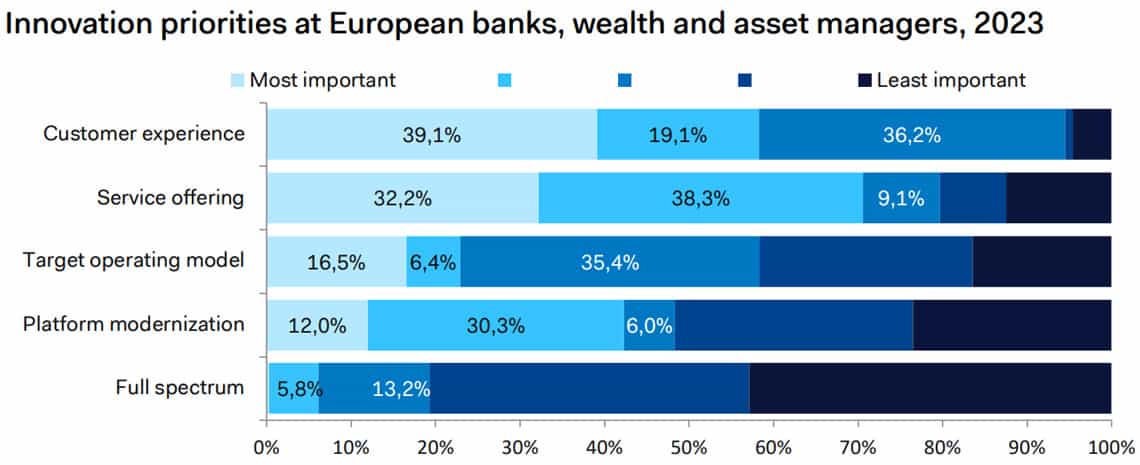

Um diese Pattsituation zu überwinden, hilft laut Studien-Autoren nur die digitale Flucht nach vorne. Die Untersuchungen würden zeigen, dass die Banken und Vermögensverwalter ihre Investitionen in Technologie im vergangenen Jahr um 8,5 Prozent erhöht haben und bis Ende des Jahres vermutlich um weitere 9,2 Prozent steigern werden. Ziel sei hauptsächlich, das Kundenerlebnis für die immer stärker nach digitalen Technologien verlangenden Kunden zu verbessern, Prozesse und Geschäftsabläufe zu optimieren und das Angebot an Produkten und Dienstleistungen weiterzuentwickeln. Knapp die Mehrheit, fast 40 Prozent der Befragten gaben Customer Experience als wichtigste Priorität an.

Eine dauerhafte Beziehung zu immer anspruchsvolleren Kunden sei der entscheidende Faktor. Dabei ist künstliche Intelligenz (KI) das große Thema, fast 50 Prozent nennen KI und Machine Learning als die größten Veränderungen in den Customer-Experience-Strategien der nächsten zwei Jahre, gefolgt von der Ausweitung der Anzahl an Kanälen mit Kundenkontakt (35,6 Prozent).

ESG-Angebot ist ein Muss – kein „nice to have“

Objectway

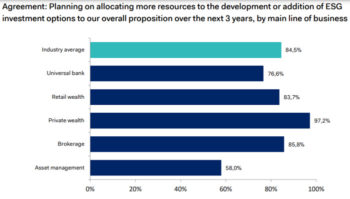

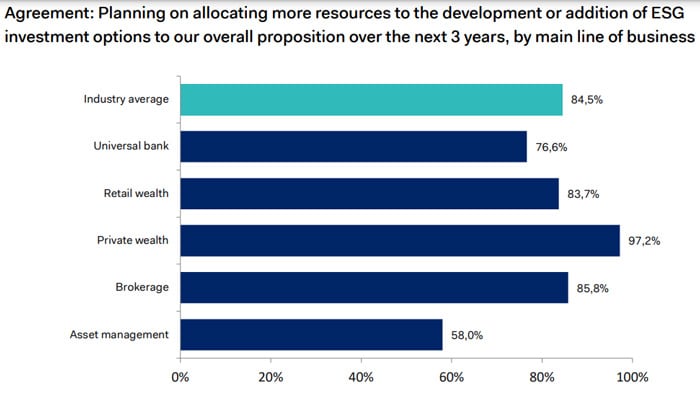

Geht es allerdings um die Innovationen hinsichtlich des Angebots, nehmen ESG-Investments den absoluten Löwenanteil ein. Über die gesamte Branche hinweg planen 84,5 Prozent in den nächsten drei Jahren ESG-Investmentoptionen aufzunehmen oder auszuweiten – allen voran der Bereich Private Wealth mit 97,2 Prozent.

Dabei gäbe es verschiedene Möglichkeiten, ein ESG-konformes Profil zu entwickeln oder zu schärfen. Die Schaffung neuer Anlagelösungen ist für 73 Prozent der Befragten die natürliche Reaktion auf die sich ändernden Prioritäten der Anleger. Als andere wichtige Mittel zur Entwicklung einer ESG-Marke wurden in der Studie beispielsweise die Befragung von Kunden zu ihren ESG-Ansichten (64,7 Prozent) oder zusätzliche Unterstützung und Ressourcen für die finanzielle Bildung (48,5 Prozent) genannt.

Der Bedarf an strategischen Partnern

Unabhängig von den Prioritäten des Unternehmens würden erfolgreiche strategische Innovationen einen koordinierten Ansatz sowie gemeinsame Ziele aller Beteiligten erfordern. Flexibilität ist dabei laut der Studie der wichtigste Grund für die Auslagerung eines Innovationsprojekts. Das gilt vor allem in großen Unternehmen (47,6 Prozent), die zwar über interne Ressourcen verfügen, diese aber nicht ausschließlich für eine möglicherweise kritische Modernisierung einsetzen wollen. Hier kommen externe Tech-Partner ins Spiel. Der andere Schlüsselfaktor ist mit rund 40 Prozent eindeutig die Kosten, insbesondere für kleinere Unternehmen. Denn für sogenannte Boutiquen ist es meist nicht kosteneffizient, Software intern zu entwickeln.

Zur Methodik der Studie

Die Studie wurde im ersten Quartal 2023 durchgeführt. Dabei wurden Banken und Vermögensverwaltungsgesellschaften aus 23 Ländern befragt, darunter Australien, Belgien, Kanada, China, Dänemark, Finnland, Frankreich, Deutschland, Hongkong (China), Indien, Indonesien, Italien, Luxemburg, Mexiko, Neuseeland, Norwegen, die Philippinen, Portugal, Singapur, Spanien, Schweden, Schweiz, Taiwan (Provinz China), Thailand, die Niederlande, die Vereinigten Arabischen Emirate, das Vereinigte Königreich und die USA. Ziel war es, deren Ansichten zu einer Vielzahl von Branchenthemen sowie den Einstellungen und Verhaltensweisen ihrer HNW-Kunden zu ermitteln. Zur Vervollständigung des Interviews wurden Vermögensverwaltungsmanager in verschiedenen Führungspositionen befragt.

Die Studie können Sie nach Angabe der Kontaktdaten hierherunterladen.ft

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/160419

Schreiben Sie einen Kommentar