PayPal – die perfekte Ergänzung für MasterCard: Liebeshochzeit, Vernunftehe oder doch nur Flirt?

Joachen SiegertJoachen Siegert

Vorige Woche entstanden in den USA Gerüchte zu einer Übernahme von PayPal durch MasterCard. Die Gerüchte beflügelten den Paypal-Börsenkurs und Hörer des Paymentandbanking-Podcasts können sich vielleicht an meine These/Spekulation erinnern. Im Rahmen des Anfang 2015 avisierten Börsenlistings von PayPal hatte ich darauf spekuliert, dass PayPal ein attraktiver Übernahmekandidat ist und mein Favorit als Käufer war damals MasterCard.

von Jochen Siegert

Die beeindruckenden Finanzkennzahlen von PayPal als marktführendem, gar marktdominierendem Onlinezahlverfahren sprechen für sich: 184 Millionen aktive Kunden; $282 Mrd. Transaktionsvolumen im Jahr 2015 davon $66 Mrd. bereits mobil; $ 4,9 Mrd. Transaktionen im Jahr 2015, davon $1,4 Mrd. mobil und last but not least $9,24 Mrd. Ertrag – alle Metriken zeigen weiter beeindruckendes Wachstum von knapp 30 Prozent. Die Dimension erkennt man durch Vergleiche. Der selbsternannte PayPal-”Killer” Paydirekt in Deutschland kommt z.B. auf gerade mal 0,0006 Prozent der PayPal-Akzeptanz – bisher. Zu aktiven Nutzern und Transaktionen schweigt Paydirekt weiter hartnäckig – vermutlich, weil hier noch mehr Nachkommastellen im direkten Vergleich nötig wären.

Nicht viel besser sieht es mit den Kartenorganisationen selbst aus. Visa hat das PayPal-Wettbewerbs-Produkt „v.me“ erst außerhalb Europas eingestellt und dann ganz leise auch in Europa.“

Das Nachfolgeprodukt Visa Checkout ist in Europa nicht einmal angekommen. MasterCard dagegen ist mit Masterpass erfolgreicher als Visa, aber außer einigen Achtungserfolgen bei Händlern spielt Masterpass kaum eine nennenswerte Rolle vs. PayPal.

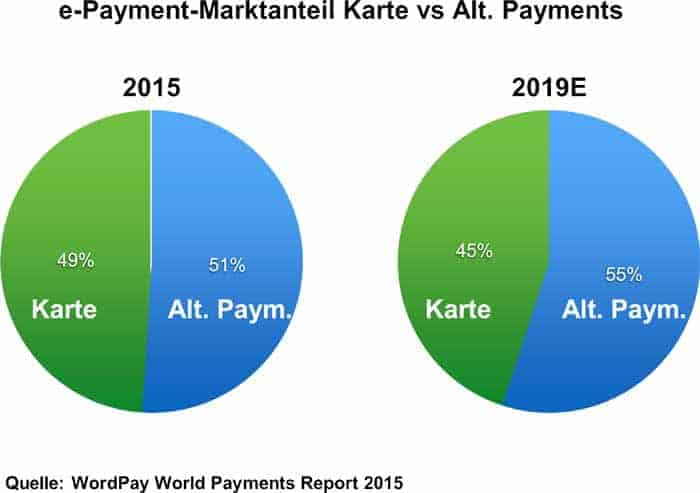

Betrachtet man die Marktanteilsentwicklung der Kreditkarte an sich im Online-Handel, zeigt sich das gesamte Ausmass. Worldpay, ein global führender Online-Payment-Service-Provider, hat in seinem letzten World Payments-Report im November 2015 die Marktanteile Kreditkarte vs. Alternative Zahlverfahren (PayPal et al) untersucht.

Jochen Siegert

In der EMEA-Region hatte die Karte 2015 nur noch einen Anteil von 51% des Onlinepayments. Im Jahr 2019 erwartet Worldpay einen Rückgang auf 45%. Global haben im Jahr 2015 alternative Online-Zahlverfahren kumuliert mit 51% die Marktführerschaft den Kartenorganisationen längst abgenommen. Diese Marktanteilsverluste für die Card Schemes beschleunigen sich. Worldpay erwartet, dass im Jahr 2019 die Kartenorganisationen global nur noch 45% des eCommerce-Umsatzes verarbeiten.

Gründe für diese Marktanteilsverluste liegen auf der Hand: Der Onlinehandel wurde von den Kartenorgansiationen seit Jahren stiefmütterlich behandelt und PayPal ohne Gegenwehr überlassen. 3D-Secure (bekannt als MasterCard SecureCode bzw. Verified by VISA), in Deutschland im Jahr 2002 eingeführt, zeichnet sich durch hohe Abbruchquoten und schlechte Benutzerführung aus.

Jochen Siegert

Man hat ferner das Gefühl, dass die Verantwortlichen von MasterCard und VISA noch immer Nokia-Firmenhandys nutzen und nicht mobil im Onlinehandel einkaufen. Nur so lässt sich erklären, dass sie den mobilen Kanal des E-Commerce (bei Zalando zum Beispiel 50 Prozent des Umsatzes, im deutschen E-Commerce circa 30 Prozent des Umsatzes, PayPal bereits 66 Mrd. USD Transaktionsvolumen) so sträflich vernachlässigen, wie man an den 3D-Secure Screenshots erkennt. Man kann also konstatieren, dass die Kartenorganisationen zwar viel im Marketing über Innovationen sprechen, aber offensichtlich wenig Traktion in ihren Online-Produkten aufbauen konnten.

Es geht um Talente und Innovationsfähigkeit

MasterCard übernähme mit PayPal nicht nur dringend benötigte Marktanteile in den dynamischen Online-Wachstumsmärkten. Vielmehr übernähme MasterCard mit den 17.000 PayPal-Mitarbeitern einen riesigen Fundus an Talent. Leider gibt der MasterCard Geschäftsbericht keine Information preis, wie viele der 11.000 MasterCard-Mitarbeiter Vollzeit an den Innovations- und Online-Themen arbeiten. Ich schätze nur wenige hundert Mitarbeiter global vs 17.000 bei PayPal. Damit lässt sich weder die bestehende Lücke schließen, noch bei zukünftigen Innovationen auf Augenhöhe bleiben. Diese große Talent-Lücke, die schon MasterCard nicht schließen kann, sollte regionalen Initiativen wie Paydirekt zu denken geben. Nur wenn alle 17.000 PayPal-Mitarbeiter ca. 4 Jahre parallel in Sabbatical gingen, hätten Initiativen mit einigen hundert Mitarbeitern überhaupt eine Chance, zeitlich zum Marktführer aufzuschließen.

MasterCard-Organisation die perfekte Ergänzung fürs PayPal-Produkt

PayPal-Firmensitz in San Jose, KalifornienSagar Savla [CC BY-SA 3.0] via Wikimedia CommonsAber auch Paypal ist nicht unverwundbar und es ziehen strategisch dunkle Wolken am Horizont auf. PayPal hat keinen Zugang zu den Ökosystemen der Zukunft. Diese werden dominiert von Apple, Google, Facebook und Co. Alle diese Internetunternehmen haben eigene Aktivitäten im Payment. Facebook hat dafür sogar den ehemaligen PayPal-Präsidenten David Marcus und ehem. PayPal Deutschland-Geschäftsführer Malte Feller abgeworben. Apple ist zuletzt mit ApplePay ins Web-Payment eingestiegen, was direkt das PayPal Geschäft bedroht und Google hat gleiches für AndroidPay längst angekündigt.

MasterCard hat über die Kooperationen mit Apple und Google eine deutlich bessere Position als PayPal, da ApplePay und AndroidPay direkt in die Betriebssystem der Endgeräte integriert sind. Ferner ist MasterCard seit Jahrzehnten dort gut positioniert, wo PayPal wachsen möchte, aber mit sämtlichen Initiativen bislang scheiterte: Dem stationären Handel. Über MasterCard gelänge PayPal der Sprung an den Point of Sale vermutlich besser.

MasterCard, im Vergleich zu PayPal deutlich stärker dezentraler organisiert, könnte PayPal auch bei der Internationalisierung helfen. Es ist sehr offensichtlich, dass PayPal in den letzten Jahren das Karma der Internationalisierung verloren gegangen ist. Was beim Kernprodukt noch sehr gut klappte, scheiterte bislang in allein anderen Bereichen:

1.Credit:BillMeLater wurde 2008 von PayPal übernommen für $1 Mrd., aber 2011 wurde in Europa das lokale CopyCat Billsafe übernommen, da Klarna in Europa expandierte und wohl eine schlagkräftige Antwort von PayPal fehlte.

2.PSP:Die europäischen Landingpages des US Payment Service Providers Braintree (2013 für $800Mio. übernommen) wurden bis heute nicht einmal übersetzt in die jeweiligen Sprachen und sind weiter ausschließlich in Englisch.

3.P2P: Venmo – der P2P-Marktführer und PayPal-Tochter in den USA mit eigenem Gattungsbegriff spielt außerhalb der USA keine Rolle, obwohl P2P-Payments auch in Europa relevant ist. Hier versuchte es PayPal mit PayPal.me bislang ohne wirklich spürbaren Erfolg.

4.MPOS:In den USA dominiert Square. Hier hat PayPal bereits in den USA den Markt verpasst. Das als Antwort auf Square eingeführte Produkt PayPal Here spielt auf beiden Seiten des Atlantiks keine nennenswerte Rolle. Hier ist MasterCard besser aufgestellt, da sie in Europa frühzeitig in den MPOS-Anbieter iZettle investierten.

Eine ganz klassische Win-Win-Situation und Ergänzung

MasterCard mit seiner Go-To-Market Erfahrung kann PayPal ganz eindeutig unter die Arme greifen und den fehlenden Zugang zu Apple, Google und Co. ermöglichen. Last but not least kann PayPal über MasterCard in den Ländern stärker wachsen, in denen sich PayPal mangels lokalem eBay-Marktplatz traditionell eher schwer tut. Weitere Skaleneffekte im Payment-Processing und PayPal-Distribution via Banken wie z.B. in Deutschland bei der DKB, sollen hier jetzt gar nicht weiter beleuchtet werden, da diese ohnehin auf der Hand liegen.

Chance für das Pepsi des Zahlungsverkehrs, endlich zum Coke zu werden

Jochen Siegert

Jochen Siegert ist Unternehmer, Speaker, Podcaster und Mentor im FinTech- und Payment-Umfeld. Er schaut zurück auf 17 Jahre Erfahrung und Führungspositionen im Zahlungsverkehr (MasterCard, PayPal, Bigpoint und KarstadtQuelleBank). Aktuell ist er Vorstand/COO der traxpay AG sowie im Advisoryboard bei Figo, FinLeap und Savedroid aktiv. Twitter: @jochensiegert

Auch aus reiner Investmentsicht ergibt eine Übernahme für MasterCard großen Sinn. Der 2015er Ertrag von MasterCard ($9,7 Mrd.) ist vergleichbar mit dem von PayPal ($9,24 Mrd.). Nur wuchs MasterCard Top-Line mit 2,4% deutlich schwächer als PayPal. MasterCard ist an der Börse mit $97,12 Mrd. jedoch mehr als doppelt so hoch bewertet wie PayPal mit $43,8 Mrd.

Aus Sicht von MasterCard ist Visa mit einer Börsenbewertung von $178 Mrd. fast uneinholbar weit entfernt und MasterCard muss sich seit Jahren mit der Rolle des ewigen Zweiten, also dem “Pepsi”, zufrieden geben. Was aber wäre, wenn Pepsi endlich einmal die Chance bekäme, an Coke vorbei zu ziehen? Mit einer Paypal-Übernahme wäre das möglich. Rein rechnerisch wäre die Summe der Börsenbewertung von MasterCard und PayPal zusammen immer noch kleiner als Visa. Schaffte es MasterCard aber Effizienzen im PayPal-Processing zu heben, PayPal via Bankpartnerschaften weiter zu internationalisieren und das Risk Management von PayPal in die MasterCard-Organisation einzubinden, wäre es ggf. möglich, den eigenen MasterCard Umsatz-Bewertungsmultiple auf den übernommenen PayPal-Umsatz anzusetzen. Schaffte MasterCard dies, würde sich seine Börsenbewertung mindestens verdoppeln und sie könnten an Visa vorbei ziehen.

Eine derzeit fast einmalige Chance, plötzlich vom Pepsi zum Coke zu werden. Das Zeitfenster für einen solchen Schachzug von MasterCard ist begrenzt, denn Visa Inc. ist durch die Übernahme und Integration von Visa Europe stark beschäftigt und fällt als Bieter für PayPal derzeit aus. In einigen Monaten mag die Situation schon wieder anders sein.

Wettbewerb vs. Kooperation mit Banken und VISA

Übernähme MasterCard PayPal, so könnten diese die bestehende Präferenz für Bank-Zahlungen (ACH in USA, Lastschrift in Europa) bei PayPal kippen und mehr auf Kartenzahlungen setzen. Dies wäre im Sinne der MasterCard-Banken und sicherlich auch im Sinne von Visa.

Vielleicht würde es die Banken sogar abbringen, hunderte von Millionen in mehr oder weniger hilflose und bislang wenig erfolgreiche Kopien von PayPal zu investieren – auf beiden Seiten des Atlantiks.“

DoroshinOleg/bigstock.com

Was aber, wenn aus der heutigen Kartendiskriminierung eine Diskriminierung von Visa-Transaktionen im PayPal-System würde? Es geht noch weiter: PayPal ist in Europa eine regulierte Vollbank und über diesen Status Mitgliedsbank bei Visa. Eine 100%ige Bank als Tochter von MasterCard wäre nicht nur Wettbewerber der MasterCard-Banken, aber auch gleichzeitig Mitgliedsbank bei Visa – unvorstellbar, aber durchaus lösbar, denn das eigentliche Paypal-Verfahren bedingt keine Vollbank-Lizenz und Visa-Membership.

Fazit: Mehr Chancen als Risiken für MasterCard und PayPal

Eine Übernahme von PayPal durch MasterCard hilft beiden Unternehmen, da sie sich jeweils stark ergänzen. PayPal ist aber auch kein kleiner Fisch mehr. Seine Börsenbewertung ist signifikant höher als sämtliche an der Börse gehandelten deutschen Banken zusammen. Für eine Übernahme muss also ein noch größerer Fisch zuschlagen – MasterCard ist hier aus meiner Sicht derzeit am besten positioniert. Es bleibt spannend zu sehen, ob und wie sich das Gerücht bewahrheitet.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/33177

![By Sagar Savla (Own work) [CC BY-SA 3.0 (http://creativecommons.org/licenses/by-sa/3.0)], via Wikimedia Commons](https://www.it-finanzmagazin.de/wp-content/uploads/2016/07/PayPal_San_Jose_Headquarters-1140-350x263.jpg)

![By Sagar Savla (Own work) [CC BY-SA 3.0 (http://creativecommons.org/licenses/by-sa/3.0)], via Wikimedia Commons](https://www.it-finanzmagazin.de/wp-content/uploads/2016/07/PayPal_San_Jose_Headquarters-1140.jpg)

Jochen Siegert ist Unternehmer, Speaker, Podcaster und Mentor im FinTech- und Payment-Umfeld. Er schaut zurück auf 17 Jahre Erfahrung und Führungspositionen im Zahlungsverkehr (MasterCard, PayPal, Bigpoint und KarstadtQuelleBank). Aktuell ist er Vorstand/COO der traxpay AG sowie im Advisoryboard bei Figo, FinLeap und Savedroid aktiv. Twitter: @jochensiegertAuch aus reiner Investmentsicht ergibt eine Übernahme für MasterCard großen Sinn. Der 2015er Ertrag von MasterCard ($9,7 Mrd.) ist vergleichbar mit dem von PayPal ($9,24 Mrd.). Nur wuchs MasterCard Top-Line mit 2,4% deutlich schwächer als PayPal. MasterCard ist an der Börse mit $97,12 Mrd. jedoch mehr als doppelt so hoch bewertet wie PayPal mit $43,8 Mrd.

Jochen Siegert ist Unternehmer, Speaker, Podcaster und Mentor im FinTech- und Payment-Umfeld. Er schaut zurück auf 17 Jahre Erfahrung und Führungspositionen im Zahlungsverkehr (MasterCard, PayPal, Bigpoint und KarstadtQuelleBank). Aktuell ist er Vorstand/COO der traxpay AG sowie im Advisoryboard bei Figo, FinLeap und Savedroid aktiv. Twitter: @jochensiegertAuch aus reiner Investmentsicht ergibt eine Übernahme für MasterCard großen Sinn. Der 2015er Ertrag von MasterCard ($9,7 Mrd.) ist vergleichbar mit dem von PayPal ($9,24 Mrd.). Nur wuchs MasterCard Top-Line mit 2,4% deutlich schwächer als PayPal. MasterCard ist an der Börse mit $97,12 Mrd. jedoch mehr als doppelt so hoch bewertet wie PayPal mit $43,8 Mrd. Jochen Siegert ist Unternehmer, Speaker, Podcaster und Mentor im FinTech- und Payment-Umfeld. Er schaut zurück auf 17 Jahre Erfahrung und Führungspositionen im Zahlungsverkehr (MasterCard, PayPal, Bigpoint und KarstadtQuelleBank). Aktuell ist er Vorstand/COO der traxpay AG sowie im Advisoryboard bei Figo, FinLeap und Savedroid aktiv. Twitter: @jochensiegert

Jochen Siegert ist Unternehmer, Speaker, Podcaster und Mentor im FinTech- und Payment-Umfeld. Er schaut zurück auf 17 Jahre Erfahrung und Führungspositionen im Zahlungsverkehr (MasterCard, PayPal, Bigpoint und KarstadtQuelleBank). Aktuell ist er Vorstand/COO der traxpay AG sowie im Advisoryboard bei Figo, FinLeap und Savedroid aktiv. Twitter: @jochensiegert

Schreiben Sie einen Kommentar