99 Hybrid-Cloud-Colocation-Anbieter im Vergleich von Arvato über Kyndryl, noris network bis PlusServer

Die aktuelle Studie „ISG Provider Lens Private/Hybrid Cloud – Data Center Services 2023“ (2.499 €) vergleicht in zwei gesonderten Ausgaben für Deutschland und Schweiz die Leistungen der Hybrid-Cloud-Anbieter. Für Deutschland wurden 99 Colocation-Anbieter unter die Lupe genommen. Gerade Banken haben eine hohe Nachfrage nach hybriden Lösungen.

ISG

In stark regulierten Branchen wie der Bankwirtschaft wächst die Attraktivität der Hybrid Cloud derzeit besonders stark. Viele Anwender sehen in ihr das Mittel der Wahl, um sensitive Daten und Applikationen eher in einer privaten Umgebung zu betreiben und für weniger kritische Workloads die Vorteile der Public Cloud zu nutzen.

Die Studie „ISG Provider Lens Private/Hybrid Cloud – Data Center Services Germany 2023“ bewertet die Fähigkeiten von insgesamt 99 Anbietern in sechs Marktsegmenten (Quadranten): „Managed Services for Large Accounts”, „Managed Services for Midmarket“, „Managed Hosting for Large Accounts“, „Managed Hosting for Midmarket“, „Colocation Services for Large Accounts” und „Colocation Services for Midmarket.”

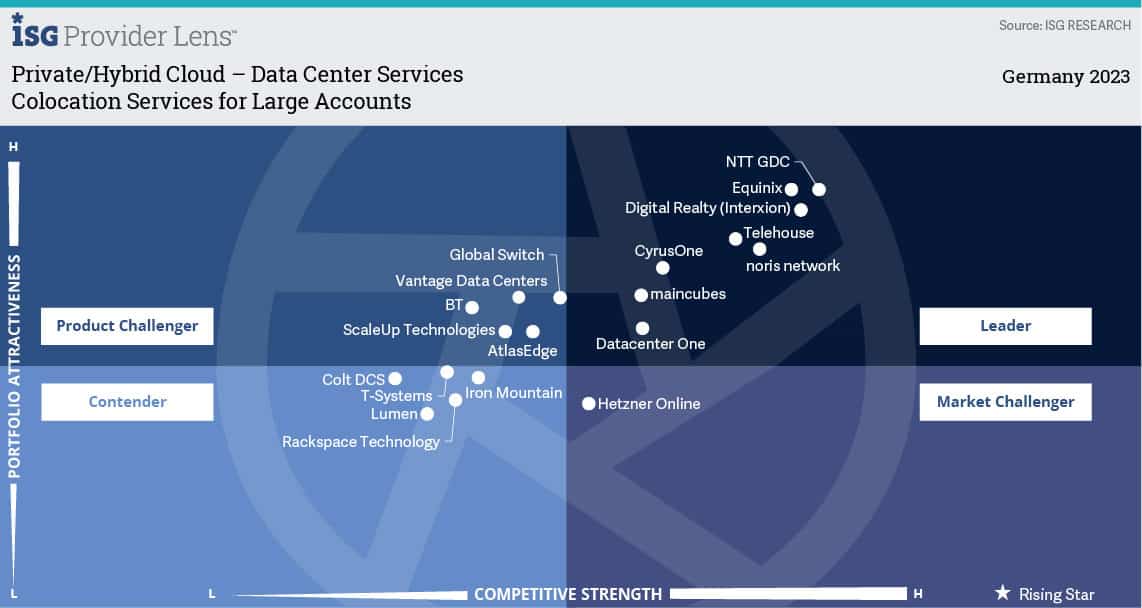

Die Studie (Website) stuft PlusServer in drei Marktsegmenten als „Leader“ ein. Arvato Systems, Atos, Axians, CANCOM, Claranet, DATAGROUP, Deutsche Telekom GK, Kyndryl, q.beyond und T-Systems werden in jeweils zwei Quadranten als „Leader“ bezeichnet. Accenture, akquinet, All for One Group, Capgemini, Computacenter, CyrusOne, Datacenter One, Digital Realty (Interxion), DXC Technology, Equinix, Infosys, ITENOS, KAMP, maincubes, Materna, myLoc (WIIT), noris network, NTT DATA, NTT GDC, PFALZKOM, Rackspace Technology, STACKIT, Telehouse, TelemaxX und Wipro sind „Leader” in je einem Segment.

Zudem werden Datacenter Leipzig, SyntaxSystems und TCS in je einem Marktsegment als „Rising Star“ bezeichnet. Nach Definition von ISG handelt es sich dabei um Unternehmen mit vielversprechendem Portfolio und hohem Zukunftspotenzial.

ISG

Hybrid-IT-Anbieter nehmen ein immer breiteres Spektrum an IaaS- und PaaS-Diensten in ihr Portfolio auf.“

Heiko Henkes, Director & Principal Analyst bei der Information Services Group (ISG)

Mit über 60 Rechenzentren ist Frankfurt nach London der zweitgrößte Colocation-Standort in Europa. Die Bedeutung der Mainmetropole als wichtigstes kontinentaleuropäisches Finanzzentrum und das Vorhandensein des zentralen europäischen Internetknotens DE-CIX sorgen dafür, dass gerade hier besonders hohe RZ-Kapazitäten geschaffen werden. Deutliche Zuwächse verzeichnen inzwischen aber auch die Regionen München und Berlin sowie mit etwas Abstand Dresden, Düsseldorf, Hamburg, Leipzig und Stuttgart. Die zunehmende Regionalisierung zeigt die hohe Bedeutung der räumlichen Nähe, die viele Kunden zum Datacenter ihrer Wahl wünschen. Dies geschieht zum einen aus administrativen Gründen, um schnellen Zugriff auf die eigene Hardware zu haben. Zum anderen aber auch, um Edge-Computing-Infrastrukturen für Low Latency Workloads aufzubauen (s.u.).

Leistung braucht Rechenzentren

Die zunehmende Verschmelzung der Leistungsportfolios von Rechenzentrums- (RZ-) und Cloud-Dienstleistern unterstützt diese Entwicklung. So zum Beispiel im Colocation-Sektor, wo der steigende Bedarf an Edge Computing und das Interesse an RZ-Leistungen mit einer besseren Umweltbilanz die Nachfrage derzeit besonders stark treiben. Hinzu kommt, dass zahlreiche Private-Cloud-Angebote bereits eine hohe Marktreife erreicht haben. Beispielsweise im Hinblick auf die Anforderungen eines Cloud-Native-Tooling. Zudem lassen sich die Angebote mit Hyperscaler-Diensten anreichern, sodass das Look & Feel und die Basisfunktionalitäten der Public Cloud auch in der Private Cloud verfügbar werden.

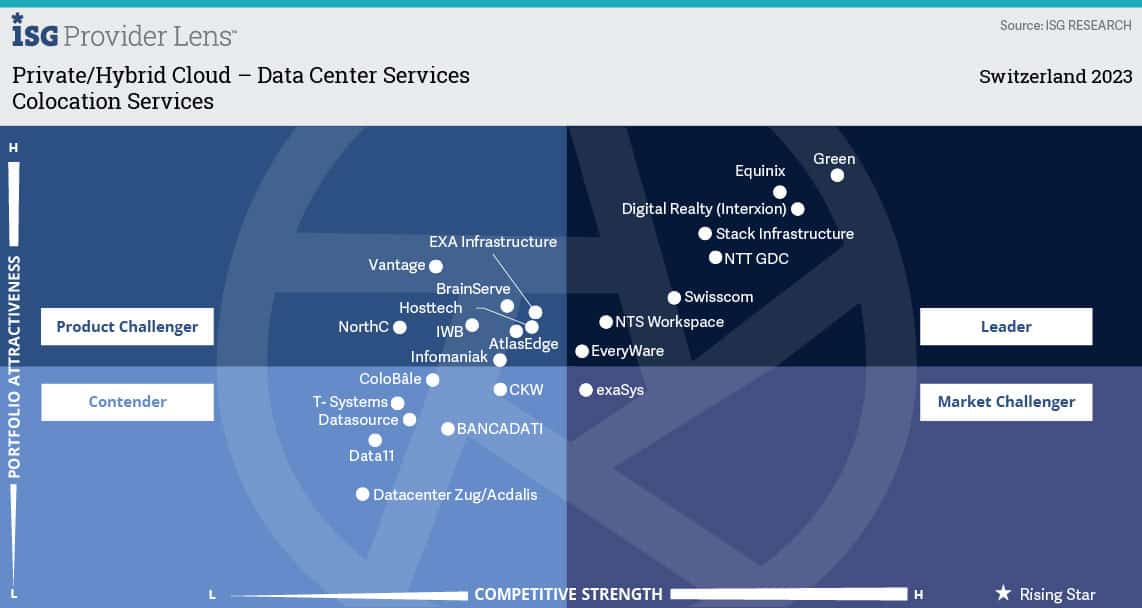

Das berichtet die neue Studie „ISG Provider Lens Private/Hybrid Cloud – Data Center Services 2023“, die das Marktforschungs- und Beratungsunternehmen Information Services Group (ISG) jetzt in zwei gesonderten Ausgaben für Deutschland (Bild 2) und die Schweiz (Bild 3) veröffentlicht hat. ISG untersucht darin das Portfolio und die Wettbewerbsstärke von mehr als 100 DienstLeistern, die Managed-Services, Managed Hosting und Colocation-Services für Großunternehmen, Mittelständler und öffentliche Verwaltungen bieten.

ISG

Nachfrage nach hybriden Cloud-Lösungen ist breit gefächert

Wie weit die Diversifizierung bereits reicht, zeige sich gerade auch im Bereich der Colocation Services. Deren stärkstes Standbein besteht zwar auch weiterhin dort, wo Anwenderorganisationen den Entschluss fassen, eigene RZ-Kapazitäten abzubauen, um dann vor allem beim Gebäudemanagement, aber auch im Bereich der Konnektivität massiv an Kosten zu sparen. Zumal einzelne Unternehmen zu selten die notwendigen „Economies of Scale“ erreichen. Doch neben dieser klassischen Klientel, der Kunden aller Branchen und Größenklassen angehören, entschließen sich nun aber auch immer größere Teile der IT-Industrie dazu, die Dienste der Colocation-Kollegen in Anspruch zu nehmen.

Neben Service Providern aller Art betrifft dies vor allem auch die Gruppe der Cloud-Hyperscaler. Speziell außereuropäische Public Cloud Provider nutzen die Option, sogenannte Availablility Zones anzumieten, um europäischen Kunden DSGVO-konforme Leistungen zusichern zu können. Jüngstes Beispiel ist der Markteintritt von Amazon Web Services (AWS) in der Schweiz im vergangenen Jahr. Dieser erfolgte ausschließlich über die Zusammenarbeit mit drei Colocation-Providern aus dem Großraum Zürich. Ein ähnliches Vorgehen zeigt sich bei chinesischen Hyperscalern wie zum Beispiel Alibaba oder Tencent.

Die Studie „ISG Provider Lens Private/Hybrid Cloud – Data Center Services Germany 2023“ kostet knapp 2.500 € und ist hier erhältlich.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/164934

Schreiben Sie einen Kommentar