Technologien für Digital Banking 2.0: Mit einigen coolen Apps ist es dabei nicht getan …

Oliver Köth, CTO NTT Data DeutschlandNTT Data Deutschland

PSD2 und Instant Payments erfordern neue digitale Plattformen als Basis für das Banking der Zukunft. Für die IT von Finanzdienstleistern bietet das die Chance, sich als Treiber von Wachstum und Innovation zu profilieren. Mit einigen coolen Apps ist es dabei nicht getan. Vielmehr halten die Technologien, die im Zeitalter der Plattformökonomie benötigt werden, zunehmend auch in die Kernprozesse der Finanzbranche Einzug.

von Oliver Köth, CTO NTT Data Deutschland

Durch Internet-Banking und Omni-Channel-Kommunikation hat die IT eine neue Rolle in der Interaktion mit den Kunden eingenommen. Was den Kunden schnellen, komfortablen Zugang zu Konten und Finanzdienstleistungen gibt, fungiert für die Bank als kosteneffizienter Vertriebs- und Servicekanal. Von dieser ersten Evolutionsstufe der digitalen Bank profitieren beide Seiten, doch die Produkte und Services der Finanzinstitute blieben weitgehend unverändert. Auf der zweiten Evolutionsstufe rücken heute Technologien in den Fokus, die nicht nur das Angebot revolutionieren, sondern auch die Art, wie Finanzdienstleister ihre Services erbringen.

Dabei geht es für die IT vor allem darum, digitale Plattformen für die zentralen Tätigkeitsbereiche der digitalen Bank selbst bereitzustellen oder in die eigene Infrastruktur einzubinden.“

Dazu gehören:

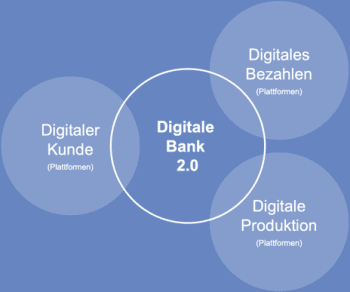

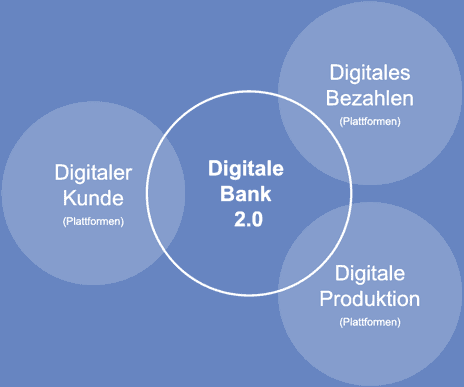

1. Plattformen für den digitalen Kunden sind die Basis der digitalen Kundenbeziehung. Hier erhalten Kunden alle für sie relevanten Produkte und Services aus einer Hand – auch wenn sie von unterschiedlichen Anbietern stammen. Beispiele für diesen Open-Banking-Ansatz liefern Outbank im B2C- und Marco Polo im B2B-Sektor.

2. Plattformen für digitales Bezahlen spielen eine wichtige Rolle bei der fortschreitenden Digitalisierung anderer Branchen. Zum Beispiel in der Automobilindustrie: bei innovativen Angeboten wie Car Sharing ist Bezahlen in Echtzeit mit Instant Payment gefragt.

3. Plattformen für die digitale Produktion ermöglichen neue, effizientere Formen bankenübergreifender Transaktionen. Die Einführung der Digitalwährung Utility Settlement Coin liefert ein Beispiel dafür, wie Prozesse zwischen Banken mit der Distributed Ledger Technology (DLT) vereinfacht werden.

Technische Voraussetzungen für digitales Banking

Beim digitalen Banking 2.0 müssen Finanzinstitute ihre Produkte und Services auf digitalen Plattformen verfügbar machen – auch auf den Angeboten Dritter.NTT Data Deutschland

Ein zentrales Merkmal aller Plattformen, die in der digitalen Bank 2.0 zusammenspielen müssen, ist ihre Offenheit. Denn insbesondere auf offenen Plattformen lassen sich die Anforderungen von PSD 2 erfüllen. Die gute Nachricht in diesem Zusammenhang: Die technische Basis für diese offenen Plattformen bilden die gleichen Technologien.

Public Cloud wächst

An erster Stelle steht dabei das Public Cloud Computing, das in den vergangenen Jahren weit überdurchschnittlich gewachsen ist. Und das Wachstum setzt sich fort: Nach Einschätzung von Gartner werden die Public-Cloud-Umsätze 2019 rund 206 Milliarden betragen. Das entspricht einer Steigerung um mehr als 17 Prozent gegenüber dem Vorjahr. Die Vorteile von IT-Ressourcen aus der Cloud überzeugen immer mehr Unternehmen: Skaleneffekte machen Rechenleistung, Storage und Netzwerke günstiger als gekaufte Infrastruktur, die im eigenen Haus betrieben wird. Darüber hinaus können die Ressourcen per Mausklick oder Tastendruck freigeschaltet werden.

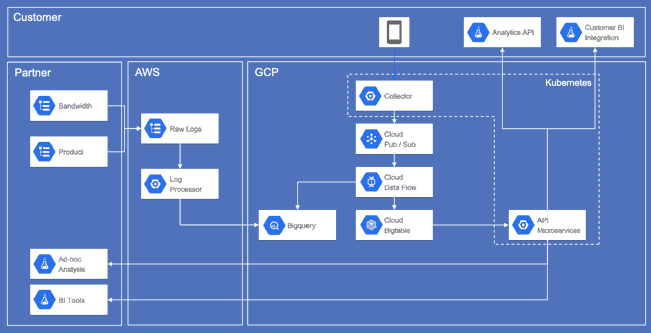

Anwendungsszenario: Serverless Computing

In Serverless Anwendungsarchitekturen entfällt der IT-Aufwand für Aufbau, Betrieb und Wartung von Infrastruktur-Komponenten fast völlig.NTT Data Deutschland

Ein realistisches Szenario für die Anwendung von Serverless Computing stellt die Messaging Backend Architektur eines Start-ups dar. Da alle Komponenten bis auf die Microservice API als Serverless Services aus der Google Cloud Platform (GCP) bezogen werden, entfallen Aufbau, Betrieb und Wartung der Infrastruktur für das Startup fast komplett. Angesichts der Effizienz und Innovationskraft, die in solchen Public-Cloud-Angeboten stecken, stellen Private Clouds auf Dauer keine Alternative für den Aufbau zukunftsfähiger Banking-IT-Plattformen dar. Vor diesem Hintergrund wird schnell verständlich, warum heute auch die Deutsche Bank und viele andere etablierte Finanzinstitute auf Services aus der Public Cloud setzen.

Private Cloud wird zum Auslaufmodell

Viele deutsche Unternehmen haben die Public Cloud bislang allerdings nur zögerlich angenommen. Das gilt auch und gerade im Finanzsektor. Hier setzte man stattdessen vor allem auf das Konzept der Private Cloud. In puncto Flexibilität von Rechenleistung und Speicherkapazität liefert sie ähnliche Vorteile wie die Public Cloud, während die volle Kontrolle in den Händen des Besitzers bleibt. Allerdings ist es heute nicht allein die günstigere Bereitstellung von Serverinfrastruktur, die das Public-Cloud-Modell so attraktiv macht. Vielmehr entwickeln die Cloud-Anbieter ihre Technologien und ihr Leistungsportfolio permanent weiter. Mit dem sogenannten Serverless Computing stellen sie inzwischen eine breite Palette kompletter Services bereit. Von einfacher Middleware bis hin zu komfortablen Funktionen für das Entwickeln und Ausführen von Analyse-Services. Ein typisches Beispiel, das bereits alle Highscaler im Portfolio haben, ist Database as a Service (DBaaS). Hier kann sich die Finanz-IT voll auf die Anwendungsentwicklung für innovative Geschäftsprozesse konzentrieren. Um Routineaufgaben im täglichen Betrieb kümmert sich der Cloud-Anbieter.

Maschinelles Lernen

Der wirtschaftliche und sichere Betrieb von digitalen Plattformen verlangt einen hohen Automatisierungsgrad. Denn die Plattformen verarbeiten so viele Transaktionen, dass eine manuelle Prüfung kaum möglich ist, selbst wenn es nur um die Ausnahmefälle geht. Verfahren der Künstlichen Intelligenz wie das maschinelle Lernen spielen deshalb eine zentrale Rolle für den Erfolg digitaler Plattformen in der Finanzwirtschaft. Dabei geht es nicht um nebulöse Zukunftsvisionen, sondern um heute verfügbare Techniken und deren konkrete Anwendung.

Maschinelle Verarbeitung natürlicher Sprache mithilfe von Natural Language Processing (NLP) lässt sich zum Beispiel nutzen, um Kundengespräche oder -Chats in einem Service-Center für Verbraucherkredite daraufhin zu analysieren, wie sich ein Kreditausfall entwickelt. Eine Support Vector Machine (SVM) erkennt Ausfallrisiken in einer bestimmten Menge von Kreditanträgen, indem sie auftretende Anomalien klassifiziert. Und naive Bayes-Klassifikatoren können Produkte ermitteln, die Kunden als sogenannte Next Best Action angeboten werden. Mit diesen Technologien können Finanzinstitute gleichzeitig die Qualität ihrer Kundenberatung optimieren und Ausfallrisiken minimieren.

Autor Oliver Köth, NTT Data Deutschland

Oliver Köth ist Chief Technology Officer (CTO) bei NTT Data Deutschland. Nach 20 Jahren als leitender Architekt in internationalen Softwareentwicklungsprojekten ist er für die technologische Ausrichtung und Weiterentwicklung bei NTT DATA verantwortlich. Wichtigster Ratgeber sind ihm dabei die Herausforderungen und Bedarfe seiner Kunden. Oliver ist ein führender Kopf des 2017 von der NTT Group gegründeten Ensō — The Space for Creators. Ein Raum, der Kreativität und Zusammenarbeit von interdisziplinären Teams zum Beispiel im Rahmen der Produktentstehung fördert und so das maximale Potenzial der dort arbeitenden Menschen aktiviert.

Distributed Ledger Technologie (DLT)

Im Umfeld des Bitcoin-Hypes wurde die Distributed Ledger Technologie (DLT) häufig auf den Begriff der Blockchain reduziert. Während dieser heute unter den heftigen Kursverlusten des Bitcoin in den vergangenen Monaten leidet, bleibt DLT jedoch einer der wichtigsten Technologien für digitale Banken. Warum das so ist, zeigt ein Blick auf zwei der wichtigsten Funktionsprinzipien von DLT:

1. Unveränderbarkeit

Verkettete Prüfsummen sichern die Informationen in dem verteilten Kontobuch (Distributed Ledger) und machen eine nachträgliche Veränderung unmöglich. Außerdem enthält jede Kopie des Kontobuchs die komplette Historie der Transaktionen. Selbst wenn doch eine Kopie auf dem Server eines Beteiligten kompromittiert werden sollte, würde die Manipulation durch den Abgleich mit den anderen Kopien aufgedeckt. Diese Unveränderbarkeit ist eine wichtige Grundlage für Vertrauen beim Aufbau bankenübergreifender Netzwerke.

2. Vereinigung von Informations- und Werttransaktionen Eine weitere wichtige Eigenschaft der DLT ist das Verknüpfen von Informationen und Werten zu einer einzigen Transaktion in Form eines so genannten Smart Contracts. Zum Beispiel beim Check-out im Hotel: Bislang werden hier zumeist im Buchungssystem aufwändig Informationen über die Dauer des Aufenthalts, den gebuchten Preis und weitere Services abgerufen und dann in das Bezahlungssystem übertragen. Eine DLT-basierte Bezahllösung könnte beide Vorgänge im Zuge eines Smart Contracts automatisch ausführen.

Aufgrund dieser Merkmale erscheint DLT als eine geeignete Plattformtechnologie für die Übertragung von Werten aller Art. Das Projekt Utility Settlement Coin (USC), mit dem UBS und andere Großbanken eine eigene Digitalwährung implementieren wollen, ist nur eines von vielen aktuellen Beispielen für die Anwendung von DLT in der Finanzbranche. In einem anderen Projekt untersucht das italienische ABI Banking Research and Innovation Center die Anwendbarkeit der Distributed Ledger-Technologie (DLT) für den Abgleich von Transaktionen zwischen Banken. Die Lösung soll Probleme wie die Identifizierung von nicht übereinstimmenden Transaktionen zwischen zwei Banken, das Fehlen standardisierter Prozesse und Kommunikationsprotokolle sowie die begrenzte Transparenz von Transaktionen zwischen den Parteien adressieren.

Auch im Digital Banking 2.0 sind die Technologien nur Mittel zum Zweck

Technologie ist nicht alles, aber ohne die richtigen Technologien ist alles nichts. Diese Erkenntnis gilt im Zeitalter der digitalen Finanzwirtschaft mehr denn je.“

Allerdings ist es mit der Einführung der neuen Technologien allein nicht getan. Es kommt vielmehr darauf an, das Zusammenspiel der verschiedenen digitalen Plattformen innerhalb der Bank und über ihre Grenzen so zu gestalten, dass die eigenen digitalen Prozesse zu attraktiven Produkten und Services für andere Unternehmen werden – egal ob es um das Bezahlen von Hotelrechnungen, situationsbezogene Sofortkredite oder um Zahlungsvorgänge im Außenhandel geht.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/84838

Oliver Köth ist Chief Technology Officer (CTO) bei NTT Data Deutschland. Nach 20 Jahren als leitender Architekt in internationalen Softwareentwicklungsprojekten ist er für die technologische Ausrichtung und Weiterentwicklung bei NTT DATA verantwortlich. Wichtigster Ratgeber sind ihm dabei die Herausforderungen und Bedarfe seiner Kunden. Oliver ist ein führender Kopf des 2017 von der NTT Group gegründeten Ensō — The Space for Creators. Ein Raum, der Kreativität und Zusammenarbeit von interdisziplinären Teams zum Beispiel im Rahmen der Produktentstehung fördert und so das maximale Potenzial der dort arbeitenden Menschen aktiviert.

Oliver Köth ist Chief Technology Officer (CTO) bei NTT Data Deutschland. Nach 20 Jahren als leitender Architekt in internationalen Softwareentwicklungsprojekten ist er für die technologische Ausrichtung und Weiterentwicklung bei NTT DATA verantwortlich. Wichtigster Ratgeber sind ihm dabei die Herausforderungen und Bedarfe seiner Kunden. Oliver ist ein führender Kopf des 2017 von der NTT Group gegründeten Ensō — The Space for Creators. Ein Raum, der Kreativität und Zusammenarbeit von interdisziplinären Teams zum Beispiel im Rahmen der Produktentstehung fördert und so das maximale Potenzial der dort arbeitenden Menschen aktiviert.

Schreiben Sie einen Kommentar