World Retail Banking Report: Plattformen sichern Innovation und Wachstum

Die Untersuchung der beiden Beratungshäuser sieht erheblichen Handlungsbedarf bei traditionellen Banken im Wettbewerb mit neuen Playern.Capgemini & EFMA

Traditionelle Retailbanken geraten durch neue Marktteilnehmer mit kundenzentrierten Ansätzen erheblich unter Druck. Zudem wollen Kunden aufgrund der Corona-Pandemie verstärkt digital mit ihren Banken interagieren. In diesem Umfeld ist es für Banken mit einer Plattformstrategie wesentlich einfacher, den Betriebsgewinn zu steigern, neue Erlösquellen zu erschließen und die betriebliche Effizienz zu verbessern, so der World Retail Banking Report 2020.

Eine drastische Situationsbeschreibung für den globalen Finanzsektor liefern Capgemini und Efma im World Retail Banking Report 2020 (WRBR). Der befinde sich in einem historischen Wandel, denn neue Akteure stellen mit ihren Plattformen seit langem geltende Prinzipien in Frage. Sie setzten voll auf ein optimiertes Kundenerlebnis, um so am Markt deutlich an Zugkraft zu gewinnen.

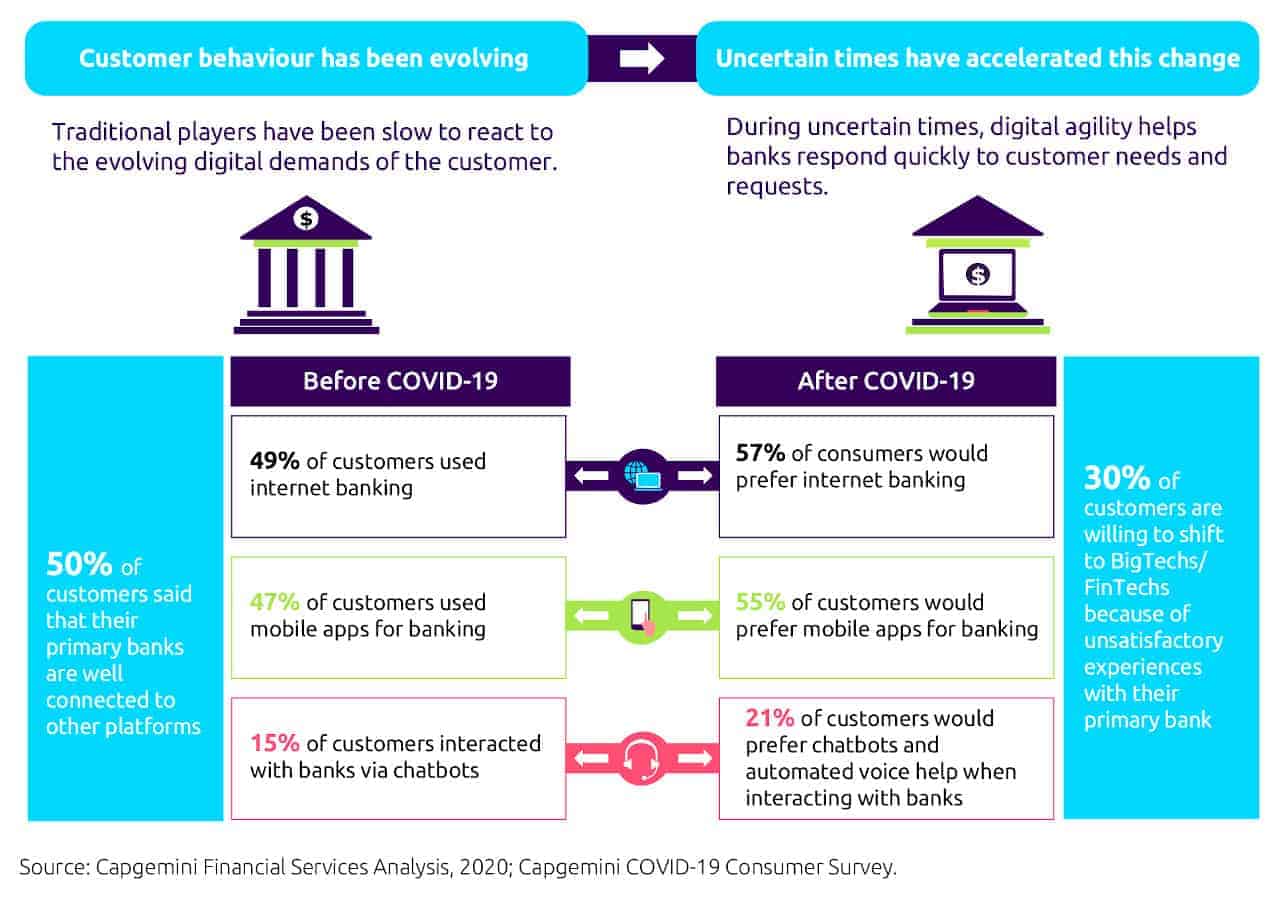

Aufgrund der Corona-Krise haben sich laut WRBR innerhalb kurzer Zeit die Gewichte im Markt verschoben. Bevorzugten zuvor nur 49 Prozent der Kunden Banking via Internet, sind es nun 57 Prozent. Die Präferenz von Apps stieg ebenfalls um 8 Prozent, von 47 auf 55 Prozent.

Druck in Richtung Plattformen

Die Corona-Pandemie hat das Verbraucherverhalten verändert – und spielt damit den Newcomern in die Hände.Capgemini & Efma

Die zum Erhalt der Wettbewerbsfähigkeit nötigen Fortschritte bei Wachstum und Innovation können den Autoren des Berichts zufolge nur jene Banken erreichen, die sich zu plattformbasierten Anbietern weiterentwickeln. Langfristig sei ein Open-X-Ansatz entscheidend. Zugleich gesteht der Bericht ein, dass die Corona-Pandemie die Institute in eine Zwickmühle bringt: Auf der einen Seite steigt der Druck, die digitale Transformation möglichst schnell und umfassend voranzutreiben. Zugleich entsteht eine hohe Unsicherheit, der mit einem eher pragmatischen Vorgehen zu begegnen wäre.

Auch auf technischer Seite bestehen hohe Hürden. Die Banken hätten lange dem kurzfristigen Profit Vorrang eingeräumt, kritisiert der Bericht, statt auf nachhaltige Infrastrukturentwicklung zu setzen. Nun säßen sie auf einem Berg von Altsystemen, die der Integration neuer Technologien und damit einer Verbesserung der operativen Exzellenz sowie des Kundenerlebnisses im Weg stehen.

Dabei erwarteten die Verbraucher eine nahtlose digitale Interaktion, so wie sie es aus anderen Bereichen ihres Lebens bereits gewohnt sind. Diesen Erwartungen müssten auch traditionelle Banken gerecht werden – die neuen Wettbewerber konzentrierten sich darauf bereits vom ersten Tag an, konstatiert Klaus-Georg Meyer von Capgemini Deutschland.

Kooperation als Schlüsselfaktor

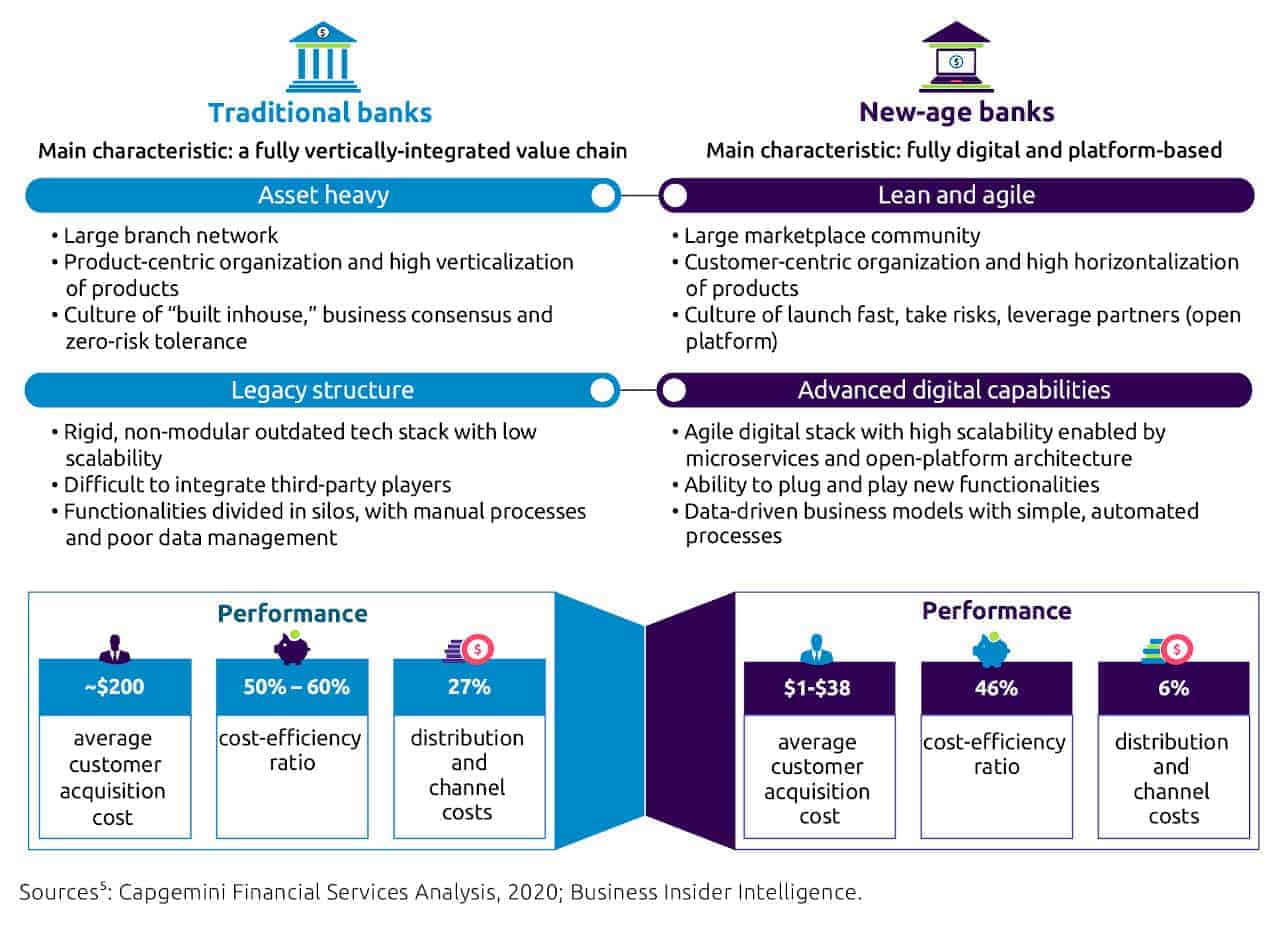

Neue Banken profitieren von einer effektiveren Kostenbasis und agileren Strukturen.Capgemini & Efma

Dem Bericht liegen unter anderem Fokusinterviews mit über 80 Führungskräften führender Banken aus verschiedenen Regionen. Diesen ist mehrheitlich bewusst, dass die Zusammenarbeit mit anderen Unternehmen den eigenen Erfolg beschleunigen kann. In Europa sind 63 Prozent der Manager der Meinung, ohne Partner dauere Entwicklung und Umsetzung eines neuen Konzepts mindestens ein bis zwei Jahre, 47 Prozent rechnen mit weniger als einem Jahr, wenn FinTech- oder BigTech-Partner ins Boot geholt werden.

Dabei gibt es jedoch auch bedeutende Herausforderungen. 72 Prozent nannten Compliance-Probleme als Hindernisse für eine effektive Zusammenarbeit, und sogar 84 Prozent führten eine schlechte IT-Kompatibilität an.

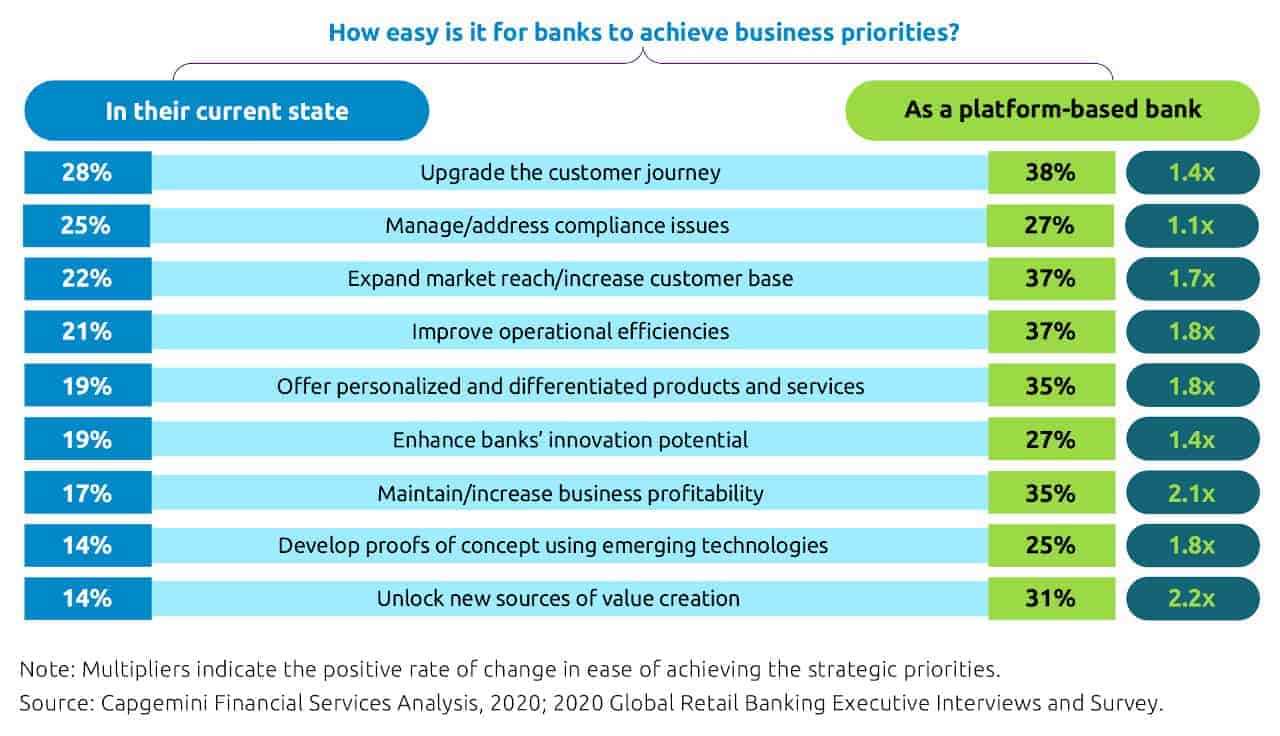

Die Vorteile des Plattformbankings lassen sich konkret beziffern – zum Teil lassen sind Maßnahmen doppelt so leicht erreichen.Capgemini & Efma

Einen Ausweg bietet das Open-X-Modell. Bereits im vorangegangenen Report hatten Capgemini und Efma gefordert, dass Banken wie FinTechs offener werden müssten, um diesen Ansatz voranzutreiben. Nach ersten Erfolgen mit Open-Banking-Modellen sollten die Institute nun die nächste Stufe der digitalen Transformation wagen, bei der mittels standardisierter APIs ein nahtloser Austausch von Daten und in der Folge ebenso von Dienstleistungen möglich wird.

Positive Effekte des Plattformmodells

Der WRBR listet zahlreiche Vorteile auf, die Banken mittels eines umfassenden Plattform-Modells erreichen können. Darunter sind größere Marktreichweite, bessere betriebliche Effizienz und eine gesteigerte Rentabilität zu nennen. Zudem könnten sie differenziertere, personalisiertere Produkte wie auch Dienstleistungen als ihre traditionellen Konkurrenten anbieten.

Capgemini

„Banken, die jetzt in die Modernisierung ihrer Technologie investieren und diese als Basis für ein plattformbasiertes Nutzererlebnis verwenden, können gleichzeitig ihre Kunden begeistern und profitabel wachsen.“

Klaus-Georg Meyer, Leiter Business and Technology Solutions für Financial Services, Capgemini Deutschland

Drei unterschiedliche Optionen nennt der Bericht für den Übergang hin zu einem plattformbasierten Geschäftsmodell. Sie können entweder eine eigene Plattform entwickeln und aufbauen, eine bestehende Plattform kaufen und integrieren oder eine gebrauchsfertige Plattform gemeinsam mit anderen nutzen.

Neben technologischen Hindernissen wie Sicherheit, veralteter IT und Datenverwaltung, die einem solchen Schritt entgegenstehen, haben die Marktforscher weitere gewichtige Faktoren identifiziert. Ein mangelndes Budget gehört ebenso dazu wie Probleme beim Identifizieren der richtigen Partner. Und nicht zuletzt auch eine inhärente, risikoaverse Unternehmenskultur. hj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/107442

Schreiben Sie einen Kommentar