Kunden sind unglücklich und die Technik ist mitschuld – World Retail Banking Report 2022

Capgemini

Retail-Banken sind derzeit nicht in der Lage, ihre Kunden über alle Vertriebskanäle hinweg zufriedenzustellen – mitschuld seien veraltete Systeme und mangelnde Datenverarbeitung. Kunden wechseln daher häufig zu Wettbewerbern, die personalisierte Angebote bieten. Das zeigt der World Retail Banking Report 2022 von Capgemini und der Efma.

Weltweit gaben 75 % der Teilnehmer an, dass sie sich von den kostengünstigen und durchgängigen Angeboten der FinTechs angezogen fühlen. Die traditionellen Banken könnten dem derzeit nicht entsprechen, wobei 70 % der ebenfalls befragten Bank-Führungskräfte weltweit (82 % in Deutschland) insbesondere besorgt über ihre ungenügenden Datenanalyse-Fähigkeiten sind. Da Kunden jedoch quasi per Mausklick die Bankverbindung wechseln können, müssten die Banken dringend stärker auf Daten und Künstliche Intelligenz setzen.

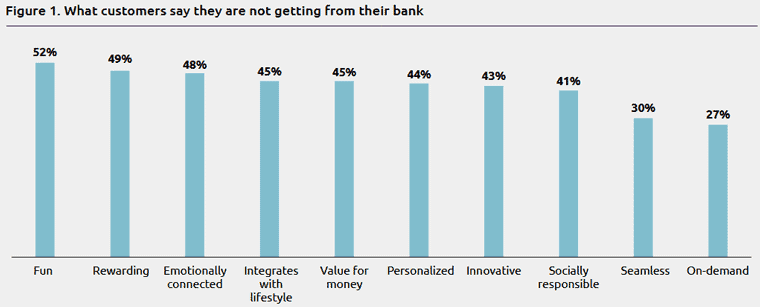

Der jüngste Aufschwung der FinTechs stellt die Einnahmen und letztlich die Relevanz vieler traditioneller Anbieter in Frage. Nicht nur fühlen sich die eingangs erwähnten 75 % der Befragten von diesen neuen, agilen Wettbewerbern angezogen. Fast die Hälfte der Befragten gab an, dass ihre derzeitigen Bankbeziehungen weder lohnend (49 %) seien noch sie sich emotional mit ihrem Institut verbunden fühlen (48 %). 52 % gaben an, dass Bankgeschäfte keinen Spaß machten. Um mit den neuen Konkurrenten mithalten zu können, müssten Retail-Banken laut Capgemini ihre Geschäftsmodelle überdenken und sich auf eine stärkere Kundenbindung konzentrieren.

Capgemini

Einfacher und niedrigschwelliger Zugang zu Bankgeschäften erforderlich

Mit einer besseren Datensteuerung könnten Banken eigene Informationen über ihre Kunden gewinnen, die sie dann für ein wettbewerbsfähigeres digitales Marketing nutzen könnten. In der Kombination mit künstlicher Intelligenz und maschinellem Lernen (ML) würden sich so neue Möglichkeiten eröffnen, um Kunden zu identifizieren, zu binden und mit Echtzeit-Erlebnissen zu begeistern. Laut den Studienautoren entgehen jedoch viele dieser Vorteile den traditionellen Banken, denen derzeit die Kapazitäten zur Verarbeitung der schieren Menge an Kundendaten fehlen.

95 % der Bankmanager gaben an, dass veraltete Systeme und Kernbankplattformen die Bemühungen zur Optimierung von Daten und kundenorientierten Wachstumsstrategien behindern. 70 % gaben darüber hinaus an, dass es ihnen an Ressourcen zur Verarbeitung und Analyse von Daten fehlt.

Capgemini

Kunden wollen sich angesprochen fühlen, egal ob sie ihre Bankgeschäfte in der Filiale tätigen oder schon komplett digital unterwegs sind. Die Krux für die Banken liegt in der digitalen Umsetzung. Retail-Banken müssen ihre Geschäftsmodelle überdenken. Es geht darum, die gleichen personalisierten, lebensstilorientierten Ökosysteme anzubieten, die Kunden von ihren digitalen Interaktionen außerhalb der Bankenwelt kennen.“

Klaus-Georg Meyer, Leiter Business Technology Innovation bei Capgemini

Plattformbasierte Modelle für mehr Wachstum

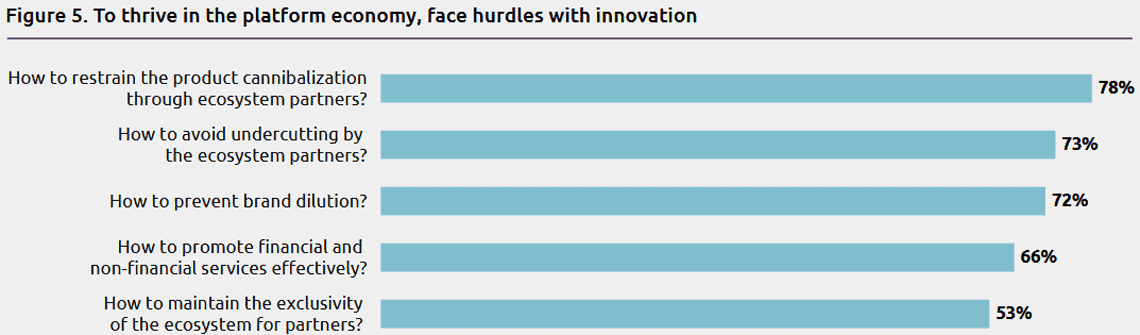

Obwohl plattformbasierte Modelle für Banken nicht neu sind, tun sich viele Akteure noch schwer mit deren Umsetzung. In der Umfrage unter den Bankmanagern zeigt sich, dass 78 % Sorgen über die Kannibalisierung von Produkten durch Ökosystempartner haben. 72 % befürchten eine Verwässerung ihrer Marke.

Capgemini

Zur Methodik der Studie

Der Report stützt sich auf Erkenntnisse aus zwei primären Quellen – der Global Voice of the Customer-Umfrage 2022 mit 8.051 Befragten (davon 357 deutsche Bankkunden) und den Executive-Umfragen und Interviews 2022 mit 142 Führungskräften aus dem Bankensektor. Zusammen decken diese primären Forschungsquellen Erkenntnisse aus 29 Märkten ab: Ägypten, Australien, Belgien, Brasilien, China, Deutschland, Frankreich, Großbritannien, Hongkong, Indien, Indonesien, Irland, Italien, Japan, Kanada, Katar, Kuwait, Luxemburg, Malaysia, Mexiko, Niederlande, Norwegen, Österreich, Schweden, Schweiz, Singapur, Spanien, VAE und USA.

Die Studie können Sie nach Angabe der Kontaktdaten hier herunterladen.ft

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/139100

Schreiben Sie einen Kommentar