Google Pay: Das kann der neue Bezahldienst – und diese Partner sind zum Start dabei

Google oder Apple? Das Rennen ist zumindest in Deutschland, was den Start der Payment-Lösung betrifft, entschieden. Google Pay geht heute in Deutschland an den Start. Was der Bezahldienst kann und welche Banken und Handelspartner zum Start mit dabei sind, erfahren Sie bei uns.

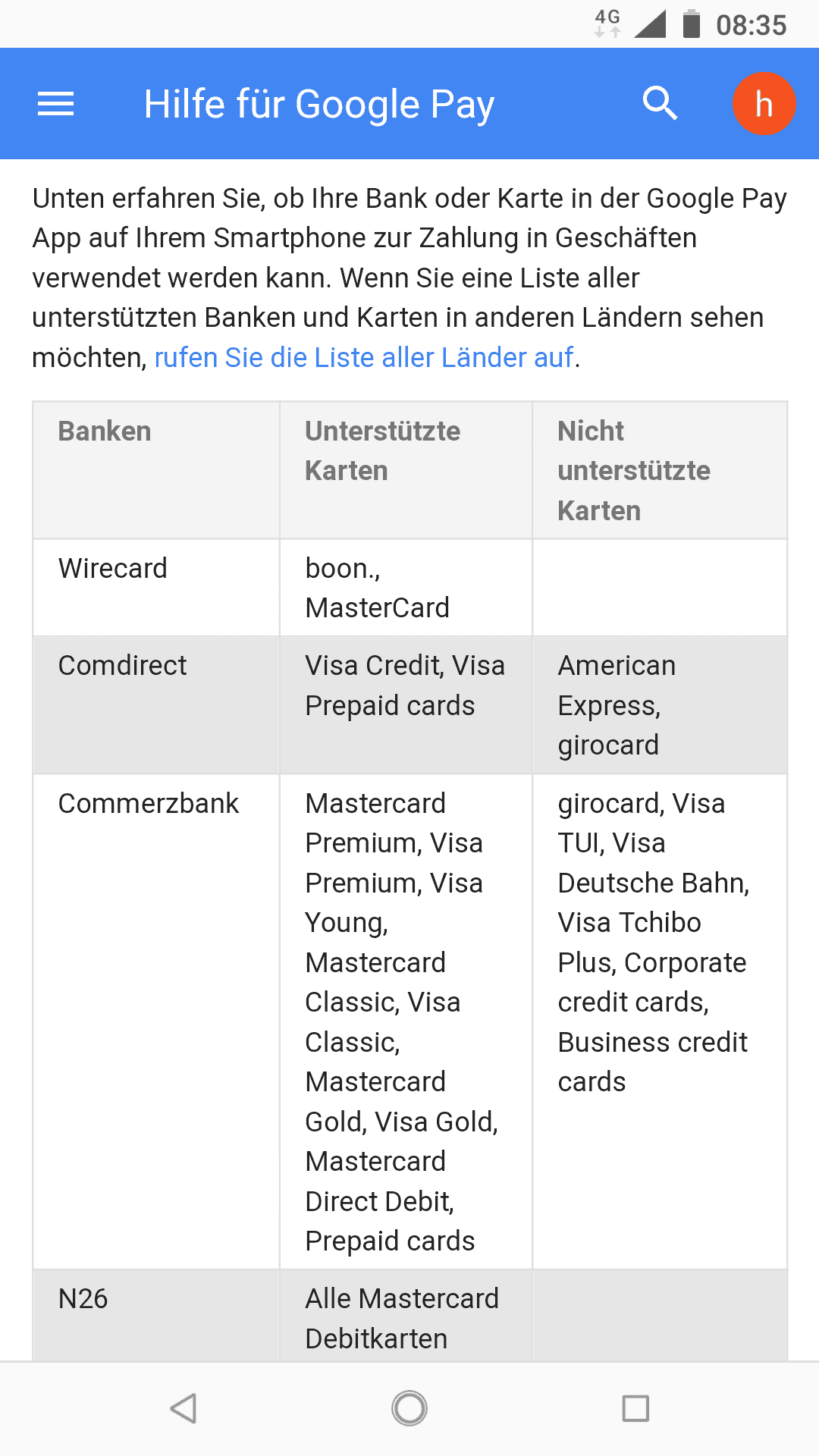

Schon im Februar hatte Google seinen Payment Service von Android Pay in Google Pay umbenannt – für viele Experten ein Zeichen, dass man bald auch außerhalb des Kernmarktes USA an den Start gehen würde. Dass es Ende Juni in Deutschland so weit sein würde, hatte sich schon länger abgezeichnet, etwa durch eine versehentlich online gestellte Werbeseite der Comdirect, die die Direktbank danach aber schleunigst wieder verschwinden ließ, als man den Irrtum bemerkte.

Stefan Höderath/Google LLC

Jetzt weiß man mehr: Neben der Comdirect, die ja versehentlich schon geleakt hatte, wird die Commerzbank von Anfang an mit dabei sein, außerdem der zur Wirecard gehörende Bezahldienst Boon und N26. Zu einem späteren Zeitpunkt sollen Revolut und die Landesbank Baden-Württemberg hinzukommen. Was derzeit noch nicht verfügbar ist, sind die co-branded Commerzbank-Mastercard-Karten, etwa die aus Kooperationen mit der Bahn oder Tchibo. Ob und wann diese funktionieren werden, ist ebenso unklar wie der Grund hierfür.

Zudem hat Google einige Handelsketten unterschiedlicher Branchen mit im Boot: Neben Kaufland, Lidl und Aldi Süd kann man mit Google Pay auch bei der Baumarktkette Hornbach, bei Media Markt und Saturn sowie bei McDonalds und Adidas bezahlen. Zudem unterstützen bereits einige Apps die Bezahlfunktion von Google, etwa der Essenslieferdienst Deliveroo sowie Flixbus und Ryanair.

Es ist die übliche Strategie der Tech-Konzerne, aus verschiedenen Branchen jeweils ein oder zwei große Player von Anfang an mit an Bord zu nehmen. Erfahrungsgemäß wird die Zahl der Partner bald größer, insbesondere weil der Tech-Konzern, in diesem Fall also Google, so eine gute Verhandlungsposition hat.

Kontaktloses Bezahlen per NFC-Chip im Smartphone

Doch was kann der Dienst, der in den USA bereits seit September 2015 getestet und weiterentwickelt wurde, außerdem? Kunden von Mastercard und Visa, können über den jeweiligen Token Service in Kombination mit einem entsprechenden NFC-fähigen mobilen Endgerät Google Pay zum Bezahlen nutzen – sowohl am Point of Sale als auch online oder per App. Da die Kreditkarte ins Smartphone wandert, genießen Verbraucher denselben Schutz wie bei der Nutzung der klassischen Karte, erklärt beispielsweise Visa in einer Pressemitteilung. Zum Einsatz kommen hier unterschiedliche Sicherheitsmechanismen, etwa der Visa Token Service (VTS).

Beim Bezahlen wird hierfür statt der vollständigen Kartendaten nur der Visa-Token übertragen. So sollen Verbraucher nachhaltig geschützt werden. Tokens können unter anderem auf Transaktionen mit einem bestimmten mobilen Gerät beschränkt werden. Wird das Smartphone gestohlen oder geht verloren, kann Visa auf Basis der Meldung der Bank den darauf gespeicherten Token sofort deaktivieren. Die hinterlegte Visa-Karte muss nicht gesperrt und ausgetauscht werden.

Ähnlich bei Mastercard. Um Google Pay hier nutzen zu können, reicht es, die App zu installieren, dort ein Konto einzurichten und die Kartendaten in der Zahlungsapplikation zu hinterlegen. Durch die Verschlüsselungstechnologie Mastercard Digital Enablement Service (MDEA) werden auf dem Gerät Token hinterlegt, die zusammen mit dem Ablaufdatum an den Zahlungsempfänger übermittelt werden. App-Entwickler können Google Pay außerdem für In-App-Käufe über das Mastercard Payment Gateway einbinden.

Schnelligkeit und Benutzerfreundlichkeit sind die Hauptvorteile von Mobile Payments. Eine ebenso wichtige Rolle spielt dabei die Sicherheit. Mit unserem Token Service machen wir jede Transaktion via Smartphone genauso sicher wie eine übliche Zahlung mit Visa-Karte.“

Albrecht Kiel, Regional Managing Director Central Europe bei Visa

Mastercard treibt auch gemeinsam mit Google die Innovationen bei Bezahltechnologien voran, damit Karteninhaber in jeder Alltagssituation ihre Zahlungen so bequem wie möglich tätigen können und dabei wissen, dass diese sicher und vor Betrug geschützt sind.“

Arne Pache, Vice President Digital Payments & Labs bei Mastercard

Auch beim Bezahlen im Laden mit Google Pay gibt es unterschiedliche Sicherheitsstufen: Für die Durchführung von Zahlungen unter 25 Euro muss der Bildschirm beim kontaktlosen Bezahlvorgang aktiviert werden. Bei Zahlungen ab 25 Euro muss zusätzlich das Smartphone entsperrt werden.

Einfaches Übertragen von Geldbeträgen zwischen Einzelpersonen

Abgesehen davon könnte Google Pay zu einem Aufschwung bei den P2P-Bezahlvorgängen führen, also das bargeldlose Übertragen von kleineren Geldbeträgen unter Freunden vereinfachen. Dazu reichen gegebenenfalls einfache gesprochene Anweisungen wie „Schicke Thomas 20 Euro für Taxirechnung“. Benötigt wird hier nur die Mobilfunknummer oder die Mail-Adresse sowie der Google Assistant. Zu den genauen Sicherheitsvorkehrungen und auf welchen Endgeräten diese Funktionalität, die genau genommen nicht direkt zu Google Pay gehört, verfügbar ist, wird sich noch zeigen müssen. Wahrscheinlich erfolgt die Freigabe über den Fingerabdruckscanner und der Betrag ist auf eine zweistellige Summe begrenzt.

Ein weiterer Dienst, der bislang allerdings erst in den USA gestartet ist, ist die Card Linked Offer API. Hier können Händler Kunden, die sich in der Nähe einer Filiale der eigenen Kette aufhalten, mit entsprechenden Angeboten versorgen. Möglich wäre hier auch beispielsweise im Banking- und Versicherungsumfeld auf aktuellen Gesprächsbedarf aufmerksam zu machen, etwa einen Versicherungskunden kurz vor der Urlaubszeit zu fragen, ob er bereits über eine Auslandsreisekrankenversicherung verfügt.

GooglePay-App/Rudolf Linsenbarth

Google Pay: Marktverändernde Wirkung wahrscheinlich

Kein Zweifel: Google Pay hat das Zeug, den Markt für Payment-Lösungen umzukrempeln, gerade bei jüngeren und technikaffinen Zielgruppen. Einmal eingerichtet könnte Google Pay (wie bereits in anderen Ländern) dafür sorgen, dass man für kleinere Beträge einfach das Smartphone zückt. Deutschland hat hier als Kreditkartenmuffel zwar eine Sonderstellung – der Kunde ist aber dennoch bereit, ein möglichst einfaches Konzept zu adaptieren.

Was Google und den kooperierenden Handelsketten und Banken hier zu Gute kommt, ist die immense Verbreitung des Android-Betriebssystems. Gut 85 Prozent aller 2017 verkauften Smartphones laufen laut einer Gartner-Analyse unter diesem Betriebssystem – und ein immer größerer Teil davon verfügt zudem über NFC-Funktionalitäten. Und jeder Kunde hat bereits ein Google-Konto, wird also mit Hilfe seiner Bank relativ schnell den Onboarding-Prozess durchlaufen können. In diesem Zusammenhang ist es auch eigentlich gar nicht wichtig, wann der Konkurrent Apple mit seinem Pay-Dienst nach Deutschland kommt, da beide Dienste jeweils nur die Nutzer ihrer eigenen Hardware adressieren. tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/72584

Schreiben Sie einen Kommentar