Tesla bringt Telematik-Kfz-Tarife nach Deutschland

Der E-Auto-Hersteller bringt sich in Stellung, um in Deutschland ins Versicherungsgeschäft einzusteigen. Die Auswertung der Fahrzeugdaten sowie weitere Effekte aus Digitalisierung und Automatisierung sollen gegenüber herkömmlichen Versicherern einen Kostenvorteil von 35 bis 48 Prozent bringen. Abhängig von Fahrstil sollen für den Versicherungsnehmer sogar bis zu 60 Prozent Ersparnis möglich sein.

Callump01 / Tesla

Vergangenen September war in den USA ein seltsames Verhalten zu beobachten: Teslas, die auch auf Autobahnen relativ langsam fuhren, deren Fahrer sich peinlichst an die Straßenregeln hielten und große Abstände zum Vordermann wahrten. Was war geschehen?

Tesla hatte nach Jahren der Entwicklung die Option „Full Self Driving“ (FSD) in einer Beta-Version veröffentlicht – ein Feature, für das Tesla-Besitzer seit Jahren bezahlen, ohne es bislang nutzen zu können. Doch auch jetzt konnten nicht alle teilnehmen. Nur „sichere“ Fahrzeuglenker bekamen den Zugang zum autonomen Fahren: ein Safety Score von 98 bildet die Mindestvoraussetzung. Der Durchschnitt liegt nach Tesla-Angaben bei 80, der Maximalwert bei 100.

Fahrerbewertung anhand fünf Faktoren

Doch die Fahrerbewertung kommt nicht nur bei der FSD-Option zum Tragen. Sie dient auch als Grundlage für Teslas kommende Kfz-Versicherung. Dabei fußt das Scoring in der Regel auf absoluten Bewertungen des individuellen Fahrverhaltens, zum Teil fließt auch ein Vergleich mit dem Durchschnitt aller Tesla-Fahrer ein.

Der Safety Score basiert auf fünf Faktoren. Auf seiner englischen Website legt Tesla zudem die Gewichtung der einzelnen Werte offen. Die Liste umfasst:

- Die Zahl der Frontalkollisionswarnungen pro 1.000 Meilen;

- starkes Bremsen (definiert als Rückwärtsbeschleunigung mit mehr als 0,3g bzw. mehr als 6,7mph);

- aggressives Wenden bzw. aggressives Kurvenfahren (definiert als Querbeschleunigung von mehr als 0,4 g nach links oder rechts);

- zu geringer Abstand zu einem vorausfahrenden Fahrzeug und

- erzwungene Deaktivierung des Autopiloten.

Im Juni 2021 entdeckte der Twitter-Nutzer Callum (@Callump01) per Reverse Engineering zudem eine bislang nicht freigeschaltete Simulations-Funktion in der Tesla-App, die Fahrern Transparenz über den Einfluss des Fahrstils auf die Prämienhöhe geben soll. So können die Nutzer anhand veränderter Werte erkennen, wie sich ein entsprechendes Fahrverhalten auf ihren Monatsbeitrag zur Versicherung auswirkt. Das von Callum gepostete Bild der Nutzeroberfläche zeigt allerdings sechs, zum Teil abweichende Kategorien: Statt aggressivem Wenden bzw. Kurvenfahren ist dort die Varianz der Längsbeschleunigung (starkes Beschleunigen und Abbremsen) sowie zusätzlich die Zahl der gefahrenen Stunden bzw. der durchschnittlichen täglichen Fahrzeit zu sehen.

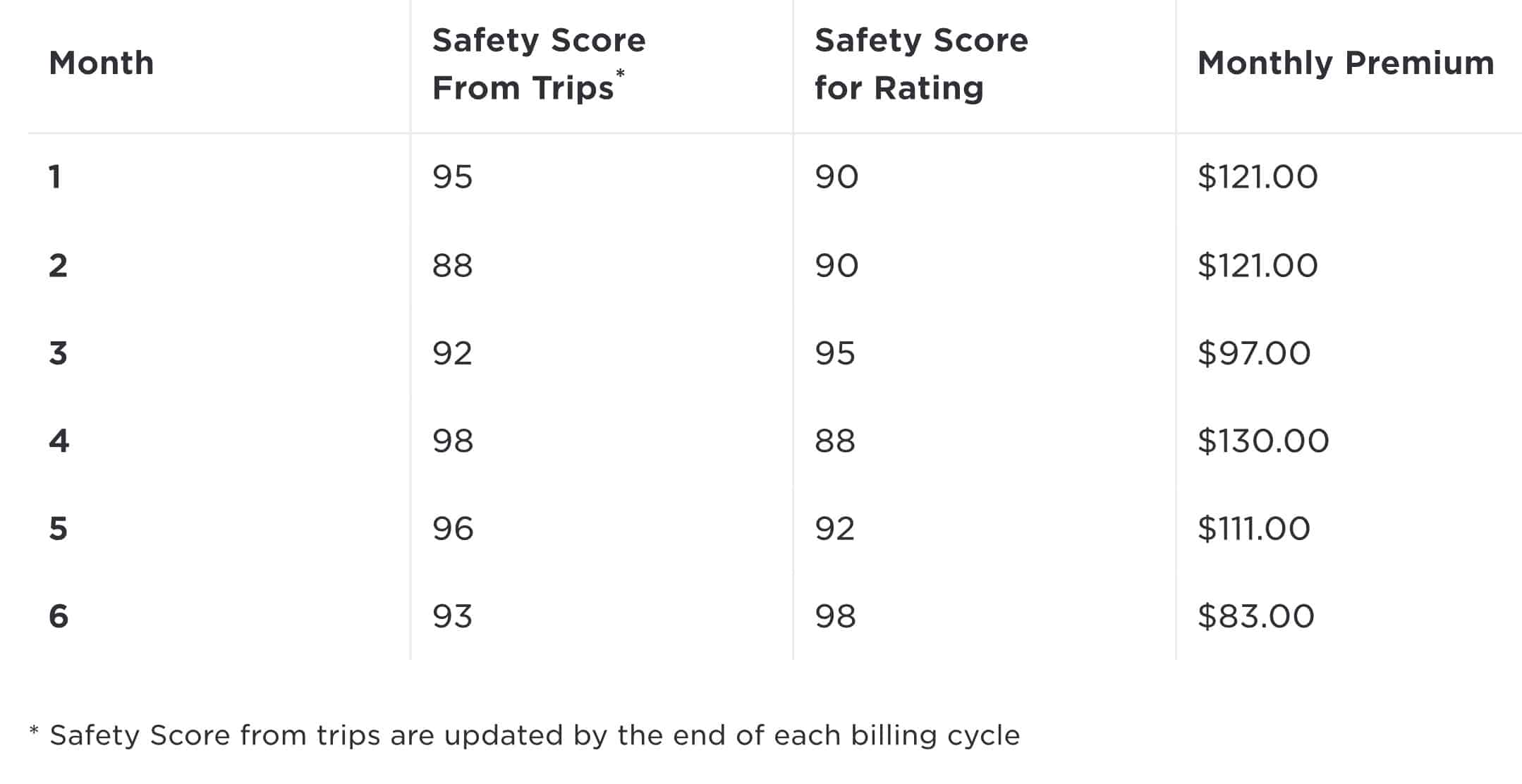

Prämien gemäß Safety Score

Ob tatsächlich unterschiedliche Scores zum Einsatz kommen oder Tesla seine Fahrerbewertung inzwischen überarbeitet hat, wird man sehen, wenn das Simulations-Feature freigeschaltet wird. Schließlich befindet sich auch der bislang genutzte Safety Score noch im Beta-Stadium.

Startwert für die Prämienberechnung ist ein Safety Score von 90. Auf Basis des Fahrerverhaltens eines Monats wird die Prämie für den übernächsten Monat berechnet. Tesla deckelt die Veränderung: Von einem Monat zum nächsten kann die Abweichung nach oben und unten maximal 50 Prozent betragen.

Tesla

Gretchenfrage Datenschutz

Bislang sind in Deutschland Telematik-Tarife noch kaum zu finden. Wo es PAYD- bzw. UBI-Angebote (Pay As You Drive / Usage Based Insurance) gibt, liegen diese die üblichen Kategorien und Risiko-Faktoren zugrunde, das gemessene Fahrverhalten führt dann zu Rabatten. Demgegenüber will Tesla ein Modell etablieren, das rein auf dem Fahrverhalten basiert, nicht aber auf Faktoren wie Alter, Geschlecht und ähnlichem.

Dass Telematik-Tarife bislang wenig gefragt sind, liegt auch an Datenschutz-Bedenken. In der Regel muss im Fahrzeug ein Zusatzgerät installiert werden, das bestimmte Fahrdaten aufzeichnet und an den Versicherer übermittelt. Dazu sind bislang nur wenige Nutzer bereit.

Tesla ist hier im Vorteil, denn die Fahrzeuge sind von Haus aus rollende Computer, deren Inbetriebnahme mit einer umfangreichen Datenfreigabe durch den Käufer einhergeht, ebenso beim Freischalten weiterer Optionen. Da auch die Versicherung über die Tesla-App abgeschlossen wird und bei einem zusätzlichen Versicherungsvertrag mit dem Fahrzeug-Hersteller keine Daten an eine dritte Partei übertragen werden, sind hier wenig Bedenken zu erwarten.

Ob allerdings auch die deutschen Datenschützer dieses Vorgehen akzeptieren, oder hier eine deutliche Trennlinie zwischen Fahrzeugbetrieb und Versicherungsgeschäft gezogen werden muss, wird sich erweisen. In Kalifornien kann Tesla genau aus diesem Grund bislang keine Telematik-Tarife anbieten.

Große Pläne für Versicherungsbereich

Welches Potenzial das Versicherungsgeschäft für Tesla haben könnte, machte der CEO bei einer Analystenkonferenz im Oktober 2020 deutlich, bei der neben den Ergebnissen des dritten Quartals auch die Erweiterung des Geschäftsmodells auf Basis von Software und Daten zur Sprache kam, wie das Gesprächsprotokoll verrät:

The Royal Society

Offensichtlich ist die Versicherung von großer Bedeutung. Die Versicherung könnte also sehr wohl, ich weiß nicht, 30 Prozent, 40 Prozent des Wertes des Autogeschäfts ausmachen, offen gesagt. Und wie wir bereits besprochen haben, kann sie über die viel bessere Rückkopplung sehr individuell statt statistisch sein. Und natürlich muss sich nicht jeder für unsere Versicherung entscheiden. Aber ich denke, dass viele Leute das tun werden.“

Elon Musk, CEO Tesla, am 21. Oktober 2020

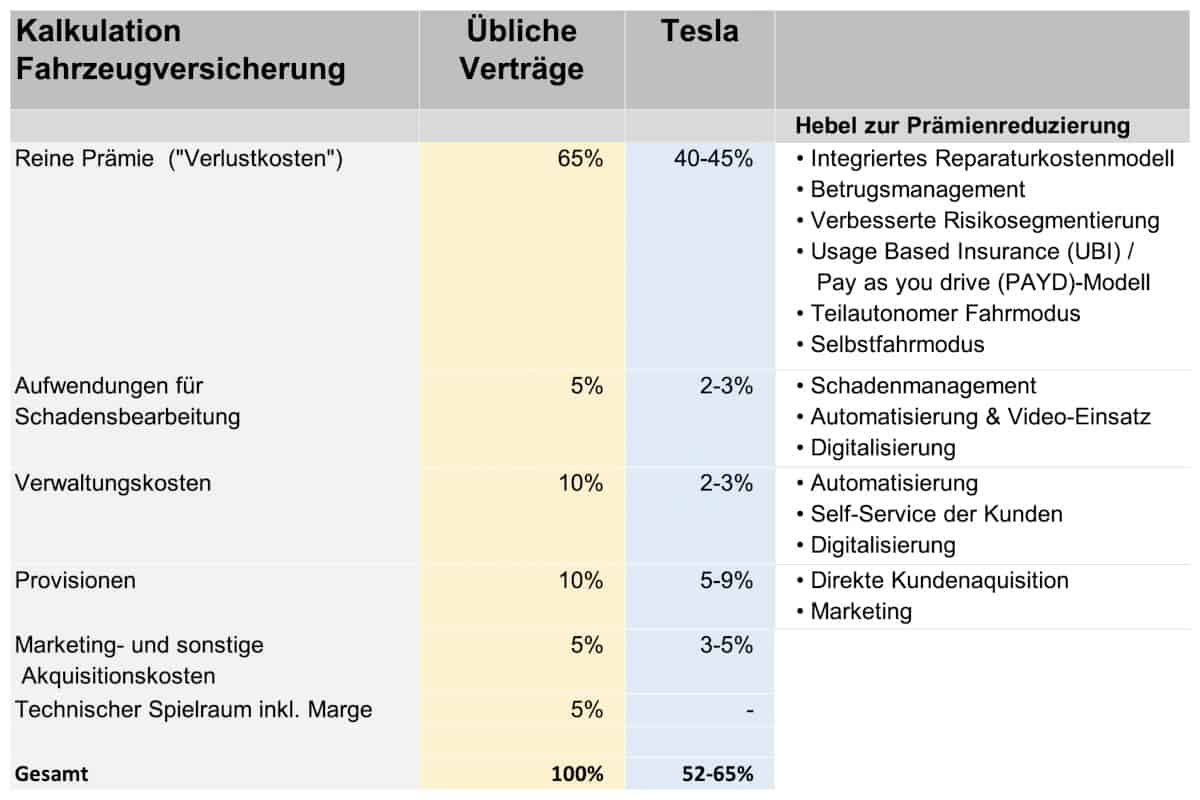

Tesla sieht relevante Kostenvorteile

Besseres Kostenmanagement, bessere Risikovorhersage und bessere Risikokontrolle sind die Kernelemente zur Minimierung des zentralen Kostenblocks, legte Musk bereits vor knapp einem Jahr vor Analysten dar. Weitere Vorteile sieht er in der Digitalisierung und Automatisierung, sowohl beim Schadensmanagement als auch beim Vertrieb.

Aus den Unterlagen von Tesla geht hervor, dass der Autobauer im Vergleich zu üblichen Kalkulationen nur etwa 52 bis 65 Prozent der Kosten erwartet. Das hieße, dass Tesla ein Drittel bis knapp die Hälfte weniger Aufwand einkalkulieren müsste, wie die folgende Aufstellung zeigt.

IT-Finanzmagazin

Diesen Kostenvorteil sollen auch die Tesla-Kunden zu spüren bekommen. Nach Angaben des Autoherstellers könnten durchschnittliche Fahrer mit einer Kostenersparnis zwischen 20 und 40 Prozent gegenüber herkömmlichen Tarifen rechnen. Bei besonders sicheren Fahrern seien sogar zwischen 30 und 60 Prozent niedrigere Prämien möglich, gibt das Unternehmen an. Im Einzelfall kann das jedoch durchaus anders sein: Im Internet finden sich auch Berichte, dass Interessenten mit deutlich höheren Prämien konfrontiert wurden.

Ende 2022 Start in Deutschland?

Bislang bietet Tesla seine Versicherungen in fünf US-Bundesstaaten an (Website). Telematik-Versicherungen können Tesla-Kunden in Texas, Illinois, Arizona und Ohio buchen. Aufgrund strenger Datenschutzgesetze darf der Autohersteller in Kalifornien nur herkömmliche Tarife anbieten, dort arbeitet er mit der State National Insurance Company zusammen. Im August 2020 wurde eine Versicherungstochter in China gegründet, im März 2021 folgte eine Niederlassung in Malta, die den Markteintritt für die gesamte EU ermöglicht. Von der BaFin wurde bereits vor einem knappen Jahr die Zulassung für den deutschen Markt erteilt.

Nun erfolgte der nächste Schritt. Nach Informationen der „Welt“ wurde jetzt formal die Gesellschaft Tesla Insurance Ltd. (Germany Branch) im deutschen Handelsregister eingetragen. Firmensitz ist an der Tesla-Straße 1 im brandenburgischen Grünheide, wo gerade die Gigafactory entsteht.

Entgegen einiger Spekulationen ist ein Start des Versicherungsgeschäfts hierzulande allerdings noch nicht mit der Aufnahme der Produktion im Sommer zu erwarten. Tesla-CFO Zach Kirkhorn zeigte sich beim Analystengespräch im Januar mit den Erfahrungen aus Texas zufrieden. Nach den ersten drei Monaten habe die Telematik-basierte Kfz-Versicherung dort zahlreiche Kunden gewinnen können, auch wirtschaftlich funktioniere das Programm gut. Deshalb wolle man das Programm im Laufe des Jahres in den USA weiter ausbauen, und bei weiterhin gutem Erfolg dann den europäischen Markt in Angriff nehmen – „möglicherweise gegen Ende des Jahres“. Dann würde auch in Deutschland der Vertrieb starten. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/135762

Schreiben Sie einen Kommentar