Banken droht Verlust der KMU-Kunden

Capgemini

Neue Zahlungsmethoden sind bei den Verbrauchern auf dem Vormarsch, aber im Geschäftskundenbereich wurde diese Wertschöpfungskette bislang häufig vernachlässigt. Das könnte sich nun rächen: Getrieben von Rezessions- und Inflationsängsten ziehen 89 Prozent der kleinen und mittleren Unternehmen (KMU) einen Wechsel zu Innovationstreibern in Betracht.

Das Consumer-Segment profitiert von zahlreichen Neuerungen im Zahlungsverkehr: Instant Payments, e-money, mobile und digitale Geldbörsen, Konto-zu-Konto-Transfers oder Zahlungen per QR-Codes haben sich in den vergangenen Jahren etabliert. Der World Payments Report 2022 des Capgemini Research Institute (Download) weist derzeit einen Anteil dieser innovativen Payments von 17 Prozent am weltweiten bargeldlosen Zahlungsverkehr aus, bis 2026 soll der Anteil auf 24 Prozent steigen. Die Zahlungsverkehrsbranche habe sich in den vergangenen Jahren robust gezeigt. Der Erfolg sei jedoch häufig nur auf das B2C-Segment gegründet.

Anders sieht es dagegen im Geschäftskundenbereich (B2B) aus. Viele Banken bieten nicht die gleiche Unterstützung für kleine und mittlere Unternehmen (KMUs) an, kritisieren die Studienautoren. Dabei haben die trotz der Erholung nach der Corona-Pandemie weiter mit Herausforderungen zu kämpfen. Cashflow-Probleme und die Folgen der Konversionszyklen hemmen das Wachstum dieser Unternehmen. Die antworten darauf mit einer steigenden Nachfrage bezüglich Innovationen bei Zahlungsdienstleistern.

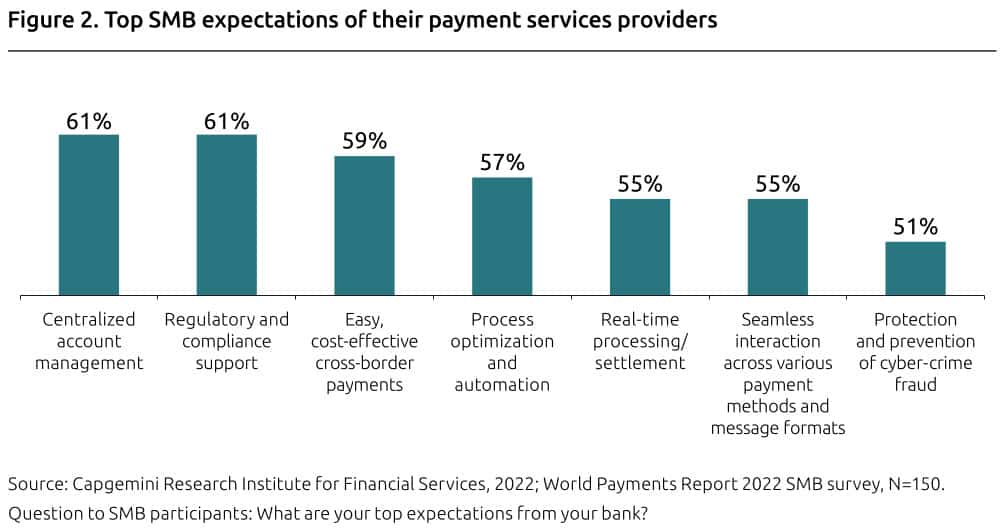

KMU: Die unsichtbare Macht

Gerade kleine und mittlere Unternehmen seien das Rückgrat unseres Wirtschaftswachstums und tragen signifikant zum Bruttoinlandsprodukt und der Beschäftigung in Deutschland bei, zeigt die Capgemini-Analyse den besonderen Stellenwert dieses Wirtschaftssegments auf.

Capgemini

Dennoch sind sie mit am stärksten von der jüngsten Marktvolatilität betroffen. Banken und Zahlungsdienstleister müssen ihre Prioritäten neu ausrichten, um ungenutzte Potenziale für ihre Kunden durch innovative und gegebenenfalls experimentelle Zahlungsdienste nutzbar zu machen.“

Klaus-Georg Meyer, Leiter Business and Technology Innovation bei Capgemini Deutschland

Laut Capgemini ist die Realität derzeit noch eine andere. Obwohl das Marktsegment der KMUs im weltweiten Zahlungsverkehr einen Wert von über 850 Mrd. US-Dollar umfasst, werden die kleinen und mittleren Unternehmen von den traditionellen Banken häufig zugunsten größerer Firmenkunden und des größeren Privatkundenmarktes übersehen.

Innovationen gefordert – auch nach innen

Somit tragen auch die Finanzdienstleister zur Misere der KMUs bei, die häufig mit Cashflow-Problemen, Cybersecurity-Risiken, schlechter Liquidität und betrieblichen Ineffizienzen zu kämpfen haben. Das schürt die bestehende Unzufriedenheit mit etablierten Zahlungsdienstleistern. Tatsächlich fühlen sich 89 Prozent der befragten KMUs von ihren Primärbanken unterversorgt und erwägen einen Wechsel zu einem kulanteren alternativen PayTech-Herausforderer.

In der Studie wurde festgestellt, dass die weltweiten bargeldlosen B2B-Transaktionen zwischen 2021 und 2026 mit einer durchschnittlich jährlichen Wachstumsrate von ca. 10 Prozent zunehmen werden. Die Umstellung auf einen digitalen Zahlungsanbieter würde es KMUs ermöglichen, diesen zunehmenden digitalen Zahlungstrend im B2B-Bereich ähnlich zum Trend auf den Verbrauchermärkten widerzuspiegeln.

Capgemini rät Banken daher zu Maßnahmen, um die Loyalität der KMUs zurückzugewinnen, insbesondere indem sie neue Angebote auf ihren Plattformen implementieren. Dies wird jedoch häufig von unflexiblen Altsystemen behindert. Mehr als ein Viertel der Banken haben der Studie zufolge mit einer monolithischen und unflexiblen Infrastruktur zu kämpfen. 75 Prozent der Führungskräfte räumen den Kosten für den Betrieb der aktuellen Systeme Vorrang vor der Entwicklung neuer Angebote ein – ein klares Hindernis für die notwendigen Investitionen in Innovation und Flexibilität, nach denen sich KMUs sehnen.

DLT ein entscheidender Baustein

Banken steht heute eine Fülle innovativer Technologien zur Verfügung, um in diesem Wettbewerb bestehen zu können. Für Capgemini ist eine Schlüsselkomponente der Einsatz von Distributed Ledger Technology (DLT). Diese bieten einen entscheidenden Vorteil im Zeitalter des nahtlosen Wertetauschs. Viele Banken und Zahlungsdienstleister (PSPs) seien sich über das Potenzial dieser Technologie zur Umgestaltung der Branche einig. Doch die Einführung geht nur langsam voran, da knappe Ressourcen die Investitionsmöglichkeiten der Banken weiterhin begrenzen.

Capgemini

Laut dem World Payments Report 2022 sind 64 Prozent der KMUs der Meinung, dass DLT eine sinnvolle Ergänzung zu den bestehenden Zahlungsnetzwerken darstellen könnte, da die grenzüberschreitenden B2B-Transaktionen auf der Blockchain neben den Kryptowährungen weiter zunehmen. Infolgedessen kann DLT als Teil einer mehrgleisigen Gründungsstrategie betrachtet werden, um diese globalen und regionalen Zahlungsnetzwerke besser zu unterstützen.

Aber auch für die Banken selbst ist die frühe Einführung von DLT eine gute Investition in die Zukunft. Denn sie legen damit einen Grundstein für eine Vorreiterrolle für kommende digitale Zentralbankwährungen (Central Bank Digital Currency, CBDC) und deren Möglichkeiten. Wer bereits jetzt Erfahrungen mit DLT sammelt, kann später leichter auf neue Anwendungsfälle skalieren, wenn digitaler Euro & Co. zur Verfügung stehen. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/146519

Schreiben Sie einen Kommentar