Between the Towers: Digitale Ökosysteme werden mission critical & der FinTech-Markt in der Schweiz

Unter dem Motto „Swiss Day“ wurde bei „Between the Towers“ intensiv über die FinTech-Szene in unserem Nachbarland diskutiert. Der monatlich stattfindende Klassiker der Frankfurter FinTech-Veranstaltungen hatte sich damit einen Markt vorgenommen, der mit rund 220 Unternehmen eine für ein so kleines Land durchaus beachtliche Größe hat. Neben dem bereits renommierten Player Temenos präsentierten drei Startups ihr Geschäftsmodell.

Stefan Roßbach

von Stefan Roßbach

Wie gewohnt war das Publikum bunt: Between the Towers (kurz: BTT) zieht sowohl Banker und FinTech-Vertreter als auch Studenten, Berater und Influencer aus Frankfurt und Umgebung an. Zu Beginn stellte Dr. Stefan Otto, Bereichsvorstand Firmenkunden Nord der Commerzbank AG, das Talentrecruiting der HSG vor. Gewinner des FinTech-Challenge für Studenten präsentierten ihre Ideen. Statt klassischem Between the Towers – hier also etwas zwischen bloßem Geistesblitz und umsetzungsreifem Konzept.

Mit dem Vortrag von Holger Lehmann, Manager Business Solutions bei Temenos, ging es anschließend in die Schweiz. Der Software-Anbieter mit Fokus auf Banking-Software wurde vor 25 Jahren gegründet und hat seinen Hauptsitz in Genf, ist jedoch mit 72 Niederlassungen weltweit längst kein rein eidgenössisches Unternehmen mehr. Zu den Kunden zählen 41 der Top-50-Banken weltweit. Temenos hat wesentliche Entwicklungen im Umfeld von Private Banking und Wealth Management vorangetrieben. Derzeit kümmert sich das Team in der Schweiz intensiv um in das Core Banking integrierte Robo Advisors.

Stefan Roßbach

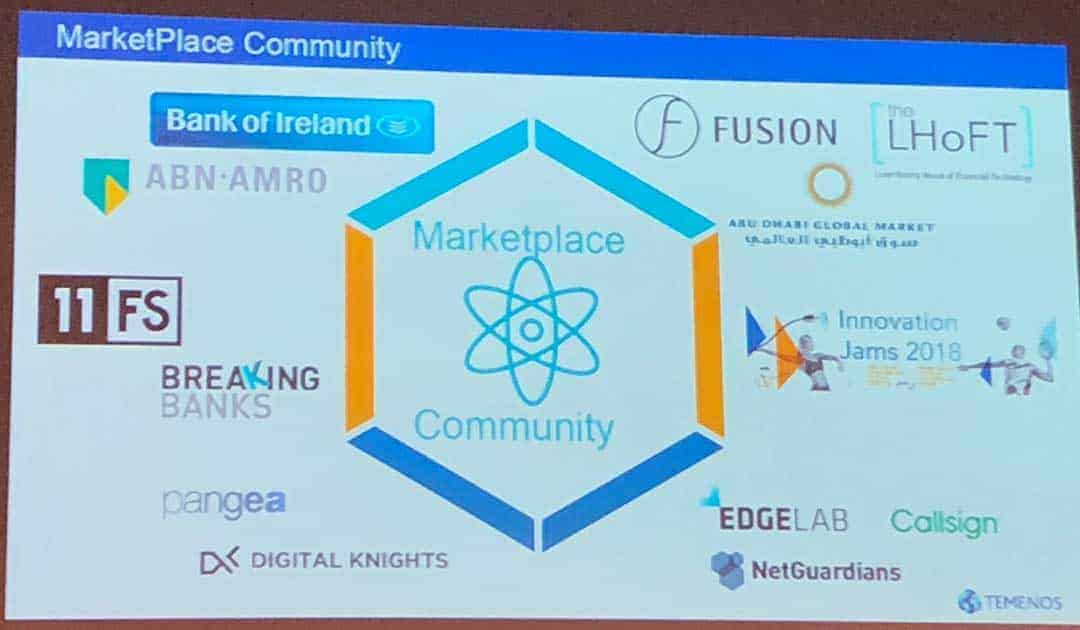

In Frankfurt stellte Temenos den FinTech Marketplace von Temenos vor – eine Plattform, auf der sich FinTechs und Banken begegnen und wo deren Kollaboration in einer sicheren Umgebung (de-risking) gefördert wird. In der Alpenrepublik besetzen rund 25 Prozent der FinTechs die Themen Investment Management und Digital Wealth Management, 22 Prozent kümmern sich um Banking-Infrastrukturen und der Rest verteilt sich mit je zwischen 12 und 15 Prozent auf Analytics, Distributed Ledger Technologie, Deposit & Lending sowie Payment.

Stefan Roßbach

Die FinTechs für seine Plattform wähle Temenos mit Bedacht aus, was allen Beteiligten Sicherheit geben soll: Die Banken könnten darauf vertrauen, dass die FinTechs, die sie dort vorfinden, auch in einem Jahr noch am Markt seien. Und den Startups wird dabei geholfen, sich in der Organisation eines Bank-Konzerns zurechtzufinden. Die Plattform wird von der Schweizer Regierung im Rahmen des „Crypto Valley“ unterstützt. Temenos ist Partner des „Fusion“-Incubators, des einzigen FinTech Accelerators in der Schweiz. Unter dem Titel „Innovation Jam“ werden zudem Pitches für FinTechs angeboten, deren Gewinnern sich mit einem Großteil der Temenos-Kunden eine spannende Bühne eröffnet.

Stefan Roßbach

Kam Chana, Spezialistin für Digital Strategy bei Temenos in Großbritannien beleuchtete die Megatrends im Banking und zog ein klares Fazit: „Wir brauchen Plattformen und letztendlich Open Banking.“ Gemeint ist damit ein Ökosystem, für das sich Banken bewusst mit Partnern zusammenschließen, um weiterhin Relevanz für Kunden in der digitalen Landschaft zu haben. Ökosystem-basierte Geschäftsmodelle werden laut Chana mission critical, da Open Banking und durch Regulatorik getriebene Innovationen Kollaborationen zum notwendigen Teil der Wertschöpfungskette machen. Nur so ließen sich auch morgen noch die Kundenbedürfnisse erfüllen.

Plattformen und Kollaborationen – neues Zielgruppenmanagement bei Banken

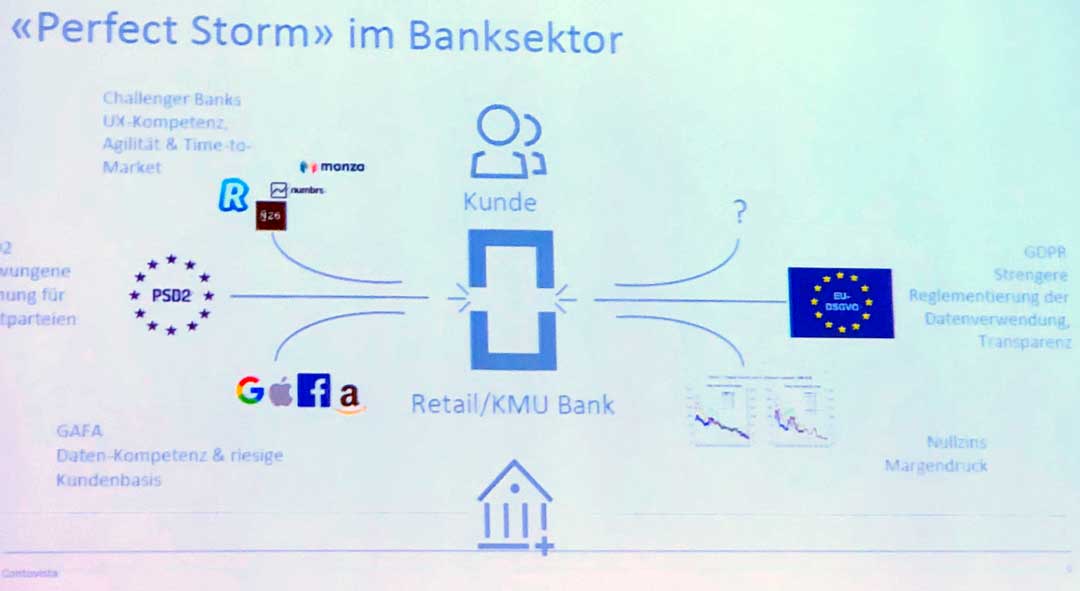

Ökosysteme – da waren sich die Experten bei Between the Towers einig – sind unverzichtbar, weil Banken heute nicht mehr alle nötigen Technologien selbst entwickeln können. Dies dürfte sich angesichts des immer rascheren Wandels verschärfen. Die bestehenden Banking-Modelle werden dekonstruiert. Artificial Intelligence, Advanced Data Analytics und Cloud Solutions etc. zwingen Kreditinstitute dazu, ihre künftige Rolle zu überdenken. Und es ist rasches Handeln angesagt, was Chana mit Zahlen belegte: Der Einkauf einer FinTech-Dienstleistung sowie deren technische Implementierung würden etwa drei Jahre in Anspruch nehmen. Davon sei die Hälfte der Zeit allein dafür erforderlich, das FinTech durch die Einkaufsprozesse der Bank zu navigieren.

Derzeit – so Experten – beobachte man eine Änderung beim Zielgruppenmanagement der Banken. Eingeteilt werde weniger nach Alter, sondern eher danach, wie stark digitale Services genutzt werden.“

Digitale Ökosysteme werden eine große Zukunft haben. Oder präziser: Keine Zukunft für eine Bank ohne eine solche Plattform! Erfolg hat diese, wenn die Profitabilität beider Seiten, Bank und FinTechs, gesteigert wird. Gut, dass gerade jetzt die Startups den neuen Herausforderungen gewachsen scheinen.

Stefan Roßbach

Die FinTech-Pitches – diesmal in Kurzform

Nachdem so viel von FinTechs die Rede war, kamen in Frankfurt drei davon selbst zu Wort.

TWHIZ „The Travel Whiz“ hat sich von den explosiv ansteigenden Kosten für Dienstreisen bei großen Banken inspirieren lassen. Das Incentivierungsmodell von TWHIZ will die Kosten drücken, indem dem Arbeitnehmer ein Anreiz geboten wird, seine Dienstreise ebenso wirtschaftlich zu kalkulieren wie eine private Reise.

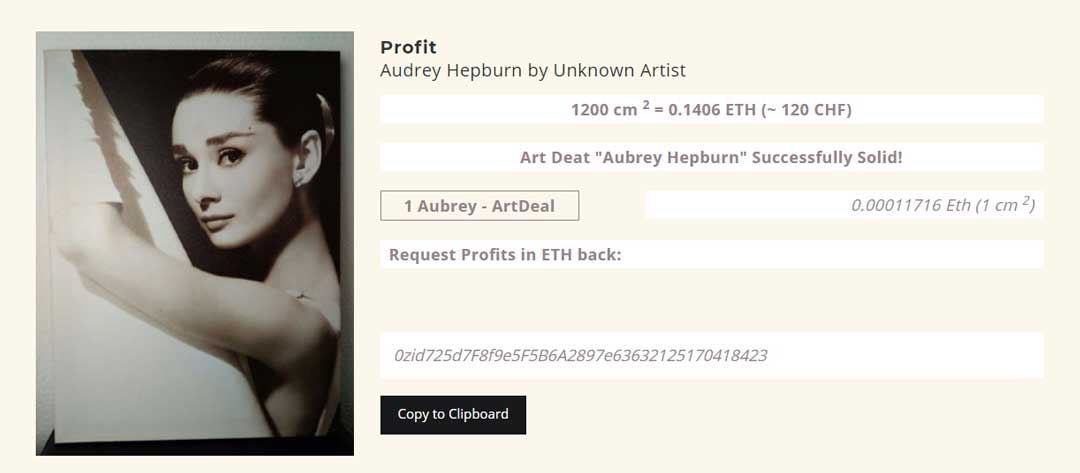

Treshare – Gemälde zentrimeterweise

Um die Senkung der Komplexität mit Hilfe der Blockchain bei Kunst Investment geht es Treashare. Die Schweizer gewannen zuletzt den FinTech-Preis der Universität St. Gallen und bieten u.a. die Möglichkeit, Beteiligungen an Kunstwerken über Token basierend auf Ethereum zu erwerben. Mit einem Test ICO und einem Bild von Audrey Hepburn wurde das grundsätzliche Modell erläutert und die Community konnte zentimeterweise das Bild erwerben und danach über diese Anteile ebenfalls handeln.

Treashare

Letztendlich ist Treshare also ein Handelssystem für Kunstobjekte und Gemälde und erlaubt einen dezentral organisierten Handel von Anteilen an einem Kunstobjekt.

Contovista – White-Label-Lösung für Banken

Strafan Roßbach

Der letzte Schweizer am Abend der die Teilnehmer vom Networking in der Community trennte war Gerrit Sindermann von Contovista. Das Schweizer FinTech agiert als Software-Anbieter von White-Label Lösungen und bietet aktuell schon über 20 Kunden Personal Finance Management (PFM), Business Finance Management (BFM) und eine eigene Analytic Plattform an.

Contovista

PSD2 und DSGVO stellen Banken vor enorme Herausforderungen. Wir helfen Banken, ihre Kunden dennoch hoch personalisiert zu erreichen und datenbasierte Vertriebsentscheidungen von hoher Präzision zu treffen.“

Gerrit Sindermann, Head International Business Development & Partnerships Contovista

Im Januar verkündete das FinTech eine Zusammenarbeit mit der Zürcher Kantonalbank, die die BFM Lösung als Mehrwert für Ihre Firmenkunden (SMEs) einsetzt. Der Online-Finanzassistent bietet eine einfache Übersicht über sämtliche Transaktionen und ermöglicht so rasche Cashflow-Analysen und ist damit eine ideale Ergänzung zu einer bestehenden Buchhaltungssoftware. Die angereicherten Daten können exportiert und weiterverarbeitet werden, wodurch für die Unternehmen zusätzlicher Mehrwert entsteht.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/67202

Schreiben Sie einen Kommentar