Between The Towers: Wie relevant ist Robo Advise wirklich? Podiumsdiskussion und 3 spannende Pitches

Die Sprecher des März-BTTReinkimm

Wie relevant ist das aktuelle Hype Thema „Robo Advise“ wirklich? Lohnt es sich, sich näher damit zu beschäftigen? In der März-Ausgabe der größten FinTech-Veranstaltung Between The Towers (BTT) nahm sich die Podiumsdiskussion dem Thema an. Dazu kamen noch drei spanende Pitsches. Kein Wunder also, dass der BTT ausgebucht war …

von Gerd Reinkimm

Reinkimm

„Sorry, wir sind ausgebucht“ stand zwei Tage vor dem Event auf der Buchungsseite des Veranstalters main incubator. Ausgebucht bedeutet in diesem Fall, dass die Anzahl der Registrierungen bei über 300 Teilnehmern liegt.

Podiumsdiskussion deutlich besser als viele Keynotes

Hingegen der üblichen Sponsoren Keynote übernahm der Branchenkenner und Gründer der ETF-Plattform von EXtra Magazin (ETF) Markus Jordan die Moderation einer gut gemischten Podiumsdiskussion. Mit Duc Quyen Tran von DvH Ventures, BaFin-Vertreter Frederik Knobloch, Lars Reiner von GINMON und Jan-Enno Einfeld von der comdirect waren nahezu alle Zielgruppen, die sich aktuell mit Robo Advise beschäftigen, vertreten.

Markus Jordan

Der Robo-Advisor-Markt in Deutschland wächst aktuell mit 20 – 30 Mio. Euro im Monat. Bis Jahresende wird die Marke von 1 Mrd. verwalteten Vermögen überschritten.“

Markus Jordan, Moderator und EXtra Magazin (ETF)

Reinkimm

Nach einer kurzen Vorstellung der Teilnehmer erfolgte die erste Diskussion über das Marktpotenzial von Robo Advisory und der aktuellen Marktanteile. Aktuelle Zahlen des Extra Magazin sprechen von derzeit 662 Mio. Euro, die von 13 Anbietern verwaltet werden. Die Spanne zwischen den kleinsten mit aktuell ca. 5 Mio. Euro verwalteten Vermögen und den größten Anbietern mit geschätzten 175 Mio. Euro ist dabei weiterhin sehr groß. EXtra schätzt, dass schon 2017 die Milliardengrenze erreicht wird.

Relevanz durch fehlendes Angebot etablierter Banken

Der Hauptgrund für weiteres Wachstum im Markt ist laut Lars Reiner, dass die klassischen Banken und Vermögensverwalter immer noch zu hohe Eintrittsbarrieren hinsichtlich der Anlagesummen für eine professionelle Vermögensverwaltung festlegen und es keine Alternativen zur persönlichen Beratung gibt.

Nicht ganz Zustimmung fand diese Aussage bei der auf dem Podium vertretenden comdirect, die beispielsweise seit 2009 unter dem Namen Anlageberatung Plus ein Digitales Portfolio-Produkt mit täglicher Risikoüberwachung und einem Quant-Modell anbietet. Einfeld: „Das digitale Produkt muss noch digitaler werden“, um als vollwertiger Robo Advisor wahrgenommen zu werden. Dies wird aber in den nächsten Monaten erfolgen. Spätestens wenn weitere große Banken nachziehen, werden die AuRM (Assets under Robo Management) noch weiter steigen. Wie hoch die Relevanz dann für weitere unabhängige Modelle ist – bleibt abzuwarten.

Hohe Akquisitionskosten zur Gewinnung von Neukunden

Aus Sicht eines VC-Unternehmen sind die hohen Kunden-Akquisitionskosten bei B2C FinTechs im Vergleich zu anderen B2C Startups das größte Problem.

Frederik Knobloch, BaFinReinkimm

Erst mit einer hohen Kundenanzahl, langfristigen steigenden Erträgen durch weitere Übertragungen oder positiven Entwicklungen im Portfolio sind die Vorteile der hohen Skalierbarkeit spürbar.

Die Tatsache, dass die BaFin auf Veranstaltungen geht, zeigt, dass man sich mit dem Thema beschäftigt.“

Keine Einschätzungen zum Potenzial aber eine klare Positionierung gegenüber der Regulierungspflicht kam vom BaFin Vertreter Frederik Knobloch. Da Robo Advisor aus der Risikosicht gleich zu bewerten sind wie persönliche Anlageberatungen, unterliegen diese auch den gleichen Regeln wie Beratungen in Persona. Obwohl er auf die Frage: „Wie tief die BaFin Modelle prüft“ mit „Klassisch beamtenmäßig“ antwortete, machte er erneut deutlich, dass die BaFin auch in frühen Phasen der Gründung von FinTechs durchaus ein guter Ansprechpartner ist. Der übliche Disclaimer, dass man natürlich keine Rechtsberatung erbringt, wurde gekonnt aber freundlich platziert.

Ein sehr Interessanter Punkt war, dass bei einer kurzen Befragung des Publikums maximal fünf von knapp 300 Besuchern ihr Geld heute schon in Robos angelegt haben. Ob diese Rückmeldung das Potenzial oder die Relevanz des Themas zeigt, bleibt zumindest an diesem Abend offen.

Die Pitches – Reisekosten und Spesen Chatbot

Nach dem Panelgespräch ging es wie gewohnt in die Pitch-Runde. Den Anfang machte Tobias Kommerell von SchnellSpesen, Das noch sehr junge Startup beschäftigt sich mit dem Thema Reise-/Spesenabrechnungen. Abfotografierte Belege werden über eine App geladen und die Bearbeitung bzw. eventuelle Rückfragen erfolgen über den „expense assistant“ Chatbot. In den Pitch-Folien sah die Lösung einfach und gut aus. In der Realität wird der Vertrieb bzw. der Kampf gegen die großen Corporate Systeme der etablierten Player voraussichtlich nicht mehr so einfach sein.

Network/graphs analytics im Portfolio Management?

Wem die Beschreibung von mathematischen Modellen in der Podiumsdiskussion zu trivial war, der wurde im zweiten Pitch des Abends von Dr. Jochen Papenbrock dem CEO und Gründer von Firamis abgeholt. Das B2B FinTech wurde 2012 gegründet und beschäftigt sich mit Financial Network Analysis. In dem Themenfeld geht es unter anderem darum, die Datenpunkte in Big Data Modellen mit Netzwerk Analysen und künstlicher Intelligenz zu verbinden, um in den riesigen Datenquellen von Banken und Asset-/Wealth Managern z.B. Abhängigkeiten zu erkennen. In der Wissenschaft sind die Modelle durchaus bekannt und verbreiteter – in der Finanzindustrie allerdings eher selten zu finden. Wer in die Welt der Dots und Cluster eintauchen möchte, kann dies in der Firamis App tun.

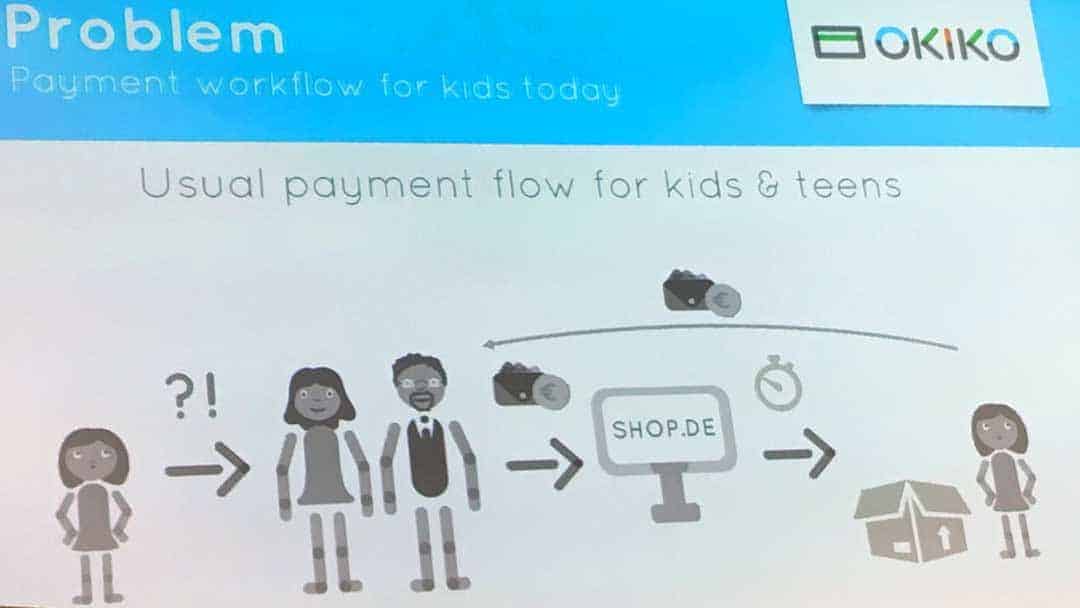

Taschengeld neu gedacht – Online-Konto für Kinder und Jugendliche

Reinkimm

Nicht in eine Mathe-Stunde aber zurück in die Jugend/Kindheit holte die Teilnehmer der letzte Pitch des Abends von Michael Nake und dem Startup OKIKO. OKIKO steht für Online-Kinder-Konto. Das Mönchengladbacher FinTech bietet Eltern die Möglichkeit, ein bei der BIW Bank geführtes Konto z.B. per Überweisung aufzuladen um danach die Kinder auf Shopping Tour zu schicken. Per individualisierbaren Konto-Einstellungen und einem lernenden Artikelfilter behalten die Eltern aber dennoch die Kontrolle über die Transaktionen/Einkäufe Ihrer Schützlinge.

Reinkimm

So lassen sich beispielsweise die Höhe des Guthaben, die Zahl der zugänglichen Shops oder auch die freigegeben Einkaufskategorien flexibel festlegen. Legt das Kind doch mal einen Artikel außerhalb der Regeln in den Warenkorb, wird der Check-Out abgebrochen bzw. die Eltern zur Freigabe per App hinzugezogen. Zahlungen werden dabei technisch über ein Express-Checkout-Modell abgewickelt, eine zusätzliche Registrierung bei jedem Händler ist damit nicht mehr erforderlich. Dreh- und Angelpunkt beim Erfolg wird neben der Vermarktung an Eltern auch die Anbindung von Online-Shops. Die ersten Partner sind mit den Rakuten und dem Duo Schreib & Spiel Shop schon gefunden.

Between the Towers bleibt relevant

Obwohl die Anzahl und auch die Qualität anderer FinTech Meetings in Frankfurt weiterhin hoch ist und steigt, ist Between the Towers weiterhin ein Top-Event und europaweit vielleicht sogar das größte regelmäßige Community-Treffen. Das Format der Podiumsdiskussion ist bei den Besuchern deutlich besser angekommen als die leider in der Vergangenheit oft zu Ego Shows verkommen Sponsoren-Keynotes. Es gilt in den nächsten BTT Events weiterhin gute Opening Speaker und Pitches zu finden, um die Qualität hoch zu halten.gr

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/46557

Schreiben Sie einen Kommentar