BIZ sieht Gefährdung der Finanzstabilität durch BigTechs

BIZ

Alipay, Google & Co. könnten auf Basis der umfangreichen Datensammlungen aus E-Commerce und sozialen Medien ihre Aktivitäten in der Finanzbranche extrem schnell skalieren und dadurch eine marktbeherrschende Stellung einnehmen, fürchten Vertreter der Bank für Internationalen Zahlungsausgleich (BIZ). Die Finanzaufsicht sei in der bisherigen Form nicht in der Lage, dieser Entwicklung effektiv zu begegnen. Die Zentralbanken könnten sogar die Fähigkeit verlieren, die Integrität des Geldsystems zu wahren, wenn nicht gegengesteuert wird.

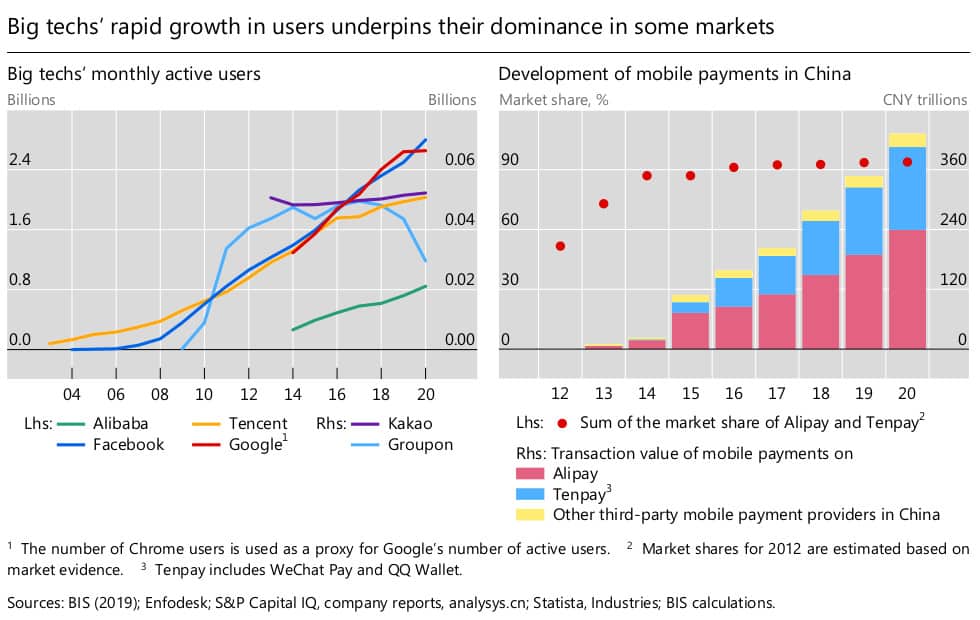

Das aktuelle BIZ-Bulletin 45 (Download) fokussiert sich auf die Frage der Regulierung von BigTech-Unternehmen in der Finanzindustrie. Die vier Autoren Agustín Carstens, Stijn Claessens, Fernando Restoy und Hyun Song Shin sind alarmiert vom schnellen Wachstum großer Technologiekonzerne, die in den Markt für Finanzdienstleistungen einsteigen. In China haben etwa Alipay sowie Tenpay inklusive Wechat Pay und QQ Wallet gemeinsam einen Marktanteil von 94 Prozent bei mobilen Zahlungen erreicht. Die BIZ-Experten fordern daher neue Wege in der Aufsicht, um sowohl die Stabilität der Finanzmärkte, die Resilienz der Marktakteure wie auch Verbraucher- und Datenschutz gewährleisten zu können.

BIZ

Digitale Geschäftsmodelle verstehen

Das Geschäftsmodell der BigTechs basiert im Kern auf den direkten Interaktionen der Nutzer und den daraus generierten Daten als wesentliches Nebenprodukt dieser Interaktionen. Das besondere an BigTechs, so die Autoren, sei ihre Fähigkeit, auf Basis dieser Daten Skalierungsgrenzen überwinden zu können, wenn sie in neue Marktsektoren expandieren. Im Gegenteil: dort entstehen neue, zusätzliche Daten, die das Wachstum noch beschleunigen können. Diese positive Rückkopplung und Verstärkung gebe Anlass zur Besorgnis über das Aufkommen marktbeherrschender Unternehmen und einem möglicherweise systemischen Fußabdruck im Finanzsystem.

Ein möglicher Konflikt bahnt sich beispielsweise in einem zentralen Aufgabenbereich von Zentralbanken und Finanzaufsichtsbehörden an. Die finanziellen Risiken zu minimieren und die operative Widerstandsfähigkeit der Unternehmen zu überwachen, gelinge nur mit einer systematischen Kontrolle verbunden mit einem tiefen Verständnis der Geschäftsmodelle von BigTechs. Dazu müssten die Aufseher beispielsweise die Frage klären, ob lernende Algorithmen systematische Verzerrungen zum Nachteil der Finanzstabilität injizieren können. Auch die Initiativen zur Schaffung privater digitaler Währungen sind in diesem Zusammenhang zu nennen.

BIZ

Stablecoin-Projekte und andere Big-Tech-Initiativen könnten ein Game Changer für das Geldsystem sein, wenn ihr Eintritt zu geschlossenen Kreislaufsystemen führt, die durch Netzwerkeffekte mittels Daten aus sozialen Medien oder E-Commerce-Plattformen verstärkt werden.“

Agustín Carstens, General Manager BIZ

Carstens und seine Kollegen geben jedoch zu bedenken, dass es Ungleichgewicht zwischen Aufsehern und Akteuren gibt, das eine effektive Kontrolle derzeit unmöglich macht. Denn die Finanzaufseher sind weitgehend auf die Sicherung der wettbewerbsfähigen Funktionsweise und die Effizienz des Zahlungssystems beschränkt, während Fragen des Wettbewerbs, des Verbraucher- und des Datenschutzes nicht in ihre Zuständigkeit fallen. So können sie die Aktivitäten der großen Technologie-Konzerne nicht umfassend bewerten und Wechselwirkungen berücksichtigen, um wirkungsvolle Maßnahmen zu treffen.

Gefahren für das Finanzsystem

Als Beispiel wird im BIZ-Bulletin die Frage der Transaktionskosten von Zahlungen aufgeführt. Wenn BigTechs eine marktbeherrschende Stellung in diesem Feld erlangen, könnten sie im E-Commerce noch höhere Provisionen gegenüber Händlern durchsetzen. Damit werde die Effizienz des Finanzsystems geschwächt, doch dies sei eine Frage des Wettbewerbsrechts, das nicht in die Zuständigkeiten von Zentralbanken und Finanzaufsehern fällt. Dementsprechend müssten Regelungen gefunden werden, wie Finanzaufsicht und Zentralbanken enger mit der Wettbewerbskontrolle zusammenarbeiten können, um diesen Gefahren zu begegnen.

Gleiches gilt für den Schutz von Verbraucherdaten und der Privatsphäre, gerade im Umfeld von Zahlungsdaten ein sensibles Feld. Auch hier empfehlen die Autoren eine enge Kontrolle der Finanzaufseher mit den Datenschutzbehörden, insbesondere bei

- Open Banking und Datenübertragbarkeitsregeln: Hier gilt es, Asymmetrien zwischen Banken und BigTechs beim Datenzugriff zu verhindern;

- Protokollen zur Datenübertragung: die Hindernisse für die Datenübertragung durch inländische Regulierung oder Vorschriften über grenzüberschreitende Datenflüsse sind hier ebenso zu berücksichtigen wie Fragen des Zugriffs auf personenbezogene Daten in den bestehenden Protokollen von Zahlungssystemen, Kreditregistern usw.;

- der Rolle von öffentlichen Infrastrukturen: hier geht es um die Frage, inwieweit öffentliche politische Ziele durch öffentliche Infrastrukturen erreicht werden könnten. Als Beispiel nennen die BIZ-Experten das Thema Datenschutz, das durch Reglementierungen von digitalen Identitätssystemen und deren Schnittstellen (APIs) sichergestellt werden könnte.

Bisherige Fortschritte ungenügend

Die Autoren des BIZ-Bulletin erkennen zwar an, dass bereits erste Schritte unternommen werden, die BigTechs im Finanzmarkt strenger zu reglementieren. Doch seien die bisherige Maßnahmen noch nicht tiefgreifend genug.

In Europa ist an dieser Stelle etwa der geplante Digital Markets Act (DMA) zu nennen, der spezifische Anforderungen an Unternehmen stellt, die als „Gatekeeper“ gelten, etwa in Bereichen wie Interoperabilität, Zugangskriterien, Gleichbehandlung von Anbietern und Datenübertragbarkeit. Auch in China und den USA gibt es Verschärfungen der Regulierung. Gemeinsam ist ihnen das Ziel, Datenkonzentration und wettbewerbswidrige Praktiken von BigTechs zu verhindern.

Um die Finanzmärkte effektiv vor Unsicherheiten und Verwerfungen schützen zu können, empfehlen die BIZ-Experten jedoch weitergehende Maßnahmen. So sollten die Aufsichtsbehörden die Einstufung als „systemrelevantes Finanzinstitut“ nicht länger nur für traditionelle Banken und Versicherungen in Betracht ziehen, sondern auch für BigTechs, die sich als systemrelevante Zahlungsdienstleister etabliert haben.

Doch auch das sei noch nicht ausreichend. Der derzeitige Rahmen befasst sich jedoch nicht mit den potenziellen (möglicherweise globalen) systemischen Auswirkungen von Big-Tech-Operationen und möglichen Spillover-Effekten auf den Finanzsektor und auf alle Aktivitäten, die BigTechs durchführen. Aus diesen Gründen ist eine enge Koordinierung zwischen den verschiedenen Finanz- und Nichtfinanzregulierungsbehörden sowohl auf nationaler als auch auf globaler Ebene erforderlich, so die Forderung des BIZ-Bulletins. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/123220

Schreiben Sie einen Kommentar