Check24 – die Zweitbank-Strategie der C24 Bank: „It’s the data, stupid!“

C24/Rudolf Linsenbarth

C24 – die Online-Bank des Vergleichsportalsriesen Check24 – ist am 13.10.2020 gestartet. Unseren Artikel zum Launch finden Sie hier. Interessant fanden wir zudem die Zitate von Check24-Chef Christoph Röttele bei Finanz-Szene. Seine zentrale Aussage lautet: „Es ist nicht unser oberstes Ziel, die Erstbank-Verbindung zu werden. Unsere Kunden können aus unserem Angebot heraus alle Bankverbindungen steuern, daher ist der Multibanking-Ansatz auch ein Herzstück.“

von Rudolf Linsenbarth

Der Retail-Banken-Markt ist überversorgt und kein Kunde wartet auf eine neue Bank. Die neue smarte App ist da nur ein Hygiene-Faktor. Trotzdem war ich schon ziemlich gespannt auf das fertige Produkt. An dieser Stelle gibt es aber keinen kompletten Feature-Bericht. Das behalte ich mir vielleicht für einen späteren Zeitpunkt vor. Heute interessiert die Datenstrategie von C24!

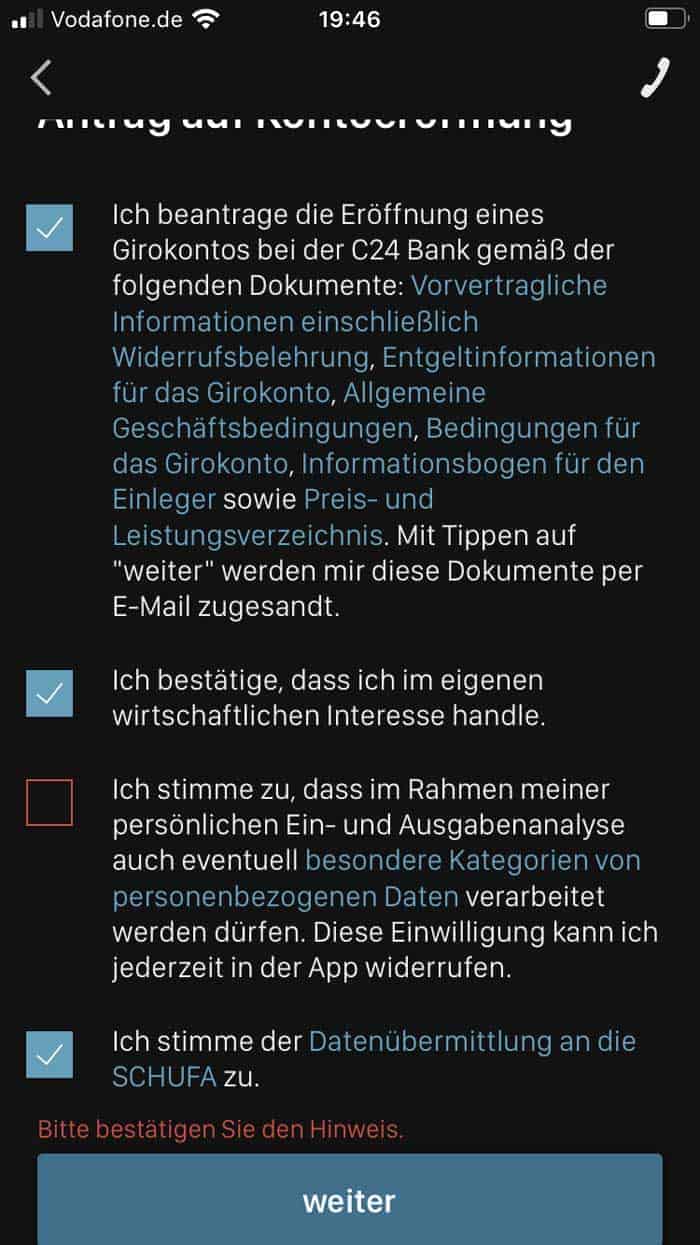

Die erste Auffälligkeit ist eine obligatorische Zustimmung zu einer persönlichen Ein- und Ausgabenanalyse. Das kann z.B. mit einer der kategorisierten personenbezogenen Datenverarbeitung verbunden sein.

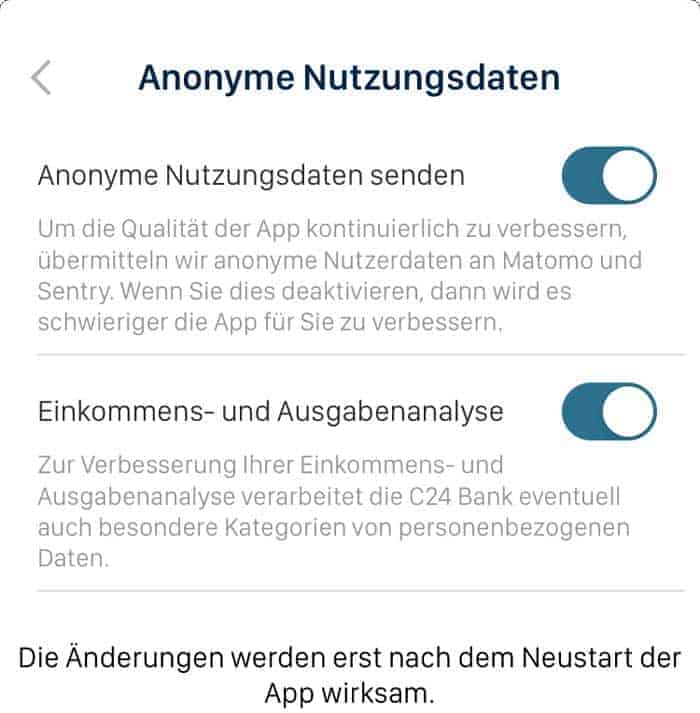

Es ist möglich, die Zustimmung später zu widerrufen, aber ohne diese Einwilligung zu Beginn, ist eine Kontoeröffnung nicht möglich.“

C24/Rudolf Linsenbarth

Die Stelle, wo man seine Einwilligung widerrufen kann, befindet sich unter:

Profil -> Profileinstellungen -> Über die C24 Bank App -> Anonyme Nutzungsdaten

Dort gibt es einen Schieberegler mit der Bezeichnung „Einkommens- und Ausgabenanalyse“.

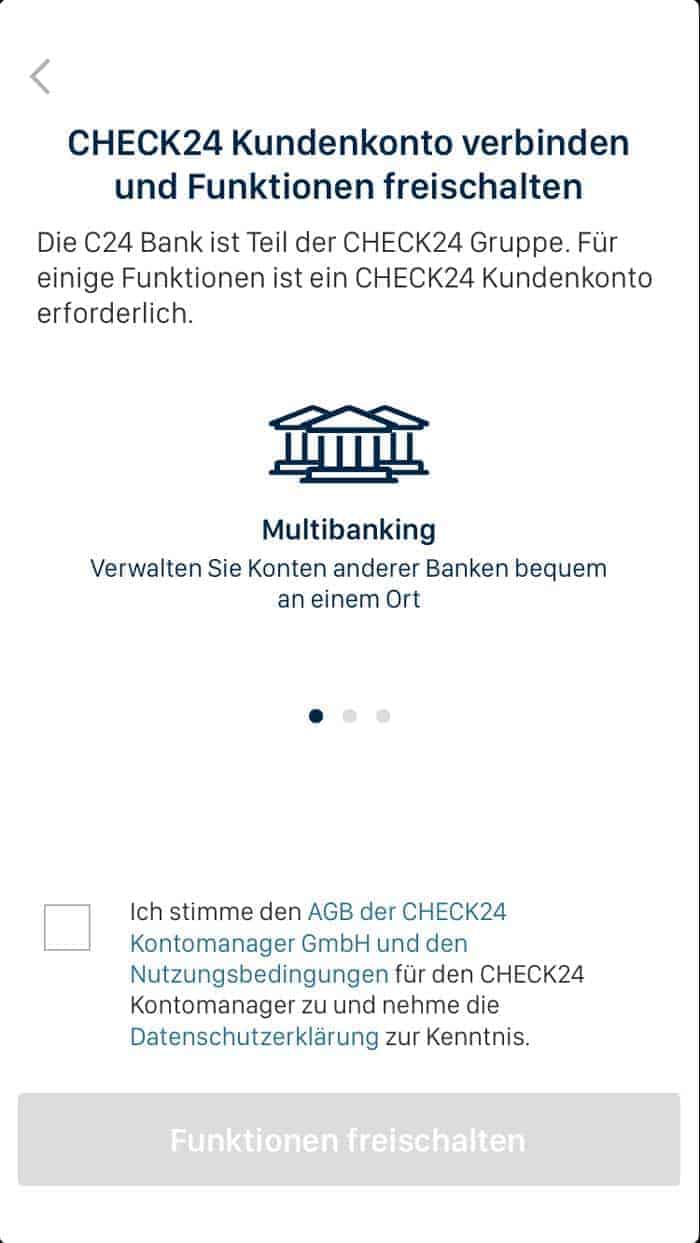

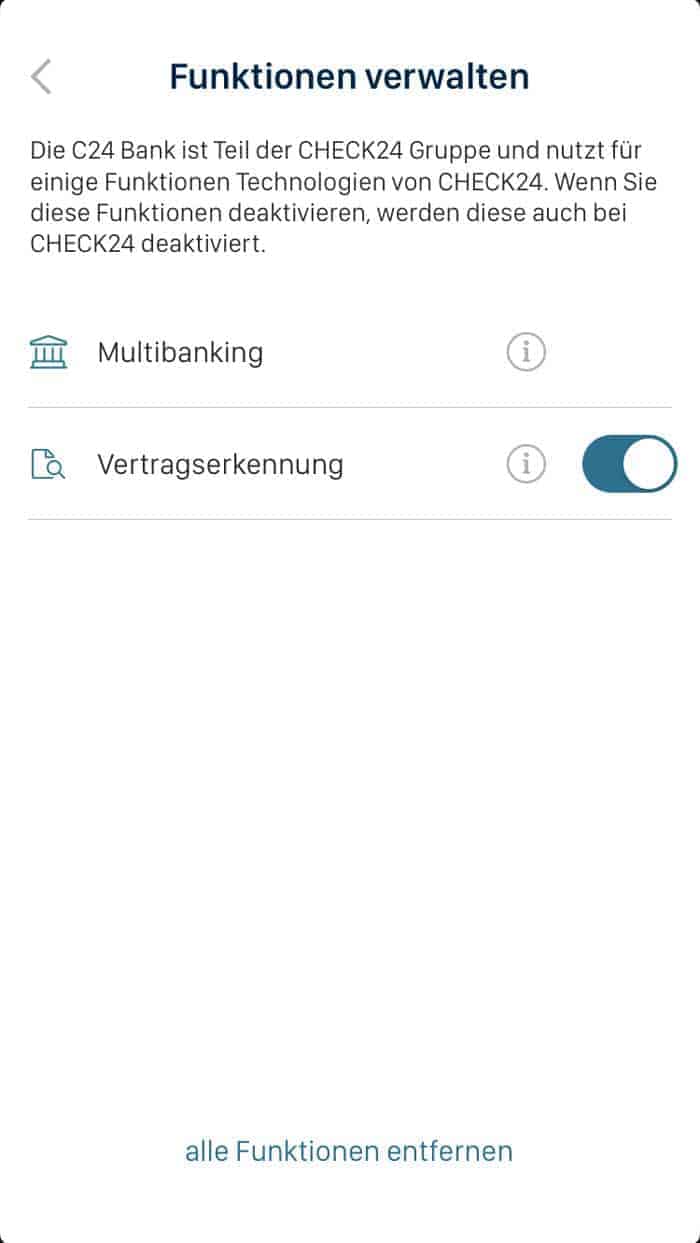

Damit nicht genug! Wenn man die Multibanking-Funktion der C24 Bank nutzen möchte, ist als nächstes die Anlage eines „CHECK24“ Kundenkontos zwingend (habe ich jetzt natürlich auch). Dieses wird sofort mit der Banking App verknüpft. Die Verwaltung befindet sich unter:

Profil -> Profileinstellungen -> CHECK24 Kundenkonto -> Funktionen verwalten

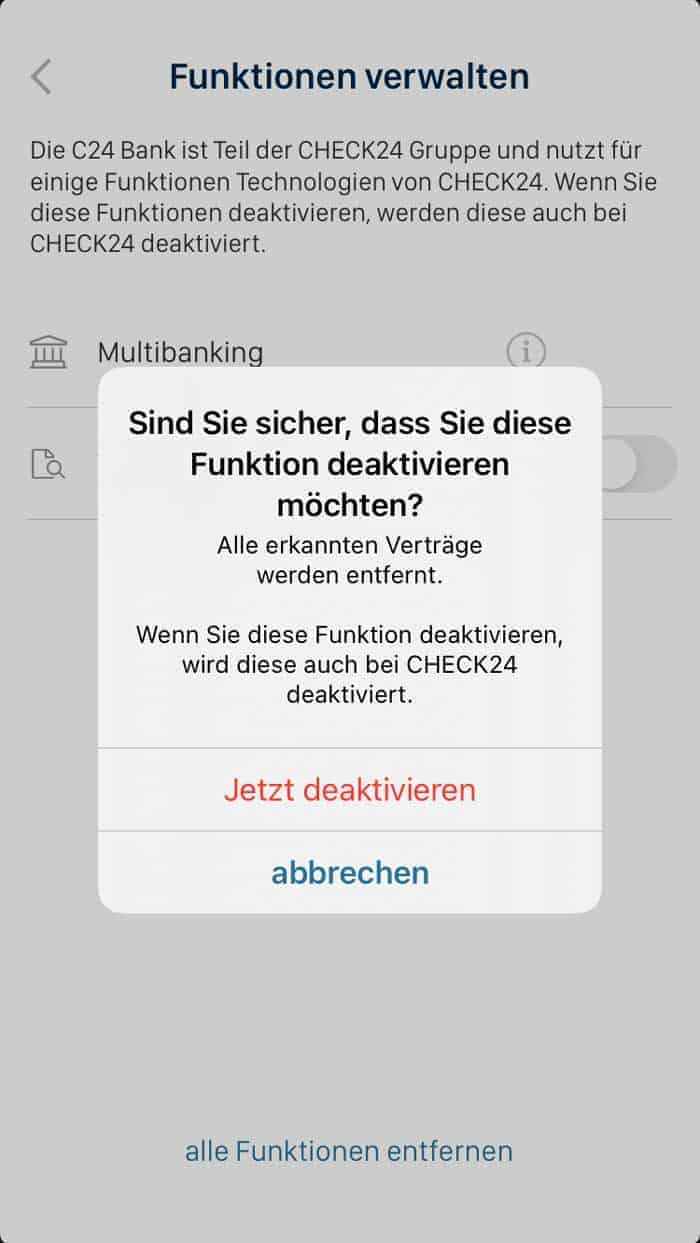

Der dortige Schieberegler heißt „Vertragserkennung“. Wenn man den nach links bewegt, kommt eine fette Warnmeldung, dass nun alle erkannten Verträge deaktiviert werden und dieser Schritt auch Auswirkungen im CHECK24-Kundenkonto haben wird.

Der Datenabgriff ist ziemlich umfassend

Durch die gut gemachte Multibanking-Funktion, bei der alle Transaktionen gemeinsam in einer Übersicht angezeigt werden, muss C24 noch nicht einmal monatelang warten, bis sich eine Transaktionshistorie aufgebaut hat.

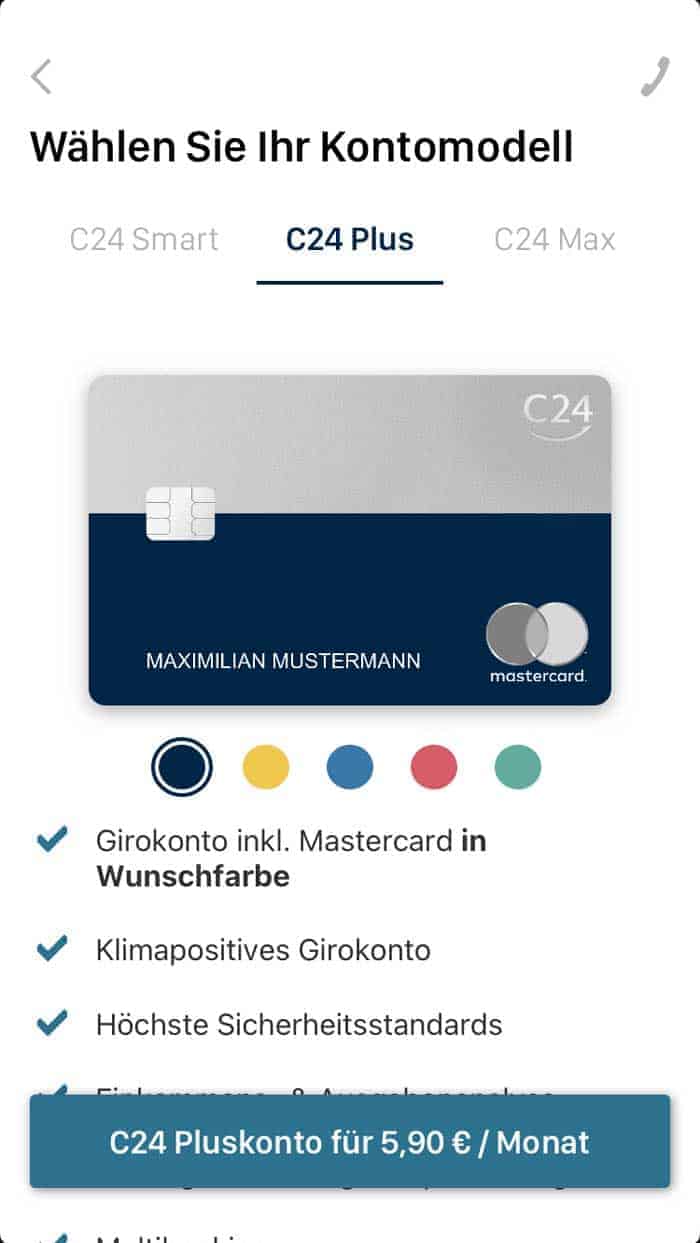

Auch in Bezug auf den Nutzer hat C24 seine Hausaufgaben gemacht. Der Onboarding-Prozess ist bis auf das von mir ungeliebte Video-Ident-Verfahren vorbildlich. Obwohl C24 schon mit der Datenstrategie wahrscheinlich eine stabile Ertragsquelle hat, wird das Geld verdienen trotzdem nicht vergessen. Dem Kunden wird taktisch geschickt erst einmal das Konto mit einer Monatsgebühr von 5,90 € vorgeschlagen. Also genau die mittlere Preiskategorie, so wie man es bei Simon, Kucher & Partners dem Pricing Spezialisten aus Bonn propagiert. Apple und Google sind auch mit an Bord.

Checker Can würde sagen:

- Installation und Registrierung -> CHECK

- Apple und Google Pay -> CHECK

- Profitabilität -> CHECK

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter (@holimuk) die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter (@holimuk) die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.2. CHECK24 schläft schlecht, weil man sehr viel Budget aufwenden muss, um in der Google-Suche bei relevanten Stichwörtern ganz oben zu erscheinen

3. Google muss unbedingt weiteres Wachstum neben der Suchmaschine generieren und schläft deshalb schlecht

4. Weil Google hier nicht vom Fleck kommt, müssen die Profite aus der Suchmaschine gesteigert werden!

Mit einer stabileren Kundenbindung durch die eigene Bank besteht zumindest für Check24 eine hohe Wahrscheinlichkeit, dass man sich demnächst deutlich weniger Traffic bei Google einkaufen muss.

Was man auch nicht unterschätzen darf, CHECK24 besitzt von allen C24-Kunden jetzt ein GWG-konformes KYC. Ich bin mir absolut sicher, dass man gerade daran arbeitet, dieses direkt für den Abschluss von Bankprodukten mit einer Schriftformerfordernis (z.B. Kredite) zu nutzen!

Führt das jetzt dazu, dass die Banken in Zukunft noch schlechter schlafen?

Vielleicht. Schlecht schlafen würde ich vor allem, wenn ich Vorstand einer NeoBank wäre.

Im Vergleich mit einer C24 sieht N26 mittlerweile echt alt aus.“

Wenn ich die Entwicklung der letzten 5 Jahre betrachte, halten sich dort die Innovationen in engen Grenzen. Bei der Konzentration auf das schnelle Wachstum und dem Glauben, darüber in ein profitables Geschäftsmodell zu kommen, hat man das eigentlich naheliegende Potenzial aus den Augen verloren.

…und die traditionellen Banken?

Auch sie werden auf Dauer schlecht schlafen. Wie heißt es in dem Artikel von Leonard Becker: „Das Geschäftsmodell sollte im besten Fall so einzigartig wie möglich sein“ …

… Das von der C24 Bank ist es bereits!“Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/112872

Schreiben Sie einen Kommentar