Start der C24-Bank: Wie ein Vergleichsportal den Neobanken den Kampf ansagt

CHECK24 GmbH/C24″

Dass Banken in Zeiten von niedrigen Zinsen und abnehmender Kundenloyalität nach neuen tragfähigen Erlösmodellen suchen, ist nichts Neues. Nachdem die Verzinsung mehr als nur wegfällt, bleiben hier in vielen Fällen neben der monatlichen Grundgebühr und einigen Gebühren für bestimmte Zusatzangebote lediglich die Interchange-Gebühren und bestenfalls noch ein paar Kickbacks oder Provisionen. Wenn man aber als Bank den Kunden gänzlich anders verrechnen kann, weil man eigentlich keine Bank, sondern ein Vergleichsportal auf Affiliate-Basis mit angehängter Bank ist, ergibt sich hieraus ein gänzlich neues, interessantes Geschäftsmodell. Wie die Rechnung aufgehen könnte und warum Check24 mit der C24-Bank den Mitbewerbern das Leben schwer machen könnte.

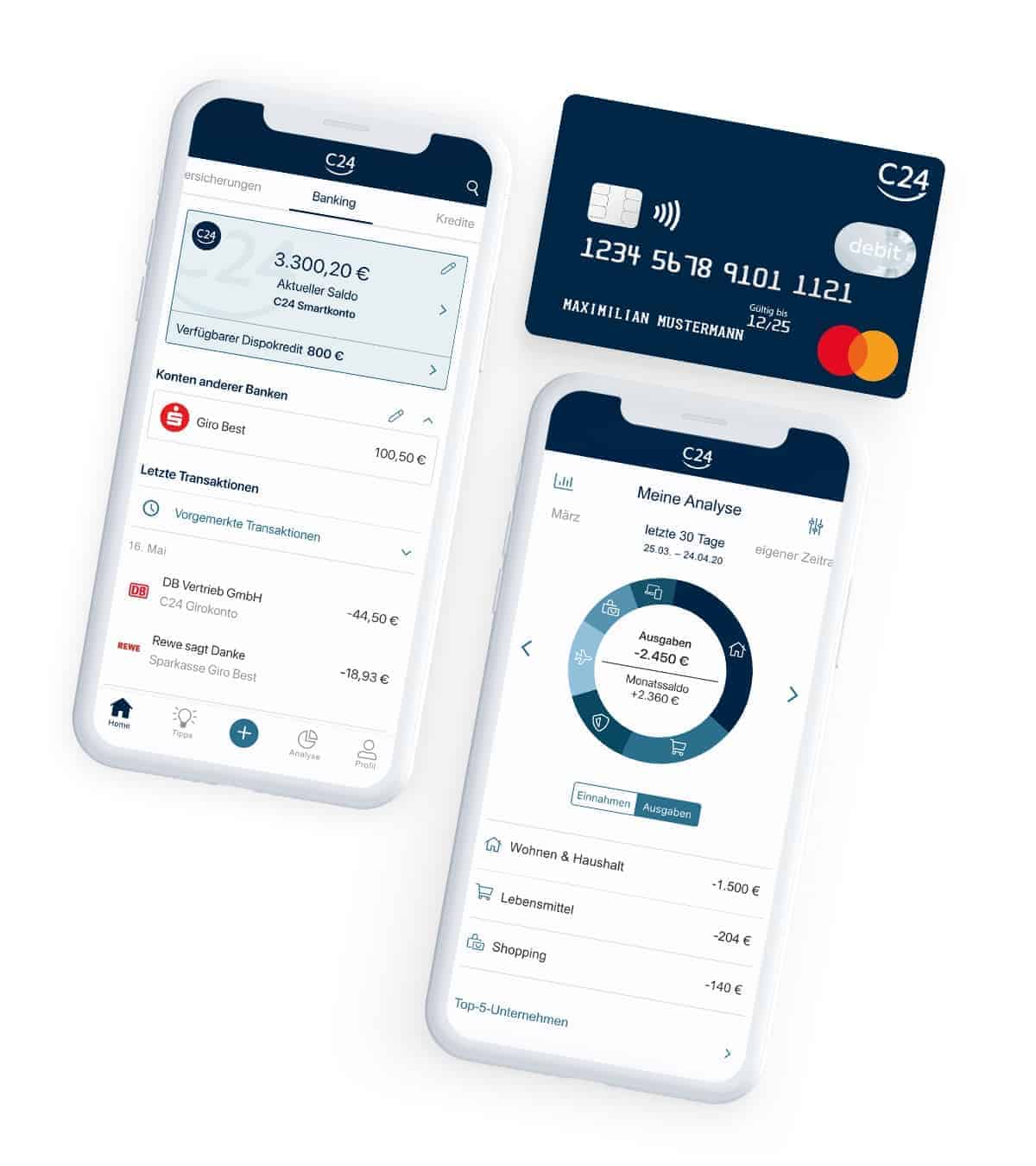

Mit der C24-Bank startet heute eine smartphoneorientierte Challenger-Bank mit einem interessanten Erlösmodell, das insbesondere andere Neobanken von N26 bis Revolut in Zugzwang bringen könnte. Dabei handelt es sich um eine Open-Banking-Plattform, die bewusst darauf ausgelegt ist, dass der Kunde einerseits seine sonstigen Bankverbindungen – PSD2 sei Dank – hierüber managt, andererseits aber auch darauf, dass der Kunde mittelfristig zu weiteren Vertragsabschlüssen im Check24-Universum gebracht werden kann. Egal ob Baufinanzierung, Tages- oder Festgeld (soweit dies überhaupt noch Zinsen abwirft) oder Kredite aller Art – Check 24 bietet eine Vielzahl von Möglichkeiten, wie sie eben die Hausbank in dieser Anbieterbreite nicht bereithält.

C24

Wir sind stolz, dass heute mit der C24 Bank Deutschlands erste Open-Banking-Plattform an den Start geht. Neben umfangreichen Funktionen und Services erhalten Verbraucher auf Anfrage Top-Angebote für Kredite und Anlageprodukte.“

Robert Genz, Geschäftsführer der C24 Bank

Der Kunde wird so – das muss man neidlos als Mitbewerberbank anerkennen – optimal abgeholt, sollte aber auch wissen, dass er ein Teil des Produkts ist, das da an die Affiliate-Partner verkauft wird. Dabei stehen drei Kontomodelle zur Auswahl, die extrem preisaggressiv aufgestellt sind: Kostenlos gibt’s das C24 Smart-Konto, das Girokonto plus Debit-Mastercard enthält. Für 5,90 Euro im Monat gibt’s das Plus-Konto mit wählbarer Kartenfarbe und einer Käuferschutz-Versicherung der Arag, für 9,90 Euro eine Metall-Mastercard.

C24-Bank: Klimaneutrale IT und umfangreiche Funktionen

In allen Fällen wirbt der Anbieter mit dem klimaneutralen Girokonto (die CO2-Emissionen der Geschäftsaktivitäten werden nach Angaben des Unternehmens zu 110% über Klimaschutzprojekte ausgeglichen), zeitgemäßer Sicherheitstechnik und Multibanking-Funktionen. Der Dispo zum aktuellen Kurs von 6,99% wird nicht nach Bonität geprüft, sondern schwankt je nach Kontomodell zwischen 400 und 800 Euro monatlich. Auch die inzwischen üblichen Pockets (virtuellen Unterkonten) schwanken zwischen 4 und 8 – für den, der’s braucht.

sharafmaksumov / Bigstock

Während die Gratis-Variante vier kostenlose Automatenabhebungen nur im Euroraum erlaubt, stehen beim größten der Modelle weltweit acht Abhebungen kostenlos bereit und beliebig viele kostenlose Kartenzahlungen. Bei den beiden kleineren Kontomodellen fällt außerhalb des EU-Raums eine Fremdwährungs-Fee in Höhe von 1,75 % an. All das freilich nur bei „aktiver Nutzung“, die die C24-Bank darüber definiert, dass man mindestens zwei Verträge zur regelmäßigen Abbuchung über das Konto laufen lässt. Immerhin hat man drei Karenzmonate zu Beginn.

Darüber hinaus bietet die C24-Bank noch ein Cashback-Programm an, bei dem der Nutzer bei den beiden Bezahlvarianten des Kontos bis zu 10 bzw. 30 Euro monatlich erzielen kann. Bei der teuersten Variante gibt’s noch den Premium-Support über Videochat, wenn der Kunde diesen benötigt sowie ein Reiseschutzpaket (Reisekranken- und –unfallschutz sowie Hotelschutz). Um nicht ganz ohne Einzahlungsmöglichkeit zu sein, arbeitet die C24-Bank mit der Reisebank zusammen, wo Kunden gegebenenfalls ihr Bargeld aufs Konto einzahlen können.

Apple Pay und Google Pay sind auch dabei

Quasi nebenbei, aber für viele Kunden nicht unwichtig, dürften die angeschlossenen Payment-Funktionen sein. Vom Start weg gibt’s Google Pay und Apple Pay. Auch nicht allzu innovativ, aber durchaus praktisch sind die inzwischen üblichen Push-Benachrichtigungen bei Buchungs- und Bezahlvorgängen, die das Konto betreffen. Was allerdings fehlt, ist einmal mehr Instant Payments – und auch einige Zusatzdienstleistungen wie etwa Rückläufer, Ersatzkarten oder Versandpauschalen sind recht fürstlich bepreist. Die braucht der Kunde meist freilich nicht – er wird sich aber darüber ärgern, wenn er doch einmal in die Falle tappt.

CHECK24 GmbH/C24″

Die Kontoeröffnung erfolgt natürlich volldigital in der App auf Basis eines Videochat mit den C24-Kundenberatern. Die C24 Bank verfügt über eine deutsche Banklizenz und speichert Transaktionsdaten ausschließlich auf Servern innerhalb der EU. Kunden können nur über ihr eigenes Handy auf das Konto zugreifen und sind immer über eine Zwei-Faktor-Authentifizierung abgesichert. Das bietet maximalen Schutz vor Missbrauch. Das Guthaben jedes Kunden ist durch die gesetzliche Einlagensicherung bis zu einer Höhe von 100.000 Euro abgesichert.

So ganz fertig ist das Konto noch nicht – ein paar Funktionen wie die Pockets sind wohl noch in der Mache und einige Kunden hatten Probleme beim Onboarding und der Legitimierung per Videoident – aber zumindest wirkt das, was die Check24-Gruppe da vorlegt, schlüssiger und weniger unfertig als viele andere Angebote in diesem Bereich. Noch ist das Ganze lediglich ein Girokonto als Türöffner für andere Fremdprodukte, die die Check24-Gruppe vermitteln will. Offenbar plant man übrigens derzeit noch keine weiteren Bankprodukte – Kredite oder Tagesgeld würden sich als niederschwelliger Einstieg da ja anbieten.

Doppelrolle und Bekenntnis: Check24 will nicht zwischen den Stühlen sitzen

Dennoch dürfte Check24 daran gelegen sein, die eigenen Partner, deren Produkte man bisher vermittelt, nicht zu verschrecken. Denn sobald man eigene Produkte an den Start bringt, begibt man sich auf ein ähnlich schwieriges Terrain wie etwa Amazon, das einerseits Marktplatz, andererseits aber auch selbst Anbieter ist. Hinzu kommt, dass der Plattformbetreiber Daten sammelt, die ihm naturgemäß auch als Produktanbieter zugutekommen – ein Wettbewerbsnachteil für jene Anbieter, deren Produkte nur vermittelt werden.

Check24

Check24 ist und bleibt eine offene Plattform für seine Kooperationspartner. Unser Kerngeschäft ist der Vergleich und die damit verbundene Vertriebspartnerschaft mit unseren langjährigen Bankpartnern. Die C24 Bank wird als Open-Banking-Plattform dieses Modell stärken und den Partnern eine weitere Vertriebsoberfläche bieten.“

Christoph Röttele, CEO und Sprecher der Geschäftsführung Check24

Das sind aber Sorgen, die sich vor allem die Unternehmen der Finanzwirtschaft machen müssen – aus Sicht des Kunden ist all das, was die C24-Bank da anbietet, ein durchaus schlüssiges Produktportfolio, das mittelfristig für alle anderen (großen wie kleinen) Challengerbanken eine echte Konkurrenz bedeutet. Bemerkenswert (so ganz nebenbei) aber auch, wie sehr immer häufiger Konten mit einer Mastercard auf Debitbasis ausgestattet wird – nicht mit einer Girocard. Alles in allem auf jeden Fall ein spannendes neues Geschäftsmodell, das den Kunden eher mit Cashbacks und der Multibanking-Funktion dazu treiben könnte, die App zur Finanzzentrale des eigenen Wirtschaftens zu machen. Alles in allem ein schlüssiges und durchdacht wirkendes Konzept.tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/112675

Schreiben Sie einen Kommentar