Digitalisierung im Kreditgeschäft: Bis zur digitalen Antragsstrecke ist es noch weit

echoevg / Bigstock

Viele Banken und Sparkassen agieren in ihrem wichtigsten Geschäftsfeld, dem Kreditgeschäft, nicht mehr auf der Höhe der Zeit. Das geht aus einer Studie hervor, für die die Beratungsgesellschaft PwC mehr als 40 der 150 größten Banken aus der DACH-Region befragt hat, wie weit sie mit der Industrialisierung ihres Kreditgeschäfts vorangekommen sind.

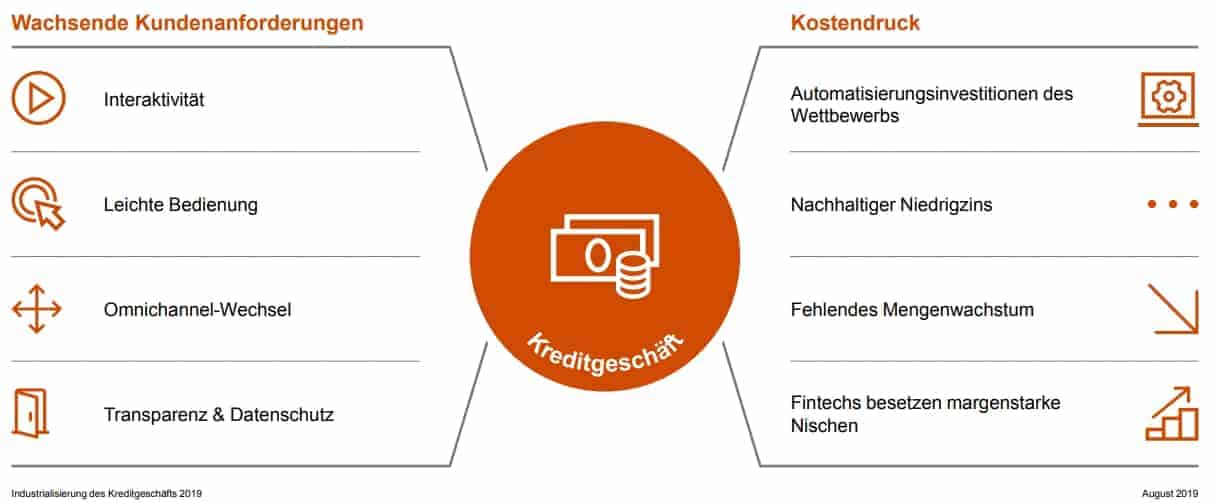

Dabei zeigt sich: Im Retail-Segment erreichten die Institute gerade mal einen durchschnittlichen Industrialisierungsgrad von 48 Prozent. Im Firmenkundenbereich waren es sogar nur 31 Prozent. Bemerkenswert auch: Gerade angesichts des angespannten Zinsumfeldes wäre die Senkung der Prozesskosten und die damit verbundene Effizienzsteigerung ein wichtiger Wettbewerbsfaktor – Potenzial, das viele Banken noch ungenutzt lassen.

Leuchtturmprojekte wie durchgängige Antragsstrecken bei der Baufinanzierung zeigen, wohin die Reise geht. Doch vieles bezieht sich nur auf ausgewählte Teilbereiche des Kreditgeschäfts und ist nur unzureichend mit der Legacy-IT in Einklang zu bringen.

PwC

Heterogenes Bild bei Digitalisierungsgrad des Kreditgeschäfts

Dabei ist die Banken- und Sparkassenlandschaft mehr als heterogen im Grad der Umsetzung von digitaler Transformation und Digitalisierung. Während für manche Institute die digitale Antragsstrecke noch Neuland ist, agieren andere Banken bereits deutlich souveräner. Ein ähnlich unterschiedlich angegangenes Thema ist die Robotic Process Automation, bei der Faktoren wie Machine Learning noch weitgehend außen vor bleiben.

Die Industrialisierung des Kreditgeschäfts ist heutzutage ein entscheidender Erfolgsfaktor für praktisch jede Bank. Das gilt umso mehr, als die Zinsen auf Jahre hinaus niedrig bleiben werden – die Margen also dauerhaft unter Druck stehen und die Kosten damit der entscheidende Faktor werden.“

Tomas Rederer, Partner Financial Services Consulting bei PwC

PwC

Vor diesem Hintergrund sei gerade die enorme Spreizung zwischen den Banken frappierend: Im Privatkundengeschäft kam das beste untersuchte Institut auf einen Industrialisierungsgrad von 87 Prozent, was durchaus bemerkenswert ist. Dagegen erreichten viele andere Banken gerade mal Werte zwischen 10 und 30 Prozent, bei einer waren es sogar nur 11 Prozent. Im Firmenkundengeschäft ist die Spreizung ähnlich. „Ob solche Institute dauerhaft am Markt bestehen können, muss ernsthaft befürchtet werden“, erklärt Rederer.

Automatisierung im Fokus

Konkret befragte PwC die Banken nach rund 80 Hebeln, anhand derer sich der Stand der Industrialisierung im Firmen- und Privatkundengeschäft quantifizieren lässt. Dazu zählen Tools wie die „Elektronische Kreditakte“ oder die „digitale Antragsstrecke“ ebenso wie neue Technologien (Beispiel: „Robotic Process Automation“) oder die sogenannte „XS2A“-Schnittstelle für den automatisierten Zugriff auf Kundenkonten bei anderen Banken. Somit hätte eine Bank bei 100 Prozent alle möglichen Hebel vollständig umgesetzt. Dies ist jedoch selten sinnvoll, wie PwC erklärt. Denn bei weitem nicht jeder Hebel passt zu jedem Geschäftsmodell oder ist im Einzelfall ökonomisch vorteilhaft. Daher sei der Zielkorridor niedriger.

PwC

Systematik der Digitalisierung

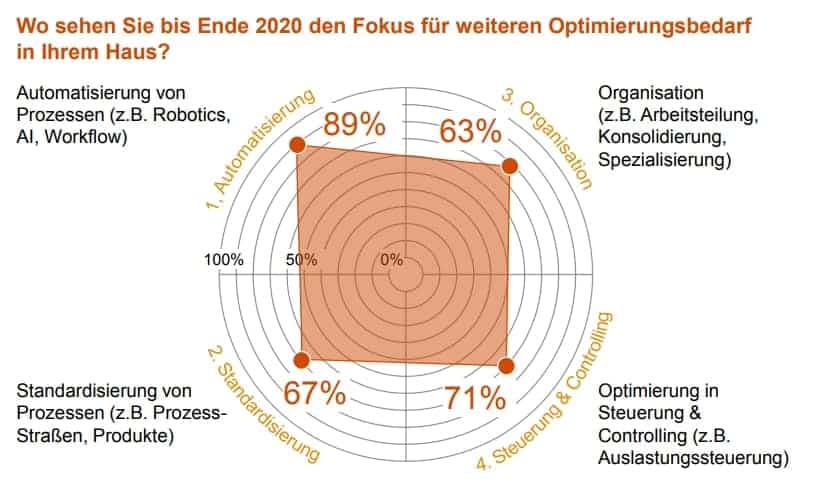

Was zur Beurteilung der Digitalisierungserfolge erforderlich ist, ist eine Art Messgröße und Kennzahl: Um festzustellen, auf welche Industrialisierungsfelder sich die Branche besonders fokussiert, ordnete PwC daher die rund 80 Hebel vier Kategorien zu. Automatisierung (z.B. Robotics oder künstliche Intelligenz), Organisation (z.B. Arbeitsteilung oder Spezialisierung), Standardisierung (z.B. Prozess-Straßen) sowie Steuerung und Controlling (z.B. Auslastung-Optimierung). Dabei kam heraus, dass sich die Banken der DACH-Region in den letzten 24 Monaten vor allem auf die „Standardisierung“ konzentriert haben (84 Prozent Retail, 71 Prozent Firmenkunden), was angesichts der regulatorischen Anforderungen auch nicht verwunderlich ist. Dagegen steht in den kommenden beiden Jahren das Thema „Automatisierung“ im Fokus (96 Prozent Retail, 89 Prozent Firmenkunden), gefolgt von Steuerung & Controlling (80 Prozent Retail, 71 Prozent Firmenkunden).

PwC

Die vielleicht wichtigste Erkenntnis unserer Studie ist, dass es im Kreditgeschäft nicht nur um Digitalisierung geht – sondern dass die Banken die Herausforderungen, die vor ihnen liegen, viel umfassender angehen müssen. Die industrielle Logik, wie wir sie zum Beispiel aus der Automobilindustrie kennen, erfasst momentan auch das Kreditgewerbe. Leider gibt es hierzulande zu viele Banken, die immer noch hoffen, sie könnten das Kreditgeschäft mit Firmenkunden immer noch betreiben wie eine Manufaktur.“

Tomas Rederer, Partner Financial Services Consulting bei PwC

Dass es sich dabei um einen Irrglauben handelt, davon ist Rederer überzeugt: „Wenn wir uns die Vorreiter unter den untersuchten Instituten anschauen, dann sehen wir dort nicht mehr viel Handarbeit. Stattdessen schalten die ersten Banken voll-digitale Baufinanzierungen live, agile IT-Strukturen ersetzen die Legacy-IT und das Thema Auslagerung gewinnt wieder an Fahrt, auch in Richtung FinTechs.“ Das bedeute jedoch nicht, dass jede Bank nach einem maximalen Industrialisierungsgrad streben müsse – und es heißt nicht, dass der Zug zur Digitalisierung schon abgefahren ist: „Noch sind die Abstände aufholbar, da auch führende Institute oft noch keine optimale Kombination der Hebel gefunden haben. Schon bald wird der Abstand aber zu groß sein. Insbesondere, was die Erfahrung in der Industrialisierung ganzer Organisationen angeht“, erklärt Rederer.

Schreiben Sie einen Kommentar