Digitale Revolution, um Geld zu sparen? Reicht nicht! So verändern Sie die Bank, um den Ertrag zu steigern

Auriga

Wieviel Digitalisierung erwarten Kunden von ihren Banken und für welche Dienstleistungen? Wie können Banken am effektivsten mit ihren Kunden interagieren und welche technologischen Instrumente sollten eingesetzt werden, um den Ansprüchen und Erwartungen der Kunden gerecht zu werden? Inwieweit können diese Maßnahmen zu einer Ertragssteigerung führen? Die Antwort heißt: Digitale Revolution.

von Vincenzo Fiore, CEO Auriga

Aus der Studie “Global Retail Banking 2017 Accelerating Bionic Transformation” von der Boston Consulting Group geht hervor, dass die “intelligente” Interaktion von modernen, digitalen Instrumenten kombiniert mit personalisiertem Personalkontakt bis 2020 bei Banken zu einer Ertragssteigerung von 30 Prozent führen kann. Ein Potenzial, das von Banken nicht unterschätzt und in der Omnikanal-Strategie berücksichtigt werden sollte.

Technologie und zwischenmenschliche Beziehung: Der perfekte Mix für die Ertragssteigerung

Weltweit machen digitale Kanäle 80 Prozent der Kontaktpunkte aus, die von Kunden genutzt werden. Es handelt sich um einen kontinuierlich wachsenden Anteil, der 2014 lediglich 60 Prozent betrug.

Digitale Technologien können entscheidend dazu beitragen, Kosten zu reduzieren, jedoch können sie allein keine bedeutenden Erträge generieren. Hierzu müssen sie mit der zwischenmenschlichen Beziehung kombiniert werden und diese bereichern.“

Bei 98 Prozent der Darlehensverträge und 74 Prozent der Girokonto-Eröffnungen wünschen sich Kunden die persönliche Betreuung.

BCG

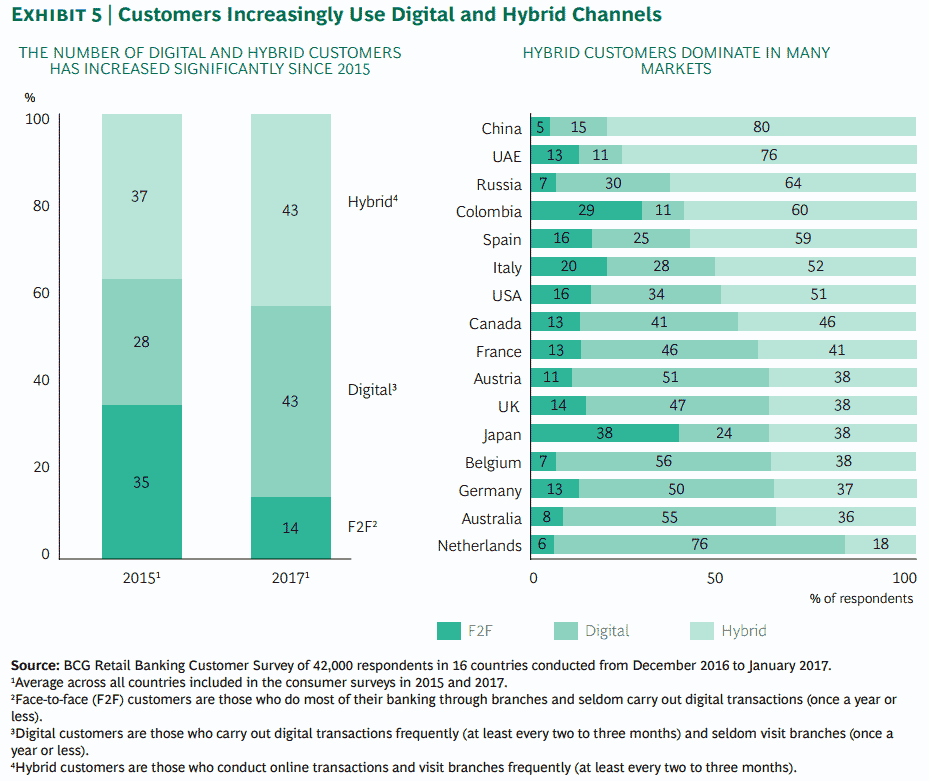

Immer mehr Nutzer bezeichnen sich als „digital“ oder „hybrid“, das heißt der Kunde greift auf digitale und traditionelle Kanäle zurück, und 43 Prozent der Befragten schreiben sich jeweils eine der beiden Kategorien zu – vor zwei Jahren waren es beim Ersteren noch 37 Prozent und beim Zweiten 28 Prozent. In Deutschland bevorzugen aktuell 13 Prozent der Kunden einen persönlichen Ansatz, 50 Prozent nutzen ausschließlich digitale Kanäle, während 37 Prozent einen gemischten Ansatz haben. Vor allem in schnellwachsenden Ländern wie China, den Vereinigten Arabischen Emiraten und Russland wird eine gemischte Beziehung bevorzugt, während der Anteil in Ländern wie den Niederlanden, wo der Einsatz von digitalen Kanälen zum Alltag gehört, viel geringer ist.

BCG

„Die Zukunft der Banken ist hybrid”

Die richtige Mischung aus technologischer Autonomie und personalisierter Betreuung erlaubt es, jeden Kundentyp bestens zu betreuen: Hier beginnen die wirklichen – auch wirtschaftlichen – Vorteile der Bank. Ein Konzept, das besonders für Deutschland gilt, wo die Kundschaft bereits auf digitale Kanäle zurückgreift, ein großer Teil jedoch hybrid orientiert ist, da man nicht vollständig auf die persönliche Beratung verzichten möchte.

Auf europäischer Ebene beobachten wir ein konstantes Wachstum der hybriden Filialen, ein Zeichen dafür, dass die Banken das Potenzial erkannt haben. Diese Filialen bieten ein breiteres Service-Angebot, indem sie Technologien einsetzen, die dem Kunden bekannt sind. Ein Beispiel sind GAA, die einen festen Kontaktpunkt in der Kunden-Bank-Beziehung darstellen. Italien, Spanien und Portugal sind schon weiter als Deutschland und andere Länder, weil sie den Kunden bereits hunderte Dienstleistungen über den GAA, der vollständig mit den digitalen Kanälen verbunden ist, anbieten.

Schrittweise setzt sich ein Filialen-Modell durch, das einen hybriden und interaktiven Ort darstellt, wo die Beziehung zwischen der Bank und dem Kunden dank Technologie wächst.“

Traditionelle Dienstleistungen mit niedrigem Mehrwert werden Schritt für Schritt automatisiert, während das Filialpersonal verstärkt für die Beratung und den Verkauf zuständig ist. Zum Beispiel wird es möglich sein, von einem einfachen Tablet aus, das mit dem IT-System verbunden ist, alle vom Kunden durchgeführten Aufgaben – egal über welchen Kanal – zu verfolgen und zu überprüfen. Dank der größeren verfügbaren Menge an Informationen kann das Personal eine passendere Beratung und einen qualitativ hochwertigen, höchst personalisierten Service anbieten, was zum Beispiel besonders wichtig sein könnte, wenn es sich um Investitionen handelt.

Es ist die sogenannte „phygitale“ Transformation, die die Grenze zwischen der physischen und digitalen Welt verwischt, um das Beste aus beiden zu gewinnen und eine Bank zu schaffen, in der die Technologie Menschen, Kunden oder Beratern dient, für eine personalisierte Erfahrung.“

Die Studie der Boston Consulting Group kann hier heruntergeladen werden.Vincenzo Fiore. CEO Auriga

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/56072

Schreiben Sie einen Kommentar