DLT Pilot Regime: 2023 könnte Blockchain auf dem EU‑Kapitalmarkt rechtssicher zum Einsatz kommen

WEPEX

Der europäische Gesetzgeber hat sich auf einen Verordnungsentwurf für ein Pilot Regime für Marktinfrastrukturen auf Distributed-Ledger-Technologie (DLT) Basis geeinigt. Das Pilot Regime sieht vor, eine zeitlich befristete Regulatory Sandbox für Handel und Abwicklung von DLT-Finanzinstrumenten zu bilden. Damit einher geht, dass sich sogenannte DLT-Marktinfrastrukturen von bestimmten Regeln der MiFID II und/oder CSDR befreien lassen können, um die DLT im Kapitalmarkt zu testen. Schon Anfang 2023 könnte die Verordnung in Kraft treten – betroffene Marktteilnehmer sollten sich daher bereits jetzt intensiver mit ihr beschäftigen.

von Frank Thole und Amadeus Maximilian Gryger, WEPEX

Fragmentierung, zahlreiche Intermediäre, hoher Abstimmbedarf und Kontrahentenrisiken prägen auch heute noch Transaktionen am Kapitalmarkt. Technologien wie Blockchain und DLT bieten das Potenzial, Intermediäre obsolet zu machen, die Effizienz im Kapitalmarkt zu steigern und Risiken erheblich zu reduzieren. Sie gewähren hohe Automatisierung, Straight-Through-Processing, geringere Kosten, verminderte Risiken und eine bessere Liquiditätssteuerung.

Die bestehende Finanzmarktregulierung ist jedoch nicht für die Nutzung von DLT und Blockchain vorgesehen gewesen. Die Kommission hat dies erkannt und daraufhin den Gesetzgebungsprozess für ein Pilot Regime für Marktinfrastrukturen auf Basis der DLT eingeleitet.“

Dabei haben sich das europäische Parlament, die Europäische Kommission und der Rat am 16. Dezember 2021 auf einen Kompromiss für den Verordnungsentwurf für das DLT Pilot Regime geeinigt. Die Verordnung könnte nach Veröffentlichung im Amtsblatt der Europäischen Union und einer entsprechenden Übergangszeit von neun Monaten somit bereits im 1. Quartal 2023 in Kraft treten. Bis zur Veröffentlichung im Amtsblatt kann es aber weiterhin zu geringen Änderungen im Verordnungsentwurf kommen.

WEPEX

Das DLT Pilot Regime

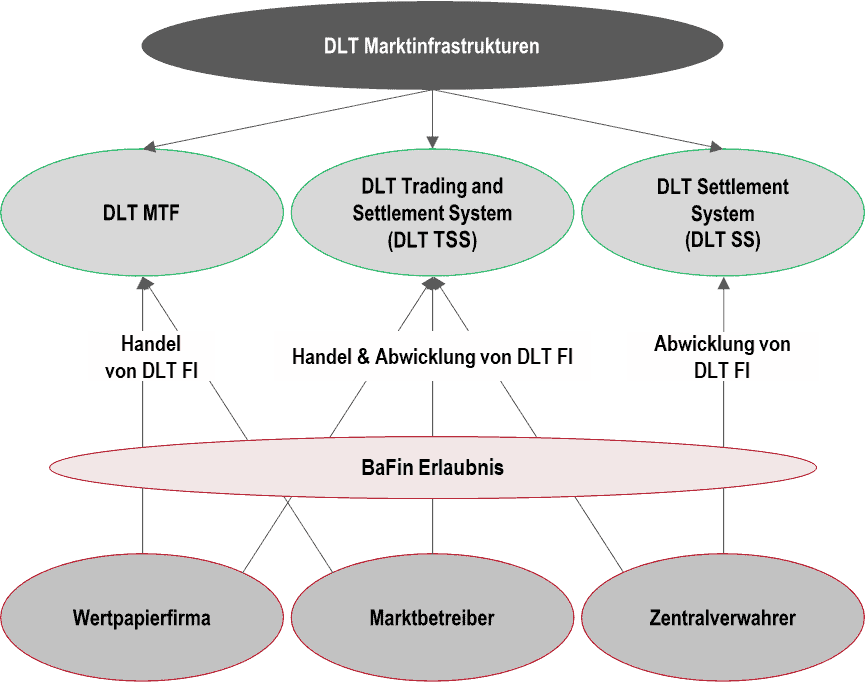

Das DLT Pilot Regime richtet sich grundsätzlich an Wertpapierfirmen, Marktbetreiber und Zentralverwahrer. Diesen Marktteilnehmern erlaubt es, sogenannte DLT-Marktinfrastrukturen zu betreiben. DLT-Marktinfrastrukturen können sich durch Antrag von Regeln der MiFID II und/oder der CSDR befreien lassen, die der Nutzung der DLT für den Handel und/oder der Abwicklung von sogenannten DLT-Finanzinstrumenten entgegenstehen. Damit wird für die Nutzung der DLT ein Parallelregime neben der bestehenden Regulierung des Finanzmarkts (MiFID II, CSDR) geschaffen. Über den Antrag entscheidet die jeweilige nationale Aufsichtsbehörde, in Deutschland also die BaFin und in Österreich die Finanzmarktaufsichtsbehörde (FMA). Die Regelungen für das DLT Pilot Regime sollen zunächst für drei Jahre gelten. Im Anschluss werden die Erfahrungen evaluiert und auf dieser Grundlage könnte die Regulatory Sandbox für maximal drei weitere Jahre verlängert werden. Es darf dabei allerdings durchaus davon ausgegangen werden, dass bestimmte Regelungen des Pilots in die ordinäre Finanzmarktregulierung übernommen werden.

DLT-Marktinfrastrukturen

Durch das DLT Pilot Regime wird es DLT-Marktinfrastrukturen ermöglicht, multilateralen Handel und/oder Settlement von DLT-Finanzinstrumenten auf technischer Grundlage der DLT anzubieten.“

Durch das DLT Pilot Regime wird es DLT-Marktinfrastrukturen ermöglicht, multilateralen Handel und/oder Settlement von DLT-Finanzinstrumenten auf technischer Grundlage der DLT anzubieten.“

Der Verordnungsentwurf unterscheidet bei DLT-Marktinfrastrukturen zwischen DLT MTF (Multilateral Trading Facility), DLT SS (Settlement System) und DLT TSS (Trading and Settlement System).

Ein DLT MTF ermöglicht den multilateralen Handel von DLT-Finanzinstrumenten für (Retail) Investoren. Ein wesentlicher Unterschied zur bestehenden Regulierung ist, dass dafür kein Intermediär wie eine depotführende Stelle erforderlich ist. Die Investoren können ihre eigene vertragliche Vereinbarung mit dem DLT MTF unterhalten und Nodes betreiben. Auch müssen die DLT-Finanzinstrumente nicht im Effektengiroverkehr eines Zentralverwahrers eingebucht werden. Der Eintrag der Transaktion auf der DLT ist ausreichend, um Handel auf dem DLT MTF betreiben zu können. Des Weiteren können Emittenten DLT-Finanzinstrumente direkt beim DLT MTF listen – ohne Intermediäre wie ein emissionsbegleitendes Institut. Ferner können Ausnahmen von den Regelungen zum Transaktionsreporting nach MiFIR beantragt werden. Der Betrieb eines DLT MTF obliegt Wertpapierfirmen und Marktbetreibern gem. MiFID II, die einen geregelten Markt betreiben oder selbst der geregelte Markt sind.

Frank Thole ist Partner bei der WEPEX (Webseite) Unternehmensberatung. Der Diplom-Kaufmann verbindet 30 Jahre Berufserfahrung in der Bank- und Finanzindustrie mit tiefem Knowhow neuester Technologien. Außerdem hält Thole Lehraufträge für Digitalisierung an verschiedenen Universitäten sowie Hochschulen.

Frank Thole ist Partner bei der WEPEX (Webseite) Unternehmensberatung. Der Diplom-Kaufmann verbindet 30 Jahre Berufserfahrung in der Bank- und Finanzindustrie mit tiefem Knowhow neuester Technologien. Außerdem hält Thole Lehraufträge für Digitalisierung an verschiedenen Universitäten sowie Hochschulen.Ein DLT SS ermöglicht die Aufzeichnung und die Verwahrung von DLT-Finanzinstrumenten und ist dabei funktional mit dem Kryptowertpapierregister nach eWpG (Gesetz über elektronische Wertpapiere) vergleichbar. Die zugrundeliegende DLT schafft die Grundlage für die Abwicklung der Transaktionen von DLT-Finanzinstrumenten in Near Real-Time, zumindest aber in T+0. Dies ist ein entscheidender Vorteil gegenüber der Abwicklung von Wertpapiertransaktionen in der derzeitigen Intermediärskette (Zentralverwahrer – depotführende Stelle – Investor), bei der die Abwicklungsdauer in der Regel bei T+2 liegt. Zudem können (Retail) Investoren, wie auch beim DLT MTF, eine direkt vertragliche Vereinbarung mit dem DLT SS unterhalten – ohne einen Intermediär wie eine depotführende Stelle. Das Settlement von DLT-Finanzinstrumenten erfolgt im Rahmen der Transaktionen auf der DLT gegen tokenisiertes Geschäftsbankengeld oder E-Geld Tokens. Dies gilt allerdings nur, wenn das Settlement mit Zentralbankengeld nicht praktikabel ist. In dem Fall verliefe das Settlement der Geldseite dann voraussichtlich weiterhin Off-Chain. Der Betrieb eines DLT SS obliegt einzig Zentralverwahrern nach CSDR.

Ein DLT TSS ist eine Kombination aus DLT MTF und DLT SS. Das bedeutet, dass er als einzige DLT-Marktinfrastruktur sowohl den multilateralen Handel als auch das Settlement von DLT-Finanzinstrumenten anbieten kann.“

Die Betreiber unterliegen jedoch auch strengeren Regeln. Sie müssen sowohl mit den Regularien für DLT MTF (MiFID II) als auch mit jenen für DLT SS (CSDR) compliant sein, sofern sie keine entsprechenden Ausnahmen beantragt haben. Damit ist der DLT TSS den anderen DLT-Marktinfrastrukturen deutlich überlegen. Nur er ist regulatorisch in der Lage, alle vorteilhaften Funktionalitäten und somit das volle Potenzial der DLT auszunutzen: nämlich die gesamte Wertpapier-Wertschöpfungskette in einer Einheit ohne weitere Intermediäre und mit direktem Zugang für (Retail) Investoren abzubilden. Folglich weist auch nur ein DLT TSS das Potenzial auf, Fragmentierungen, hohen Abstimmungsbedarf und Kosten zu reduzieren und damit die Effizienz im Kapitalmarkt zu erhöhen. Der DLT TSS kann von Wertpapierfirmen und Marktbetreibern gem. MiFID II sowie Zentralverwahrern gem. CSDR betrieben werden.

WEPEX

DLT-Finanzinstrumente sind Krypto-Assets, die als Finanzinstrument im Sinne der MiFID II gelten und die in einem Distributed Ledger emittiert, transferiert und gespeichert werden. Das DLT Pilot Regime ist dabei auf Aktien, Anleihen und UCITS / OGAW mit geringer Liquidität beschränkt. Für Aktien bedeutet dies, dass die Marktkapitalisierung des Emittenten einen Wert von € 500 Mio. nicht überschreiten darf. Bei Anleihen darf das Emissionsvolumen einen Wert von € 1 Mrd. nicht überschreiten darf. Bei UCITS / OGAWs dürfen die Assets under Management (AuM) einen Wert von € 500 Mio. nicht überschreiten dürfen. Der Gesamtwert von DLT-Finanzinstrumenten, die zum Handel und/oder Settlement auf einer DLT-Marktinfrastruktur zugelassen sind, dürfen die Schwelle von € 6 Mrd. nicht überschreiten. Diese Schwelle muss von der DLT-Marktinfrastruktur durch Berechnung eines monatlichen Durchschnittswerts für die DLT-Finanzinstrumente überwacht werden.

Die Beschränkungen haben zur Folge, dass DLT-Finanzinstrumente zunächst lediglich eine Nische des Kapitalmarkts abdecken werden.“

Dies deckt sich allerdings auch mit dem Ziel des Pilot Regimes, Erfahrung mit der Blockchain zu sammeln. Des Weiteren können die Limitierungen in späteren Phasen gelockert werden und somit den Anwendungsbereich erweitern.

Keine Beschränkung auf bestehende Marktteilnehmer durch „Light-Lizenzen“ für FinTechs

Autor Amadeus Maximilian Gryger, WEPEX Amadeus Maximilian Gryger ist Senior Consultant bei WEPEX (Webseite) und berät Unternehmen der Finanzindustrie. Seine Expertise liegt insbesondere im Bereich Digital- und Krypto-Assets. Er hat seine Studien als Business Law, LL.B., und Master of Laws, LL.M., an den Universitäten in Mainz und Mannheim sowie als Certified Blockchain Expert der Frankfurt School of Finance abgeschlossen.

Amadeus Maximilian Gryger ist Senior Consultant bei WEPEX (Webseite) und berät Unternehmen der Finanzindustrie. Seine Expertise liegt insbesondere im Bereich Digital- und Krypto-Assets. Er hat seine Studien als Business Law, LL.B., und Master of Laws, LL.M., an den Universitäten in Mainz und Mannheim sowie als Certified Blockchain Expert der Frankfurt School of Finance abgeschlossen.

Amadeus Maximilian Gryger ist Senior Consultant bei WEPEX (Webseite) und berät Unternehmen der Finanzindustrie. Seine Expertise liegt insbesondere im Bereich Digital- und Krypto-Assets. Er hat seine Studien als Business Law, LL.B., und Master of Laws, LL.M., an den Universitäten in Mainz und Mannheim sowie als Certified Blockchain Expert der Frankfurt School of Finance abgeschlossen. Das DLT Pilot Regime richtet sich in erster Linie an Wertpapierfirmen / Marktbetreiber und Zentralverwahrer. Allerdings steht es auch FinTechs und anderen Finanzdienstleistern offen, sich für entsprechende Lizenzen als Wertpapierfirma / Marktbetreiber oder Zentralverwahrer und gleichzeitig für eine Erlaubnis unter dem DLT Pilot Regime, also der Befreiung von der DLT-Nutzung hinderlichen Regeln der MiFID II und/oder CSDR, zu bewerben. Die zuständige Aufsichtsbehörde hat dann über diesen „Light-Antrag“ zu entscheiden. Das Blockchain- und DLT-Umfeld ist von zahlreichen FinTechs mit innovativen Lösungen für den Handel mit simultaner Abwicklung von Security Tokens und tokenisierten Wertpapieren geprägt. Für etablierte Unternehmen bedeutet dies, dass sie im Umfeld des DLT Pilot Regimes mit großer Konkurrenz rechnen sollten. Vor dem Hintergrund, dass das Inkrafttreten der Verordnung zeitnah zu erwarten ist, sollten bestehende Marktteilnehmer ihre Geschäftsstrategie entsprechend adjustieren, um keine Marktanteile an FinTechs zu verlieren.

Kombination von DLT Pilot Regime und Kryptowertpapierregister nach eWpG

Zwischen DLT-Marktinfrastrukturen, insbesondere dem DLT SS und dem Kryptowertpapierregister nach eWpG, besteht eine funktionale Vergleichbarkeit, da beide auf einem DLT-basierten Aufzeichnungssystem für Wertpapiere aufbauen. Kryptowertpapiere könnten deshalb als DLT-Finanzinstrumente einzustufen sein. Dies hätte zur Folge, dass Kryptowertpapierregister durch Antrag auch eine DLT-Marktinfrastruktur werden könnten. Über beide Anträge entscheidet jeweils die BaFin. Zudem könnten Kryptowertpapiere für den multilateralen Handel an einem DLT TSS oder DLT MTF zugelassen werden. Dies wäre insbesondere deshalb interessant, da Kryptowertpapiere bislang lediglich OTC oder mit einem Systematischen Internalisierer gehandelt werden können. Banken und FinTechs haben bereits Kryptowertpapiere emittiert oder sind im Genehmigungsverfahren (z.B. Deka und Cashlink). Hier bereits positionierte Akteure weisen eine gute Ausgangsposition auf, um durch vorhandenes fachliches, technisches und regulatorisches Know-How eine DLT Marktinfrastruktur zu werden. Dies ist für Wertpapierfirmen / Marktbetreiber und Zentralverwahrer ein weiteres Argument, sich intensiver mit dem DLT Pilot Regime in ihrer Geschäftsstrategie zu befassen.

Fazit

Das DLT Pilot Regime schafft voraussichtlich ab Anfang 2023 den regulatorischen Rahmen für den rechtssicheren Einsatz von DLT und Blockchain im Kapitalmarkt.

Diese Technologien haben das Potenzial, viele Ineffizienzen im europäischen Kapitalmarkt zu lösen und Kosten sowie Intermediäre zu reduzieren bzw. obsolet zu machen.“

(Retail) Investoren können eine eigene Verbindung zur DLT-Marktinfrastruktur unterhalten, während in der bestehenden Regulierung stets Intermediäre erforderlich sind. Es ist davon auszugehen, auch wenn es sich zunächst um ein Parallelregime handelt, dass erfolgreiche und bewährte Regelungen zukünftig in die Finanzmarktregulierung übernommen werden. Der DLT TSS ist die attraktivste DLT-Marktinfrastruktur, da er Handel und Settlement ermöglicht, während der DLT MTF nur Handel und der DLT TSS nur Settlement anbieten dürfen. Das Regime richtet sich grundsätzlich an bestehende Marktteilnehmer, ist jedoch nicht auf diese beschränkt. FinTechs werden die Chance nutzen und versuchen in den Markt einzusteigen und dabei Marktanteile zu gewinnen. Diese werden weder Kosten noch Mühen scheuen, da sie regelmäßig mit reichlich Venture Capital ausgestattet sind und oftmals bereits das entsprechende technische Know-How in den Bereichen Kryptowertpapierregisterführung nach eWpG oder Tokenisierung verfügen. So haben die FinTechs sehr gute Chancen, sich auf dem Markt zu positionieren. Für bestehende Marktteilnehmer hat dies zur Folge, dass sie sich auf Management-Ebene ernsthaft mit dem DLT Pilot Regime befassen sollten, um im zukünftigen harten Wettbewerb weiterhin erfolgreich bestehen zu können.Frank Thole und Amadeus Maximilian Gryger, WEPEX

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/135273

Schreiben Sie einen Kommentar