EPAM-Studie: Retail-Banken sollten Dienstleistungen stärker personalisieren

EPAM Continuum

Was erwarten Kunden von ihrer Bank, welche Faktoren stärken die Kundenbindung und welche tragen zu einem Wechsel der Hausbank bei? Der Consumer Banking Report 2021 von EPAM Continuum gibt darauf umfassende Antworten. Auf der To-Do-Liste ganz oben stehen stärker personalisierte Beratungen und Dienstleistungen.

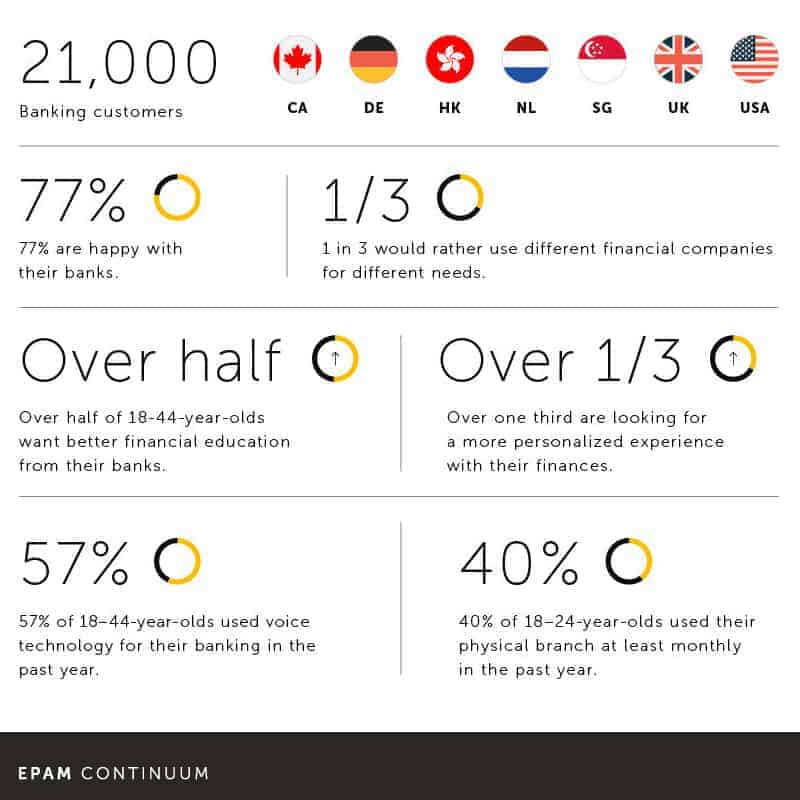

Für Banken und Finanzdienstleister im Privatkundensegment ist es von elementarer Bedeutung, Einstellungen und Wünsche der Kunden zu kennen, um sich darauf einstellen zu können. EPAM Continuum, ein Geschäftsbereich von EPAM Systems für integrierte Business-, Technology- und Customer-Experience-Beratung, versucht Licht in diesen Markt zu bringen, der einem schnellen Wandel unterliegt. Der aktuelle Consumer Banking Report 2021 (zum kostenlosen Download) beruht auf der Befragung von je 3.000 Kunden ab 18 Jahre in Großbritannien, USA, Kanada, Deutschland, Niederlande, Hongkong und Singapur.

Die wichtigsten Ergebnisse unterstreichen die zunehmend diversifizierte und fragmentierte Bankenlandschaft, beleuchten die finanziellen Bedürfnisse jüngerer Verbraucher, die komplexe Beziehung zwischen digitalem und „Real World“ Banking und die veränderten Einstellungen in Bezug auf Krypto-Investitionen.

Deutschland „herausragend“

Im Vergleich zu den globalen Ergebnissen sind die Antworten der deutschen Verbraucher immer wieder herausragend. So war der Grund, die Hausbank nicht zu wechseln, hierzulande für 31 Prozent die Zufriedenheit – ein Wert, der in keinem anderen Land erreicht wurde. Zugleich gaben lediglich 18 Prozent an, den Aufwand beim Wechsel zu fürchten, das war der niedrigste Wert im Ländervergleich. Ebenfalls einen Höchstwert erzielte die Aussage, dass die Nähe zu einer Niederlassung der eigenen Bank geschätzt wird (27 Prozent). Und fast jeder Zweite gab an, dass ein sozial und ökologisch nachhaltiges Handeln der Bank wichtig sei. Doch mit 46 Prozent Zustimmung bei dieser Frage liegt Deutschland auf dem letzten Platz der sieben betrachteten Märkte.

EPAM Continuum

Digitales legt zu – trotz Verunsicherung

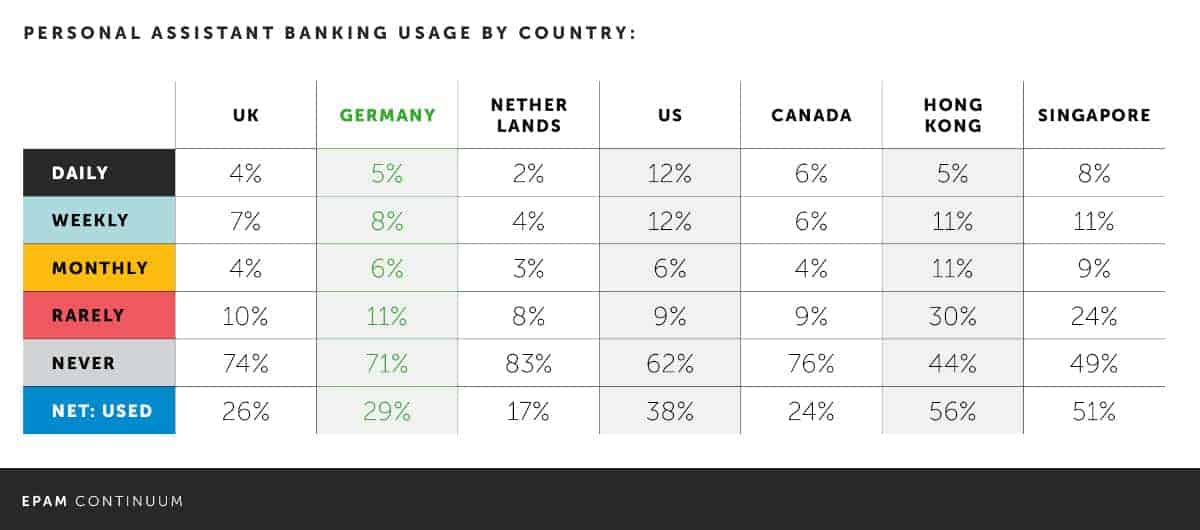

Eine Erkenntnis der EPAM-Studie ist, dass die Digitalisierung auch auf Kundenseite Fuß fasst. So zeigt der diesjährige Bericht einen Anstieg an Bankkunden, die sprachaktivierte persönliche Assistenten für den Zugang zu Finanzdienstleistungen nutzen. Über ein Drittel der Befragten hat im vergangenen Jahr Alexa, Siri & Co. für Bankgeschäfte verwendet. Ebenso ist eine verstärkte Nutzung sozialer Plattformen bei Finanzaktivitäten festzustellen. 23 Prozent haben nichts dagegen, wenn ihre Social-Media-Accounts mit ihren Bankkonten verknüpft werden, um Transaktionen durchführen zu können.

Allerdings sind die Kunden in diesem Punkt immer noch gespalten. Denn nur jeder sechste Befragte ist tatsächlich davon überzeugt, dass digitale Finanzdienstleister die Kundengelder sicher verwalten. Und 28 Prozent sind unentschieden, ob traditionelle oder digitale Banken eher nachhaltig investieren.

Es zeigt sich auch, dass der Krypto-Markt nicht länger nur ein Hype ist, sondern im Mainstream angekommen ist. Von den befragten Erwachsenen gaben 38 Prozent an, zumindest offen zu sein für Anlagen in Krypto-Assets, aber nur 24 Prozent sehen ihre Hausbank in der Pflicht, entsprechende Services bereitzustellen. In der Generation Z äußerten dagegen bereits 36 Prozent die klare Erwartung, dass ihre Bank Kryptowährungs-Investitionsoptionen anbietet. Tatsächlich in Krypto-Assets investiert haben bislang erst 8 Prozent der Befragten – hier liegt möglicherweise noch unerschlossenes Potenzial brach.

Kunden denken diverser

Balazs Fejes, bei EPAM verantwortlich für die Regionen Europa und Asia-Pazifik, sieht die besten Chancen für Finanzdienstleister aktuell im Anbieten hochspezialisierter, personalisierter Dienstleistungen. Er vergleicht den Finanzmarkt mit der Unterhaltungsindustrie: Hier wie dort seien die Verbraucher mit der Idee vertrauter geworden, für unterschiedliche Bedürfnisse zu verschiedenen Anbietern zu gehen. Zum Beispiel sind sie damit zufrieden, ihre Gehaltsschecks bei Bank X einzuzahlen, während sie Bank Y verwenden, um ihre Kryptowährungs-Investitionen zu verwalten, so Fejes.

Ein Großteil der Befragten (76 Prozent) gibt nämlich an, die Hausbank in den nächsten sechs Monaten nicht wechseln zu wollen Das gilt aber nur für Basis-Dienstleistungen. Zugleich sind 36 Prozent der Kunden bereit, für unterschiedliche Bedürfnisse auch zusätzliche Anbieter in Betracht zu ziehen, beispielsweise für Investitionen und Kryptowährungs-Geschäfte, Geldmanagement und persönliches Finanzmanagement.

Auch Finanzausbildung und -coaching werden in diesem Zusammenhang genannt. Dementsprechend seien Beratung und Aufklärung nach wie vor entscheidend für die Kundenbindung.

Filialen zu Beratungszentren?

Das gilt auch für die jungen, internet-affinen Bankkunden, so ein Ergebnis der Umfrage. Verbraucher – insbesondere die der Generation Z (18-24 Jahre) und der Millennials (25-34 Jahre) – suchen nach echten Finanzberatungen, die mehr leisten als Informationen aus sozialen Medien oder die Tipps aus dem Familien- und Freundeskreis. Zwar gaben in der diesjährigen Umfrage 38 Prozent aus der Generation Z an, dass sie sich an YouTube, Social-Media-Influencer oder Podcasts für Finanzbildung wenden. Mit 61 Prozent ist der Anteil derer, die sich mehr Ratschläge von ihrer Bank wünschen, wie sie ihr Geld am besten verwalten können, signifikant höher. Und 41 Prozent bestätigen, dass sie mindestens einmal pro Monat eine Filiale ihrer Bank aufsuchen. Es wären sogar noch mehr, wenn dort beispielsweise Finanzschulungen, Vorträge und interaktive Tools angeboten würden.

Laut EPAM-Studie besteht hier bislang eine deutliche Lücke für Services, die leicht zugänglich sind und zu einem akzeptablen Preis angeboten werden. Die Herausforderung sei, ein ansprechendes Angebotspaket zu schnüren, das zum einen die sich schnell wandelnden regulatorischen Anforderungen erfüllt, und das sich andererseits monetarisieren lässt. Das IT-Beratungs- und Software-Unternehmen empfiehlt, diesen Aspekt in die strategischen Überlegungen zum Filialgeschäft einzubeziehen. Statt Filialen immer weiter zu verkleinern oder durch Automaten-Standorte zu ersetzen, sei die Umwidmung in kundennahe Stützpunkte, wo persönliche Beratung geboten wird, eine bedenkenswerte Alternative.

Doch alles in allem hat Fejes auch gute Nachrichten für die Retail-Banker:

EPAM Continuum

Wenn wir in den letzten zwei Jahren etwas aus der Untersuchung der Verbrauchereinstellungen zum Bankwesen gelernt haben, dann ist es, dass die Menschen wirklich glücklich mit ihren Banken sind – und sie wollen sie wirklich nicht verlassen.“

Balazs Fejes, Präsident der EU- und APAC-Märkte, EPAM Systems hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/127423

Schreiben Sie einen Kommentar