Förderbanken müssen sich mit Hausbanken vernetzen – FinTechs greifen mit digitalen Förderangeboten an

PwC

Förderbanken sollten ihre digitale Präsenz massiv verstärken, technologische Innovationen einführen und sich vermehrt mit Finanzierungspartnern vernetzen, um auf die veränderten, digitalen Kundenbedürfnisse eingehen zu können. Das ist ein Ergebnis der aktuellen Metastudie „Förderbanken 2020 – Digitale Transformation“ (PwC).

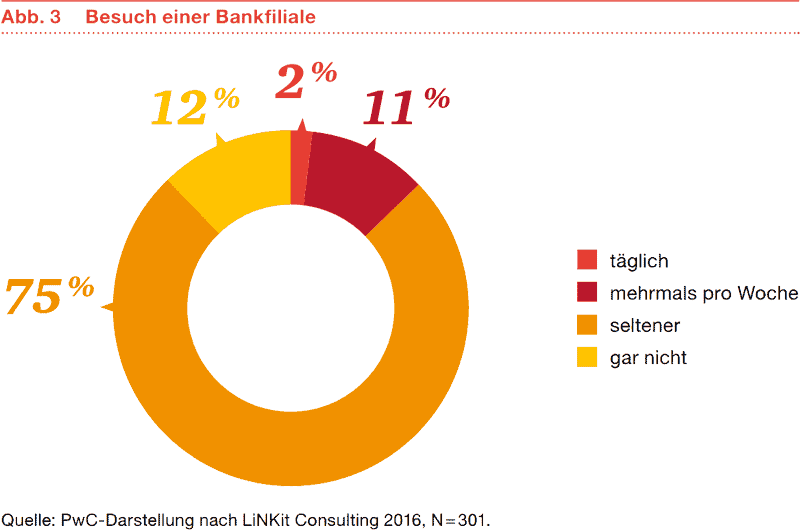

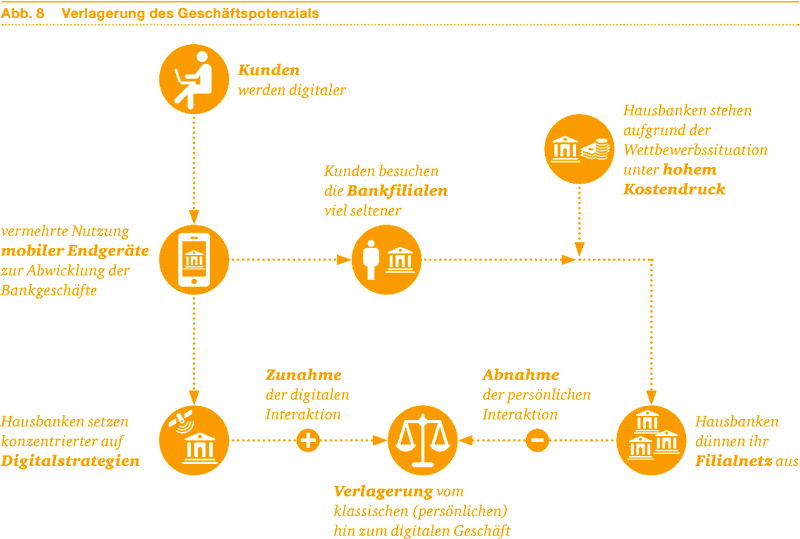

Förderbanken stehen im Zuge der Digitalisierung vor weitreichenden Herausforderungen: Neben technologischen Neuheiten müssen sie sich auch mit einem veränderten Kundenverhalten auseinandersetzen. Beispielsweise findet die klassische Bankberatung in Filialen vor Ort in der Regel nur noch bei großen finanziellen Entscheidungen statt. Im digitalen Zeitalter steht dagegen das Online-Banking immer mehr im Fokus: Im vergangenen Jahr lag der Anteil der deutschen Nutzer des Online-Bankings bei 46 Prozent. 2004 waren es nur 16 Prozent.

Digitale Vernetzung mit Hausbanken notwendig

Ein wichtiges Handlungsfeld, in dem Förderbanken aktiv werden sollten, sind laut Studie die digitalen Vernetzungen, die es zu verstärken gilt.

PwC

Neues Geschäftspotenzial wird schneller erschlossen, wenn sich Förderbanken mit Hausbanken oder Finanzierungspartnern über Schnittstellen, sogenannten Application Programming Interfaces, vernetzen.“

Rainer Wilken, Partner bei PwC

PwC

Dadurch werde eine nahtlose Verbindung, zum Beispiel von externen FinTech-Datenbanken und Förderbank-internen Systemen, möglich. Durch diesen digitalen Zusammenschluss können unter anderem Daten zur Bonitätsprüfung ausgetauscht werden. Kooperationen mit FinTechs können ebenfalls Geschäftsfelder eröffnen, da diese bereits mit digitalisierten Angeboten und neuen Geschäftsmodellen auf den Markt streben, etwa mit Angeboten zur Prozessoptimierung oder mit Plattformen, auf denen Finanzierungsvorhaben von Unternehmen mit Finanzierungsangeboten von Banken zusammengeführt werden.

PwC

Technologische Innovationen sind zu implementieren

PwC

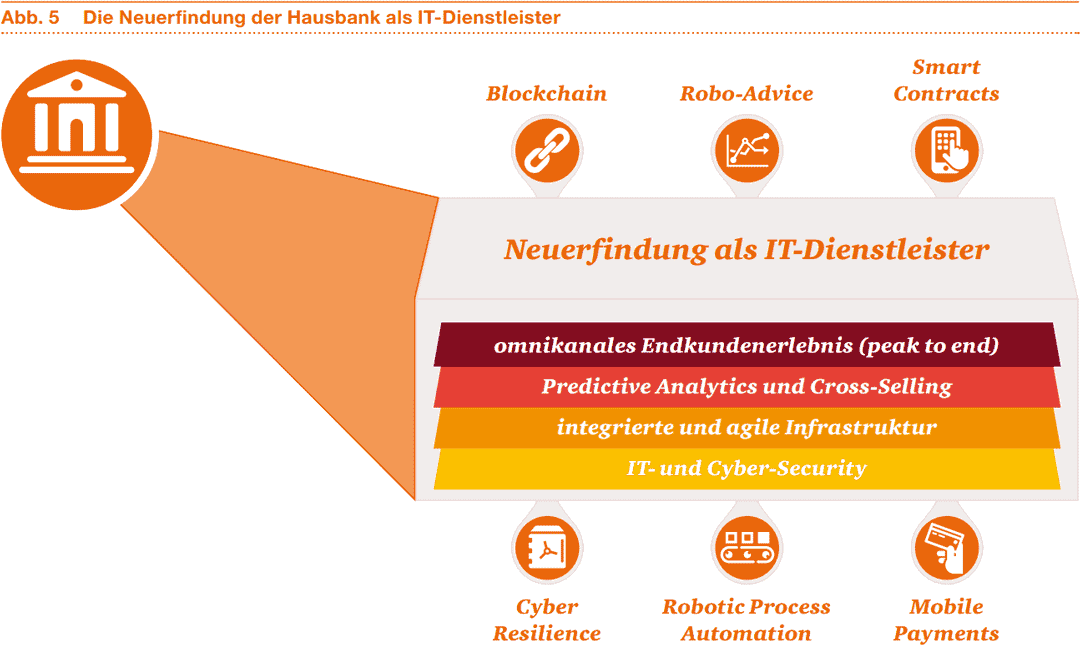

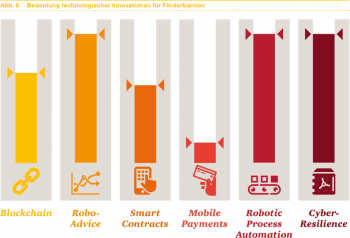

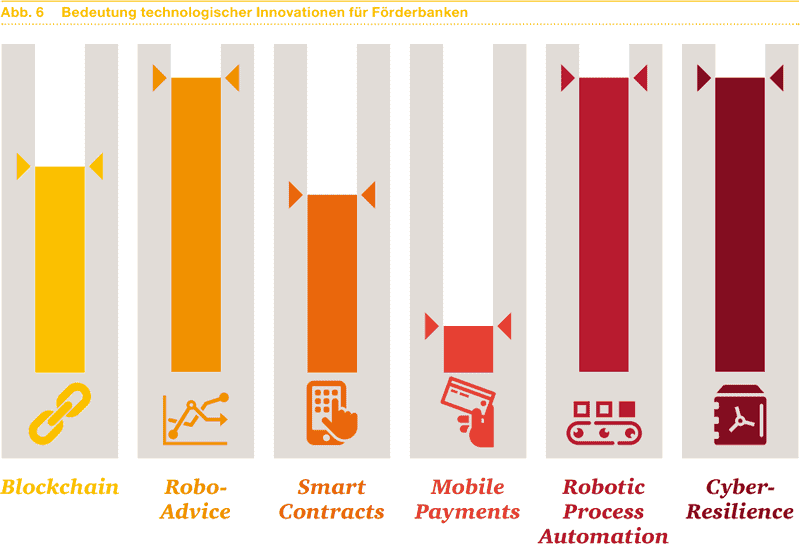

Ein weiterer wichtiger Punkt, um sich auf dem veränderten Markt zu positionieren, ist die Einführung von technologischen Innovationen. Dazu zählen Technologien zur automatisierten Anlageberatung (Robo-Advice), zur Prozessautomatisierung durch Software (Robotic Process Automation/RPA) sowie zur Stärkung der Cyber-Sicherheit (Cyber-Resilience). Sie werden laut Studie als Neuerungen von höchster Relevanz für Förderbanken identifiziert. „Bei RPA werden standardisierte, immer wiederkehrende Arbeitsschritte von Computern übernommen“, sagt Rainer Wilken.

Förderbanken sollten solche Technologien zwingend implementieren, um auch in Zukunft reibungslos mit den Finanzierungspartnern zusammenarbeiten zu können.“

Förderbanken werden durch Online-Abschlusskanäle unabhängiger

Das setzt auch voraus, dass Förderbanken ihre digitale Präsenz massiv verstärken und den Kunden einen innovativen Online-Auftritt anbieten. Dazu sollten unter anderem Video- oder Chat-Beratungen und eigene Online-Abschlusskanäle gehören. Über diese Services können Kunden Förderprodukte beantragen und in einem nächsten Schritt mit Finanzprodukten über die Filialbank kombinieren.

PwC

„Damit werden die Förderbanken unabhängiger und rücken – digital – näher an die Bedürfnisse des Endkunden heran“, sagt Rainer Wilken. „Entscheidend wird in Zukunft sein, auf welchen Kanälen die Förderbank präsent ist und wie sie vom Kunden wahrgenommen wird. Da der Kunde nicht mehr über eine persönliche Beziehung eingebunden werden kann, wird das Kunden- und Fördererlebnis immer wichtiger.“

PwC

Zur Studie

Die Studie „Förderbanken 2020 – Digitale Transformation“ ist eine Metastudie, für die Datenmaterial und Erkenntnisse bereits publizierter Studien ausgewertet wurden. Aus diesen Ergebnissen wurden konkrete, aktuelle Herausforderungen und Handlungserfordernisse in Form von Thesen abgeleitet, denen sich Förderbanken gegenübersehen. Ausgehend von vielen singulären Teilergebnissen ergibt sich so ein kohärentes Bild der spezifischen Aufgaben für Förderbanken.

Die Metastudie „Förderbanken 2020 – Digitale Transformation“ kann hier kostenlos als PDF heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/50987

Schreiben Sie einen Kommentar