MiFID II: Zwei Drittel der Banken schieben Umsetzung vor sich her – das Drama nimmt seinen Lauf

PPI

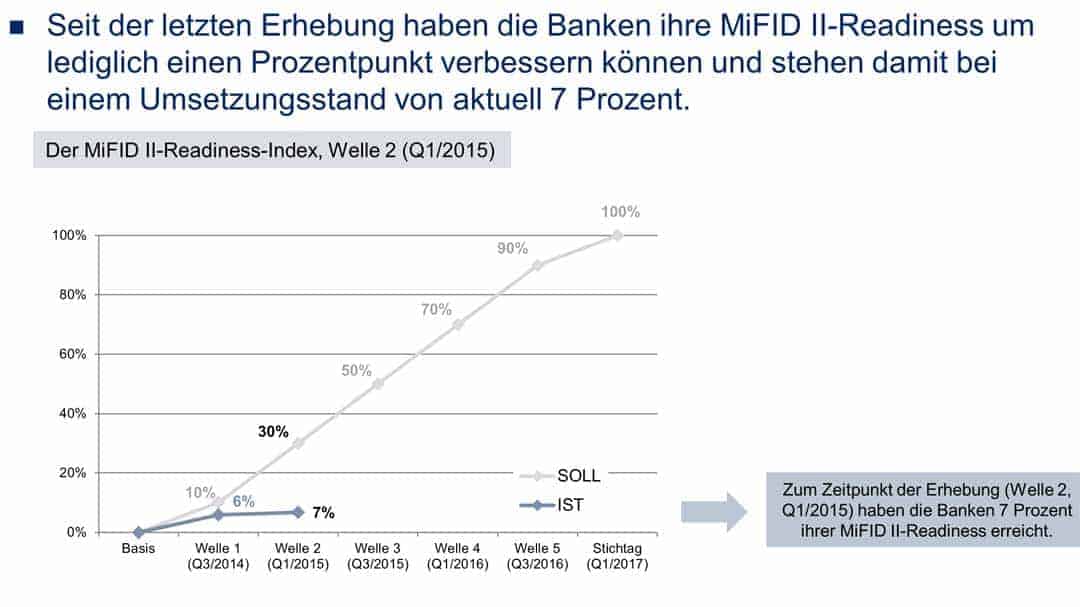

Deutsche Banken treten bei der Umsetzung der MiFID II-Richtlinie auf der Stelle. Zwei von drei Instituten stehen noch nicht mal in der Startlöchern, um die Anforderungen bis 2017 pünktlich umzusetzen. Aktuell liegt die „MiFID II Readiness“ der Institute bei sieben statt der anvisierten 30 Prozent. Ein Grund für die Verzögerungen: Kurzfristig durch die Aufsicht bekanntgegebene Änderungen an der Richtlinie, die für die Umsetzung bereits reservierte Kapazitäten binden. Das zeigt die zweite Auflage der PPI-Bankenstudie „MiFID II Readiness Index“.

Zuletzt hat die ESMA Konsultationen im Umfang von mehr als 2.000 Seiten veröffentlicht. Und: der deutsche Gesetzgeber hat mit eigenen Initiativen wie dem Honorarberatungsgesetz den MiFID II-Regeln vorgegriffen. Viele Banken sind so gezwungen, die regulatorischen Auswirkungen auf das Geschäftsmodell immer wieder neu zu bewerten.

PPI

Die Trennung der Deutschen Bank von der Postbank ist wohl das eindringlichste Zeichen dafür, dass sich der Markt wandelt. MiFID II stellt die Banken wie bislang noch keine andere Regulierung vor die Frage, welches Geschäft noch weiter betrieben werden soll, und welches nicht.“

Christian Appel, Experte für Banken-Compliance bei PPI

„Die Branche befindet sich derzeit in einer Phase ständiger Unsicherheit“, so Christian Appel, Experte für Banken-Compliance bei PPI. „Zwar hat die ESMA eine technische Umsetzungsempfehlung zu MiFID II vorgelegt. Doch die Institute können sich darauf nur bedingt verlassen, da die Europäische Kommission diese bis Ende 2015 anpassen lassen kann. Alleingänge auf nationaler Ebene bremsen eine koordinierte Umsetzung bei international ausgerichteten Banken zusätzlich aus.“

Der Weg zu einer Zielerreichung sieht anders aus … PPI

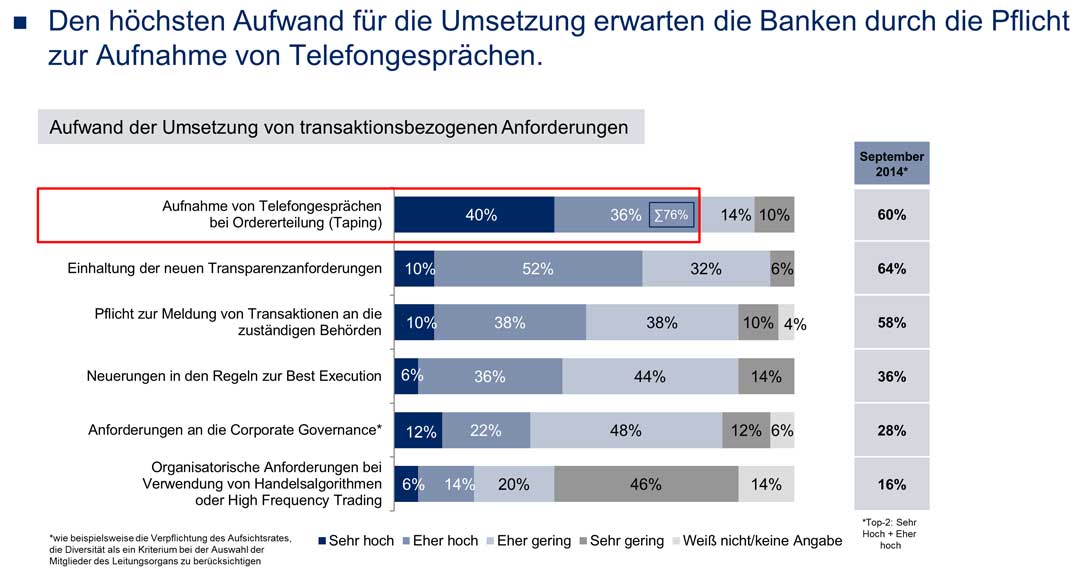

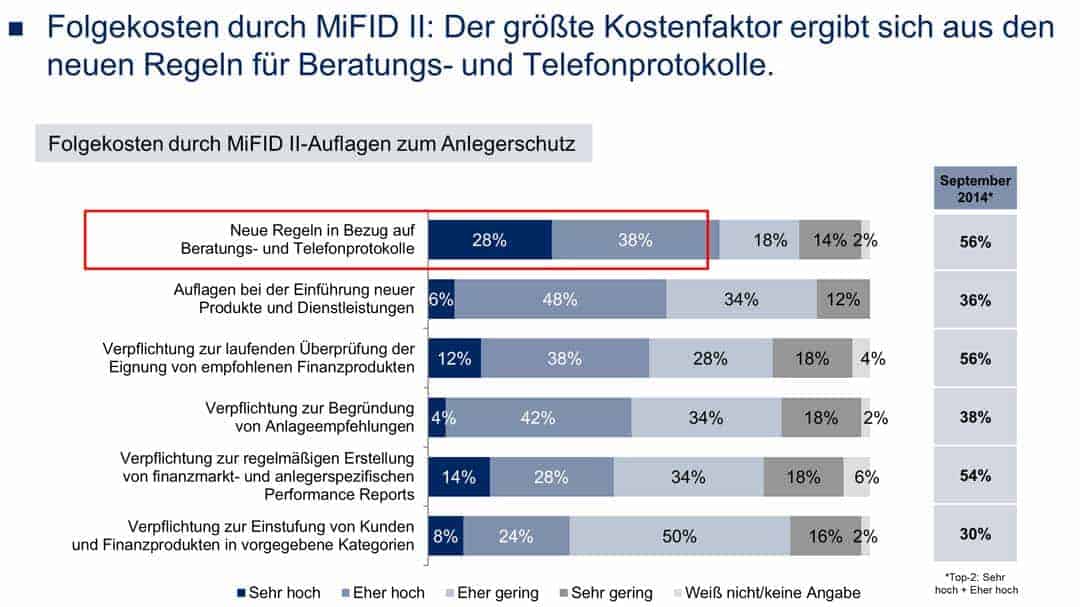

Sehr hohe Folgekosten durch neue Protokoll-Lasten

PPI

Der Markt gerät jedoch langsam in Bewegung, da vor allem neue Dokumentations- und Aufzeichnungspflichten für erheblichen Mehraufwand im Bankenvertrieb sorgen werden. Zwei von drei Instituten befürchten hohe oder sehr hohe Folgekosten durch die neuen Anforderungen bei Beratungs- und Telefonprotokollen. Zum Vergleich: Vor einem halben Jahr lag dieser Wert noch zehn Prozentpunkte niedriger. Das Urteil über die Einführung von neuen Produkten und Finanzinstrumenten fällt ähnlich aus.

PPI

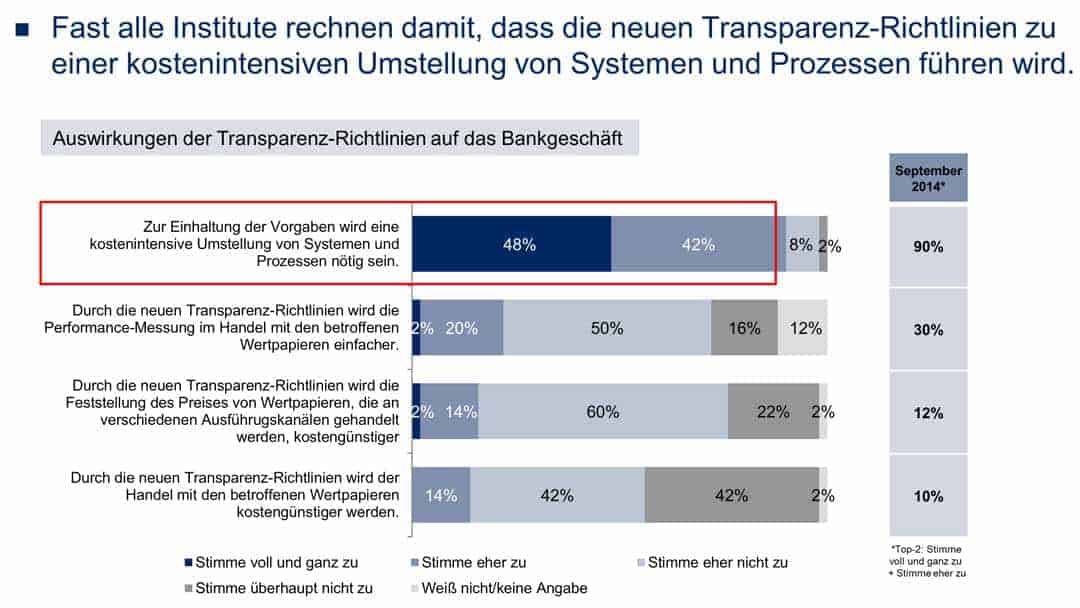

54 Prozent rechnen in diesem Bereich mit einem höheren finanziellen Aufwand durch die künftig zu berücksichtigenden Auflagen. „Der Marktdruck nimmt überproportional zu, da sich die MiFID II-Regeln auch auf gerade erst entwickelte Vertriebsstrategien der Banken auswirken“, so Appel. „Digitale Angebote wie Online-Anlageverwaltung und -Beratung stellen neue Herausforderungen an die IT, da alle Prozesse durchgängig dokumentiert und Geschäftsabschlüsse für einen Zeitraum von mindestens fünf Jahren sicher aufbewahrt werden müssen.“

PPI

Insgesamt rechnet der Experte damit, dass sich das Produktportfolio deutscher Banken stark vereinfachen wird. Insbesondere der deutsche Gesetzgeber hat viele der mit MiFID II geplanten Anforderungen sogar übererfüllt. Beispielsweise dürfen Honorarberater grundsätzlich keine Zuwendungen mehr für den Verkauf bestimmter Produkte annehmen. MiFID II hingegen sieht vor, Vergünstigungen in diesem Bereich an die Kunden weiterzugeben. Aus dem Transparenzgebot ist ein Verbot geworden. Dies bedeutet für Anleger möglicherweise spürbare Einschränkungen im Angebot auch bei an sich sinnvollen Finanzprodukten.

PPI

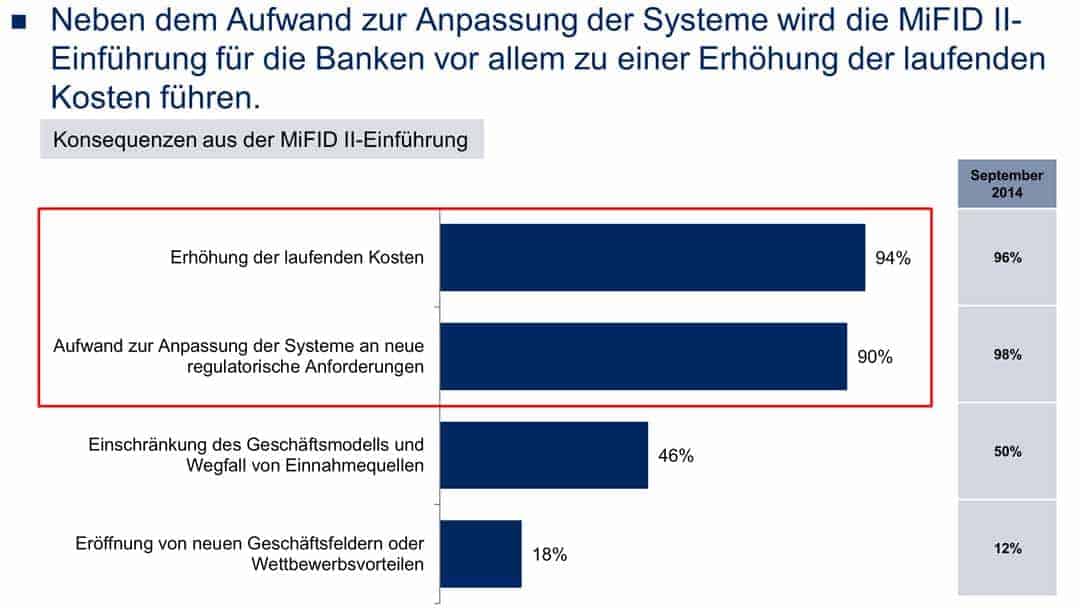

Vor diesem Hintergrund beginnt in vielen Banken die Suche nach neuen Geschäftsfeldern und Wettbewerbsvorteilen im Zuge der Umsetzung von MiFID II. Fast jedes fünfte Institut ist inzwischen davon überzeugt, dass sich solche Chancen bieten. Besonders positiv gestimmt zeigen sich Privat- und Geschäftsbanken. Mit 35 Prozent liegt diese Institutsgruppe mit ihrer Einschätzung deutlich vor Genossenschaftsbanken (14 Prozent) und Sparkassen (11 Prozent).

Über die Studie „MiFID II Readiness“

Die Studie „MiFID II-Readiness – Stand der MiFID II-Umstellung in Banken“ der PPI beschreibt den Status quo der Umsetzung der Finanzmarktrichtlinie MiFID II und zeigt strategische Handlungsoptionen auf. Im September 2014 und Februar 2015 wurden MiFID-II-Verantwortliche aus 50 Kreditinstituten befragt. Auf Basis der Angaben zur bisherigen Laufzeit und zur geplanten Fertigstellung wird der „MiFID II-Readiness-Index“ ermittelt, der den aktuellen Stand der Umsetzung widerspiegelt. Um ein möglichst umfassendes Bild über den Fortschritt bei der Einführung von MiFID II in der deutschen Finanzwirtschaft zu erhalten, wird die Studie in regelmäßigen Abständen bis zum Inkrafttreten der neuen Richtlinie Anfang 2017 durchgeführt.

Die Studie kann hier nach Registrierung und Bestätigungs-E-Mail angefordert werden und wird dann per Post zuschickt.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/15878

Schreiben Sie einen Kommentar