Datendienste: Banken müssen die digitale Autobahn bauen – Senacor-Studie

Senacor

83 Prozent der Banken in Deutschland sagen von sich, dass sie verstanden haben, was Daten für das eigene Geschäft bedeuten. Mehr als ein Drittel der Institute stuft das Thema bereits als eines der wichtigsten überhaupt ein. Marktreife Angebote lassen jedoch noch immer auf sich warten. Der Grund: Einerseits spielt die IT noch nicht immer mit, andererseits ist das Geschäft häufig noch nicht digital genug. Das sind die Ergebnisse der aktuellen Senacor-Studie „Banking 2025“.

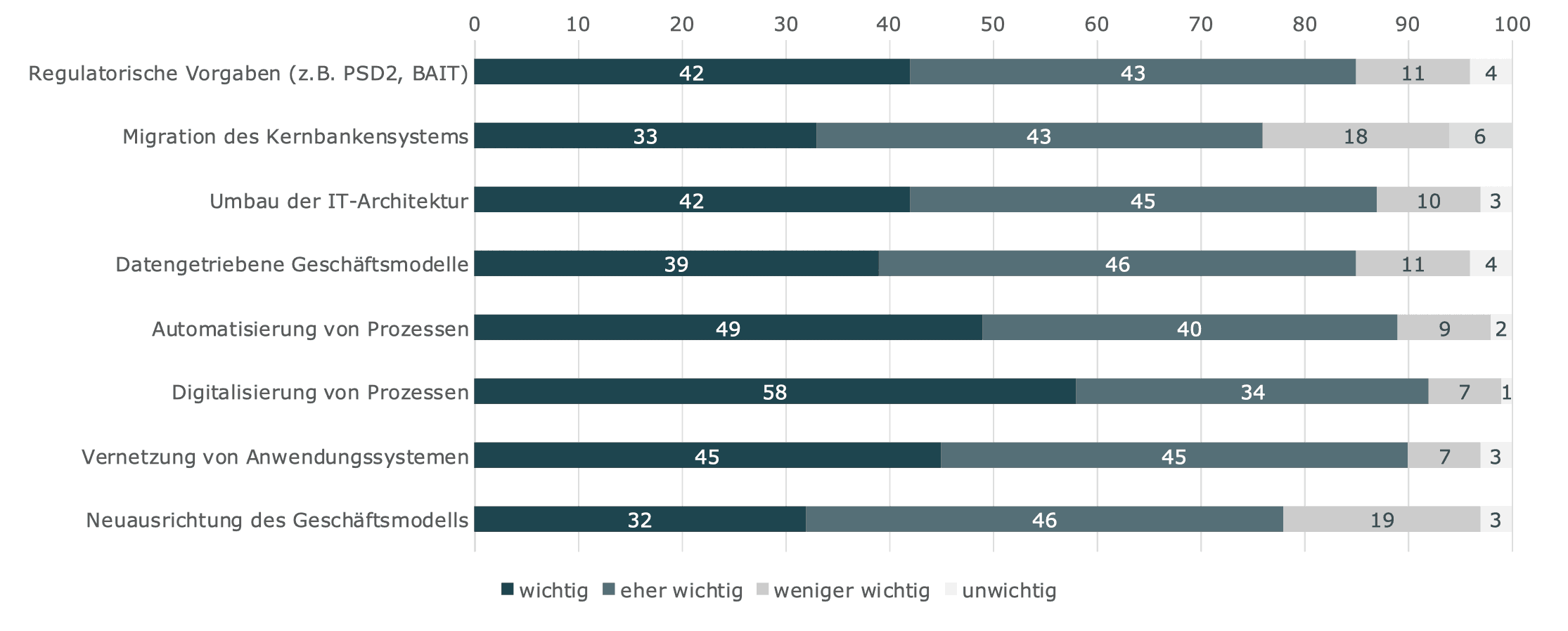

Tatsächlich arbeiten die deutschen Banken vor allem daran, ihre Abläufe zu digitalisieren und zu automatisieren – eine wichtige Voraussetzung dafür, datengetriebene Angebote zu machen, die ein Kunde beispielsweise auf dem Smartphone abrufen kann. Sechs von zehn Instituten bezeichnen als wichtig, die Prozesse zu digitalisieren (vgl. Abb. 1). Gut die Hälfte sehen automatisierte Abläufe als wichtig an. 45 Prozent finden, dass sie ihre Altsysteme besser vernetzen müssen.

Jeweils 42 Prozent stoßen bei der IT-Architektur an ihre Grenzen und messen zudem auch regulatorischen Vorgaben wie BAIT oder PSD2 weiterhin einen hohen Stellenwert bei.“

Senacor

Banken konzentrieren sich auf eigene Daten

Autor Christian Wolfangel, Senacor Technologies Christian Wolfangel ist Partner bei Senacor Technologies (Website). Der diplomierter Informatiker verfügt über mehr als 15 Jahre Erfahrung in der Beratung und ist spezialisiert auf digitale Transformation von Banken und Versicherern sowie auf Prozess- und Produktentwicklung. Senacor ist Mitglied in der NextGenPSD2 Advisory Arbeitsgruppe der Berlin Group, die sich für offene Standards im Zahlungsverkehr einsetzt. Mehr erfahren: www.senacor.com und www.berlin-group.org.Was PSD2 angeht, können die Banken vorerst aufatmen. Zwar betrifft die von der BaFin gezogene Option, PSD2 zu bis zum Jahresende 2020 zu verschieben, nur die sichere Authentifizierung von online mit Kreditkarte bezahlten Diensten. Doch einer aktuellen Untersuchung zufolge ist noch kaum eine PSD2-Schnittstelle marktreif. Darum bleibt der massenhafte Zugriff von Drittanbietern auf die Konten von Bankkunden zumindest vorerst aus. Dadurch gewinnen die Banken etwas Zeit, um sich selbst darüber im Klaren zu werden, was sich aus den Daten alles machen lässt. Selbst auf die bei anderen Instituten geführten Konten ihrer eigenen Kunden zuzugreifen, ist jedenfalls noch nicht überall durchgedrungen. Angebote wie eine automatische Bonitätsprüfung für einen Kredit bilden auch heute noch eher die Ausnahme.

Christian Wolfangel ist Partner bei Senacor Technologies (Website). Der diplomierter Informatiker verfügt über mehr als 15 Jahre Erfahrung in der Beratung und ist spezialisiert auf digitale Transformation von Banken und Versicherern sowie auf Prozess- und Produktentwicklung. Senacor ist Mitglied in der NextGenPSD2 Advisory Arbeitsgruppe der Berlin Group, die sich für offene Standards im Zahlungsverkehr einsetzt. Mehr erfahren: www.senacor.com und www.berlin-group.org.Was PSD2 angeht, können die Banken vorerst aufatmen. Zwar betrifft die von der BaFin gezogene Option, PSD2 zu bis zum Jahresende 2020 zu verschieben, nur die sichere Authentifizierung von online mit Kreditkarte bezahlten Diensten. Doch einer aktuellen Untersuchung zufolge ist noch kaum eine PSD2-Schnittstelle marktreif. Darum bleibt der massenhafte Zugriff von Drittanbietern auf die Konten von Bankkunden zumindest vorerst aus. Dadurch gewinnen die Banken etwas Zeit, um sich selbst darüber im Klaren zu werden, was sich aus den Daten alles machen lässt. Selbst auf die bei anderen Instituten geführten Konten ihrer eigenen Kunden zuzugreifen, ist jedenfalls noch nicht überall durchgedrungen. Angebote wie eine automatische Bonitätsprüfung für einen Kredit bilden auch heute noch eher die Ausnahme.

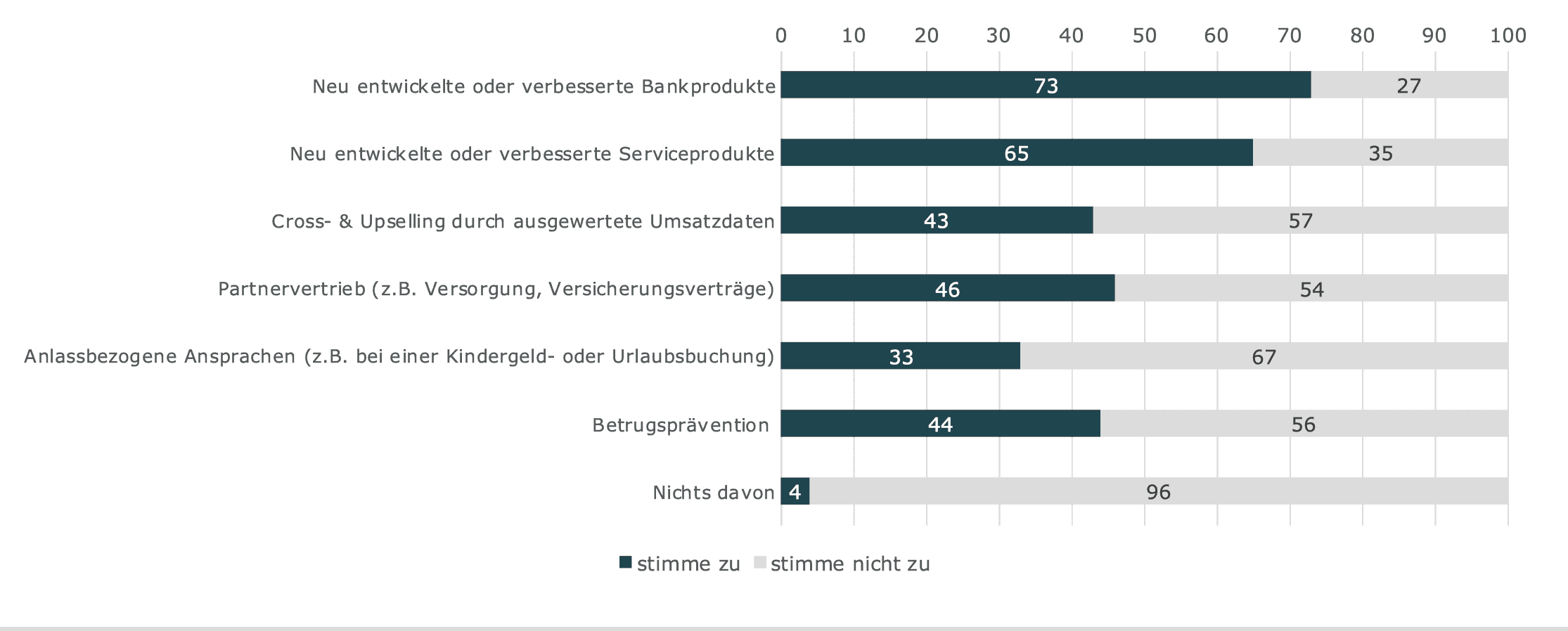

Christian Wolfangel ist Partner bei Senacor Technologies (Website). Der diplomierter Informatiker verfügt über mehr als 15 Jahre Erfahrung in der Beratung und ist spezialisiert auf digitale Transformation von Banken und Versicherern sowie auf Prozess- und Produktentwicklung. Senacor ist Mitglied in der NextGenPSD2 Advisory Arbeitsgruppe der Berlin Group, die sich für offene Standards im Zahlungsverkehr einsetzt. Mehr erfahren: www.senacor.com und www.berlin-group.org.Vielmehr konzentrieren sich die Institute darauf, mit bereits gesammelten Daten über ihre Kunden zu arbeiten. Besonders ergiebig sind die Umsatzdaten, die bei den Banken als wichtigste Datenart wahrgenommen wird. 73 Prozent wollen diese Informationen nutzen, um das bestehende Angebot zu verbessern oder neue Produkte zu entwickeln (vgl. Abb. 2). Zwei Drittel meinen, dass die Daten sich vor allem dafür eignen, einen besseren Service zu entwickeln.

Erst an dritter Stelle folgen mit Partnern gemeinsam angebotene Dienste, beispielsweise um einen günstigeren Stromvertrag zu bekommen oder eine alternative Versicherung. Beinahe gleichauf liegen Cross- und Upselling wie auch die Betrugsprävention. Vor allem letzteres käme bei den Verbrauchern gut an, weil die sich am ehesten dafür vorstellen könnten, ihre Kontodaten freizugeben.“

Senacor

Eine parallel durchgeführte Umfrage zeigt, dass die Kunden generell skeptisch sind, was die Daten über ihre Kontobewegungen angeht. Zwar sagen 70 Prozent, dass sie nicht grundsätzlich abgeneigt sind, wenn Banken die gespeicherten Informationen auswerten. Doch Ideen wie eine laufend an die Geldeingänge angepasste Kreditlinie, personalisierte Ansprachen oder Zusatzservices wie einer neuen Kreditkarte bei einer gebuchten Auslandsreise – all das fällt überwiegend durch. Das strenge Urteil mag Banken dazu verleiten, sich um andere Dinge zu kümmern, weil die Kunden ohnehin nicht an datenbasierten Diensten interessiert seien. Doch das wäre ein Fehler, weil Innovationen nie von den Kunden selbst kommen.

Der Erfolg digitaler und mobiler Bezahldienste zeigt, dass sich ein Anbieter einfach trauen muss, seine Neuerung auf den Markt zu bringen.“

Gut gemachte Dienste stechen Zweifel aus

Wenn ein neuer Dienst einfach zu bedienen ist und sich komfortabel in den Alltag einfügt, dann öffnen sich die Verbraucher, auch wenn sie dafür erst mal eine vermeintlich hohe Hürde nehmen müssen.“

Wenn ein neuer Dienst einfach zu bedienen ist und sich komfortabel in den Alltag einfügt, dann öffnen sich die Verbraucher, auch wenn sie dafür erst mal eine vermeintlich hohe Hürde nehmen müssen.“

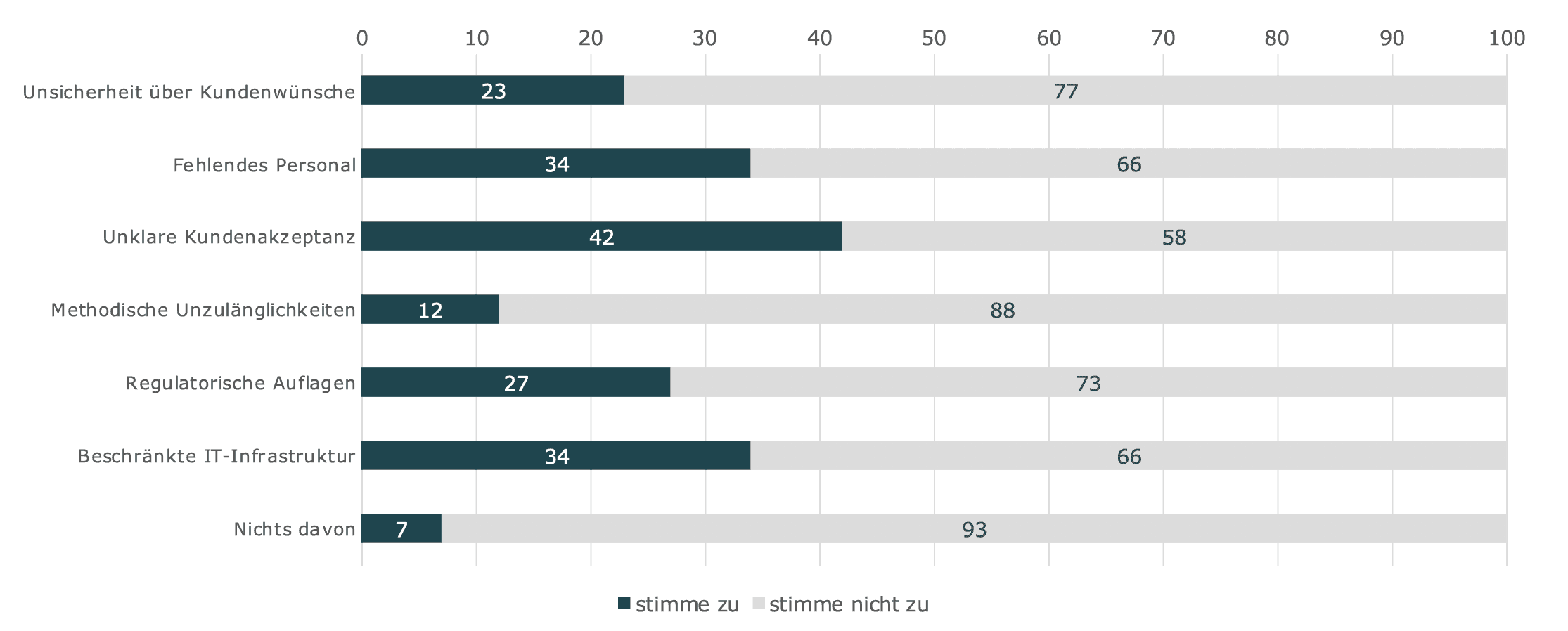

Dazu gehört beispielsweise, die eigenen Kontodaten bei einem Bezahldienst wie Paypal abzuspeichern oder seine Kreditkarte bei Apple Pay und Google Pay zu hinterlegen. Das machen die Menschen, weil sie gefühlt mehr bekommen als sie riskieren. Das gilt auch für Daten. Zudem haben Banken gegenüber den Tech-Riesen – und übrigens auch verglichen mit Behörden – einen immensen Vorsprung beim Vertrauen. Mit diesem Pfund können die Institute wuchern, auch wenn 42 Prozent unsicher sind, weil Kunden datenbasierte Angebote möglicherweise nicht annehmen (vgl. Abb. 3). Davor sollten sich die Banken aber nicht fürchten.

Senacor

Wenn sich die Institute aus Angst vor ihren Kunden tatsächlich nicht trauen, digitale Dienste nach vorne zu treiben, überlassen sie das Feld anderen Anbietern. Das ist extrem gefährlich, weil in der digitalen Welt das Prinzip gilt, dass überzeugende Angebote sehr schnell viele Nutzer anziehen und abgehängte Anbieter dem kaum etwas entgegensetzen können („The winner takes all“). Deshalb sollten sich die Banken um die Hindernisse kümmern, die sie aus eigener Kraft abbauen können.

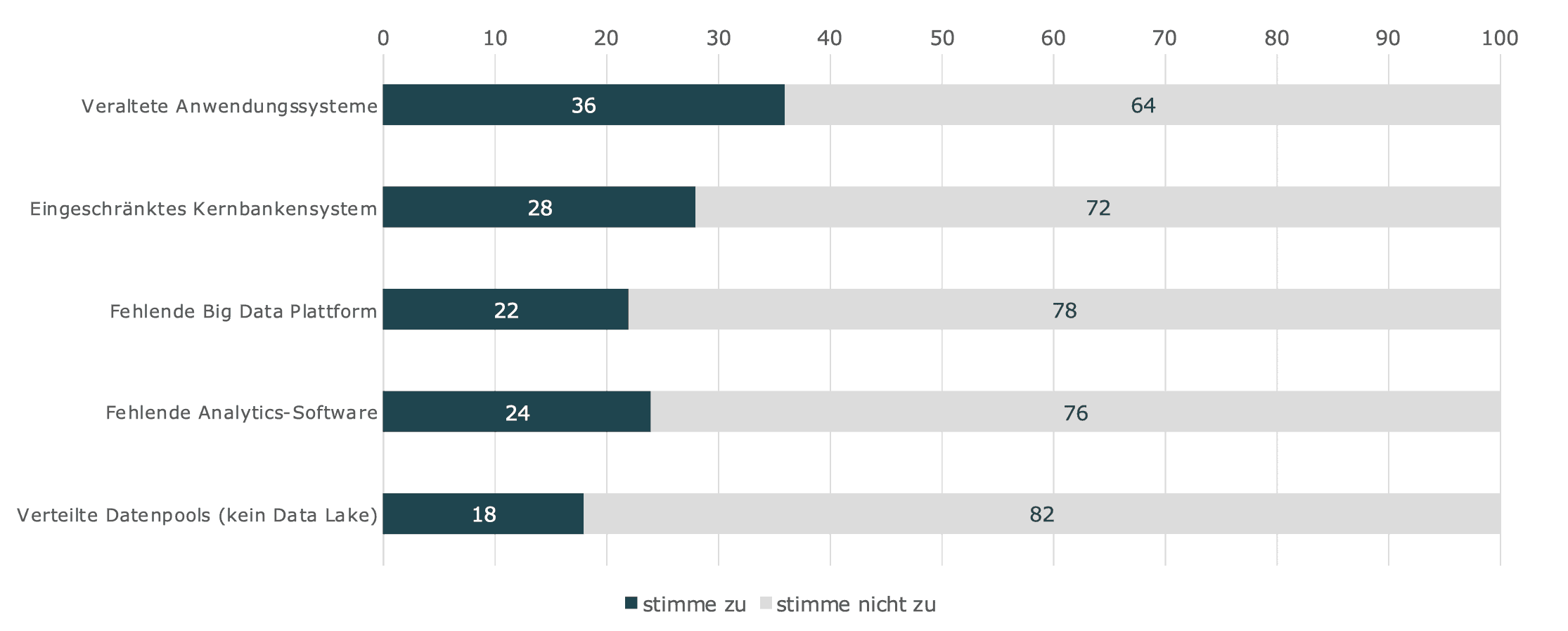

Dazu gehört immer noch die Legacy-IT. 36 Prozent kämpfen mit veralteten Anwendungen (vgl. Abb. 4). Ein Drittel beklagt eine beschränkte IT-Architektur.“

Ebenso vielen fehlt das richtige Personal (vgl. Abb. 3). Drei Dinge, die jede Bank sofort angehen kann, zumal die technischen Schulden nicht überraschend kommen. Hier müssen die Banken trotz oder gerade auch wegen der aktuellen Situation investieren.

Senacor

Womit tatsächlich nicht zu rechnen war, ist, dass sich offenbar die meisten Banken bereits mit den für datengetriebene Dienste notwendigen Werkzeugen ausgestattet haben.“

Kaum ein Viertel bremst sich selbst durch eine fehlende Analytics-Software aus. Gerade mal 22 Prozent erklären, noch über keine passende Plattform für Big Data zu verfügen. Scheinbar hat weniger als ein Fünftel Probleme damit, alle benötigten Daten zentral zugänglich zu machen (Data Lake). Dieser optimistische Blick erklärt sich vermutlich auch damit, dass die Banken derzeit so viel Kraft darauf verwenden, ihre Abläufe zu digitalisieren und zu automatisieren – sie sehen das Potenzial, das sich daraus auch für ein besseres Datenmanagement ergibt. Und damit hätten sie recht: End-to-End digitalisierte Prozesse lösen viele der heutigen Probleme.

Fazit

Dass sich aus Daten viel machen lässt, ist inzwischen Konsens. Viele Banken arbeiten daran, für datengetriebene Dienste die nötigen Voraussetzungen zu schaffen. Bei konkreten Ideen allerdings halten sich die Institute noch zurück, weil sie fürchten, dass die Kunden die neuen Angebote nur verhalten oder gar ablehnend aufnehmen – ein Fehler, da die Erfahrung zeigt, dass gut gemachte Dienste ihre Nutzer finden, auch wenn sie dafür ihre Daten preisgeben müssen. Entscheidend ist, dass sich die Banken trauen, solche Dienste zu entwickeln und dabei die Nutzer und ihre konkreten Bedürfnisse in den Blick nehmen. Es reicht nicht aus, einen Dienst zu entwickeln, der im Sinne der dahinter liegenden Prozesse gut funktioniert.

Auf die Nutzererfahrung kommt es an und auf einen konkreten Mehrwert, den der Dienst bietet. Noch verfügen die Institute über einen Vorsprung beim Vertrauen, den sie nicht verspielen sollten. Zudem spricht die Datenbasis von rund 100 Millionen Girokonten in Deutschland dafür, dass vor allem die Banken selbst im Pilotensitz sitzen, wenn es um datengetriebene Geschäftsmodelle geht. Diese Butter sollten sie sich nicht vom Brot nehmen lassen.“

Über die Umfrage

Senacor Technologies hat im Januar und Februar 2020 online 100 Fach- und Führungskräfte aus Banken befragt, die sich damit beschäftigen, Daten auszuwerten und neue Geschäftsmodelle zu entwickeln. Die Umfrage untersucht, welchen Stellenwert datengetriebene Geschäftsmodelle einnehmen und woran die Institute derzeit konkret arbeiten.

Die Umfrage kann von IT Finanzmagazin-Lesern per E-Mail an research@senacor.com angefordert werden – bitte geben Sie als Betreff „PSD2-Studie/ ITFM“ an oder nutzen Sie die hier vorausgefüllte E-Mail. Christian Wolfangel, Senacor Technologies

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/104558

Schreiben Sie einen Kommentar