Studie: Banken und Versicherer haben Angst, dass sich Investitionen in die Digitalisierung nicht auszahlen

Lünendonk & Hossenfelder

Die Zukunft ist digital! Man muss kein Prophet sein, um dieser Aussage zustimmen zu können – beeinflusst die Digitalisierung doch bereits massiv große Teile des Wirtschafts- und Gesellschaftslebens. Aber während sich die digitale Wirtschaft – losgelöst von klassischen hierarchischen Strukturen und Prozessen und damit mit dem Vorteil schneller Vermarktung von Innovationen ausgestattet – sehr dynamisch entwickelt, ticken die Uhren in den traditionellen B2B-Branchen deutlich langsamer.

von Mario Zillmann, Partner bei Lünendonk & Hossenfelder

Im Zuge der digitalen Transformation stehen die Unternehmen der Old Economy rund um Industrieproduktion, Autos, Energie, Versicherungen, Logistik, Banken oder Handel vor einer Vielzahl von Herausforderungen. Dazu gehören immer kürzere Innovationszyklen ebenso wie neue Wettbewerber, die traditionelle Geschäftsmodelle zunehmend in Frage stellen. Zum einen handelt es sich dabei um die in der digitalen Wirtschaft dominierenden Unternehmen Amazon, Apple, Facebook oder Google, die nicht zuletzt mittels enormer finanzieller Kraft und großen Entwicklungskapazitäten begonnen haben, auch klassische Branchen durch neue Produkte und Services aufzuschrecken. Zum anderen sind es die unzähligen FinTechs und InsurTechs, denen es teilweise ganz gut gelingt, mit ihren Entwicklungen Einfluss auf die Geschäftsmodelle der Finanzdienstleister zu nehmen.

Mario Zillmann ist Partner bei Lünendonk und betreut maßgeblich die Lünendonk-Aktivitäten in den Märkten IT-Beratung und IT-Service, IT-Sourcing, Digital Marketing, Business Intelligence / Big Data und Digitale Transformation. Der gelernte Versicherungskaufmann und Diplom-Betriebswirt ist seit 2007 bei Lünendonk.

Mario Zillmann ist Partner bei Lünendonk und betreut maßgeblich die Lünendonk-Aktivitäten in den Märkten IT-Beratung und IT-Service, IT-Sourcing, Digital Marketing, Business Intelligence / Big Data und Digitale Transformation. Der gelernte Versicherungskaufmann und Diplom-Betriebswirt ist seit 2007 bei Lünendonk.Neue Chancen und Risiken

Wenn sich nun Unternehmen „nichtdigitaler“ Branchen durch die digitale Transformation zukunftsfähig aufstellen wollen, wird es spannend:

Welche Ziele verfolgen sie mit ihrer digitalen Agenda? Wie gut gelingt ihnen der Veränderungsprozess? Welche Chancen und Risiken erwarten sie? Mit welchen Partnern und Methoden entwickeln sie Innovationen, mit denen sie in der digitalen Zukunft erfolgreich wirtschaften wollen?

In der Trendstudie „Wie digitalisieren Sie Ihr Business?“ stellt Lünendonk & Hossenfelder diese Fragen. Die Ergebnisse der in Zusammenarbeit mit Cognizant und Prof. Dr. Peter Buxmann, Leiter des Lehrstuhls Wirtschaftsinformatik der TU Darmstadt, durchgeführten Analyse zeigen den Status quo der digitalen Transformation großer Unternehmen in D-A-CH auf.

Um es gleich vorwegzunehmen: Viele Unternehmen gehen noch eher defensiv mit der digitalen Transformation um, treiben innovative Entwicklungen zögerlich voran.“

So ist die Meinung weit verbreitet, dass die Digitalisierung auf andere Unternehmen der gleichen Branche tendenziell größere Auswirkungen haben wird als auf das eigene Unternehmen. Während alle Studienteilnehmer auf einer Skala von -2 = „keine Veränderung durch digitale Transformation“ bis +2 = „sehr große Veränderung durch digitale Transformation“ die erwarteten Auswirkungen auf ihr Unternehmen bei 0,55 ansiedelten, beurteilten sie diese bei ihren Branchenkollegen mit 0,76 als deutlich stärker.

Es herrscht also der trügerische Irrglaube, dass die anderen stärker von den aktuellen technologischen Trends betroffen sein werden als das eigene Unternehmen. An dieser Sichtweise wird deutlich, warum es vielen Unternehmen so schwer fällt, neue Ideen und kundenfreundlichere Geschäftsmodelle zu entwickeln und zu vermarkten.“

Beispiel Banken und Versicherungen

Beide Branchen gelten bei der jungen Zielgruppe als verstaubt und ihre Produkte und Kundenkommunikationskanäle erfüllen nicht die Anforderungen der meisten Konsumenten in der Millennials-Generation. Bezogen auf ihr eigenes Unternehmen sehen die analysierten Banken und Versicherungen daher einen überdurchschnittlich hohen Umbruch (0,64) im Zuge der Digitalisierung. Diese Einschätzung passt auch sehr gut zu den laufenden und geplanten Projekten der Finanzdienstleister in Hinblick auf Modernisierung der Marketing- und Vertriebskanäle, Investitionen in Analytics-Technologien für ein besseres Kundenverständnis sowie in moderne, flexible und skalierbare IT-Prozesse.

Verteidigungsziele im Fokus

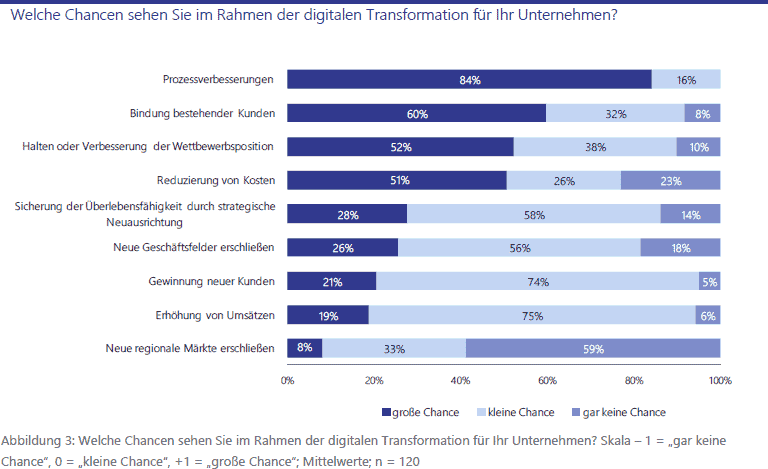

Bei den von den Unternehmen verfolgten Digitalisierungszielen leitet sich das Für und Wider stark von den wahrgenommenen Chancen und Risiken ab. Große Chancen sehen die Befragten zuallererst in Prozessverbesserungen (84 %) und bei der Bindung bestehender Kunden (60 %); für etwas mehr als die Hälfte der Unternehmen sind es das Halten oder Verbessern der Wettbewerbssituation (52 %) sowie Kostenreduzierungen (51 %). Damit stehen vor allem „Verteidigungsziele“ im Vordergrund und weniger das Risiko, mit neuen Geschäftsmodellen in neue Märkte und Zielgruppen zu investieren.

Lünendonk & Hossenfelder

Dies spiegelt sich auch in den Aussagen der Banken und Finanzdienstleister wider: Bei einer Skala von -1 = „gar keine Chance“ bis 1 = „große Chance“ baut die Branche vor allem auf Prozessverbesserungen (0,79), die Bindung bestehender Kunden (0,50) sowie die Kontinuität respektive Verbesserung ihrer Position gegenüber dem Wettbewerb (0,26). Chancen durch die Entwicklung neuer Geschäftsmodelle oder die Erschließung neuer Märkte werden als weniger bedeutsam eingestuft – eine Einschätzung, die durchaus gefährlich werden kann. Denn Unternehmen, die in den wachstumsorientierten Themen nur geringe Chancen sehen, gleichzeitig aber das Investitionsrisiko besonders hoch bewerten, befinden sich in einem Spannungsfeld, das mutige und disruptive Innovationen von Geschäftsmodellen, Produkten und Services erschwert.

Hemmnis Investitionsrisiko

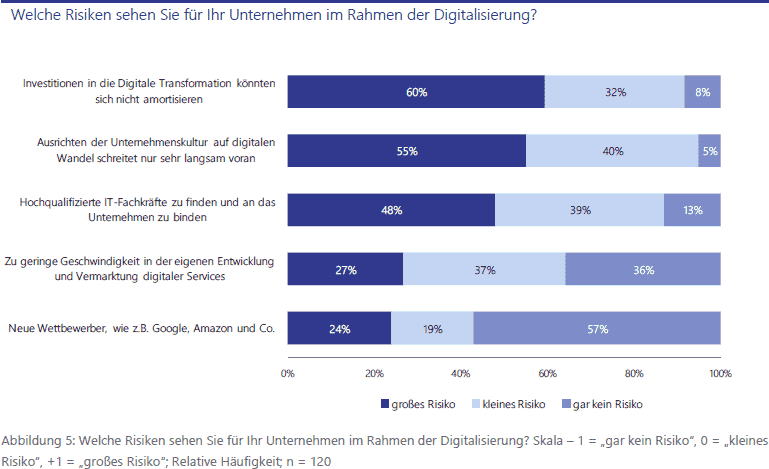

Den fehlenden Mut verdeutlichen auch die Studienergebnisse. Bei der Analyse der wahrgenommenen Risiken im Zusammenhang mit der digitalen Transformation zeigt sich, dass die Mehrzahl der Befragten befürchtet, ihre hier getätigten Investitionen könnten sich nicht amortisieren: 60 Prozent sehen in der Digitalisierung ein großes, 32 Prozent ein kleines und lediglich 8 Prozent gar kein Risiko für ihr Unternehmen.

Die Angst, dass sich Investitionen in die digitale Transformation nicht auszahlen könnten, ist im Branchenvergleich bei den Banken und Versicherungen am ausgeprägtesten: 62 Prozent der befragten Teilnehmer aus diesem Branchensektor stufen es sogar als „großes Risiko“ ein.“

Dass die Ausrichtung der Unternehmenskultur von einer hierarchisch gegliederten hin zu einer agilen Kultur nur sehr langsam voranschreitet, wird von 55 Prozent der Befragten als zweitgrößtes Risiko eingestuft – und ist damit nicht nur als berechtigte, sondern durchaus als selbstkritische Einschätzung zu werten. Teamübergreifende Zusammenarbeit, offene Feedback-Kultur, eine gewisse Fehlertoleranz oder digitale Kompetenzen sind alles Begriffe, die den meisten Unternehmen in der Praxis noch sehr fremd sind.

Lünendonk & Hossenfelder

Dabei liegen die Vorteile der digitalen Transformation auf der Hand: Kunden können mit Hilfe von Chat Bots direkt während ihres Besuchs auf der Webseite kontaktiert, die Verwaltung von Beständen kann automatisiert und damit Kundenanfragen schneller bearbeitet werden, Kundendaten lassen sich mit Hilfe von Analytics so auswerten, dass eine individuellere Ansprache möglich ist, oder Geschäftsmodelle verändern sich, weil bestehende Produkte aus dem Kundenbedürfnis neu interpretiert werden. Aber wie gehen die Unternehmen bei der Innovationsentwicklung vor?

Veränderte Intensität der Kooperationen

Bisher ist es so, dass die befragten Unternehmen in hohem Maße sowohl auf interne Entwicklungen z.B. in einem Innovation Lab (92 %) als auch in einer Open Innovation auf bekannte Partner wie z.B. Kunden, Zulieferer, IT-Dienstleister (98 %) setzen. Dabei geht die Mehrzahl (80 %) Kooperationen ein, die auf mittel- bis langfristigen Verträgen basieren. Nur relativ wenige Unternehmen beteiligen sich dafür an Startups bzw. Technologieunternehmen (18 %) oder gründen Joint Ventures mit Partnern (15 %).

Banken und Versicherungen nehmen im Hinblick auf die Veränderung des Kooperationsverhaltens eine Sonderposition ein – sind sie doch die einzigen, die eine Zunahme der Zusammenarbeit mit Startups positiv bewerten (0,38). Alle anderen Branchen sehen diese Entwicklung nicht (0,00) oder sogar negativ (-0,95). So ergibt sich zwangsläufig bei Banken und Versicherungen im Vergleich der höchste Wert für die Beteiligung an Startups (31%). Dabei ist die Banken- und Versicherungsbranche diejenige, die am meisten zu institutioneller Zusammenarbeit tendiert (84%) und zugleich den stärksten Fokus auf langfristige Kooperationen legt (85%).

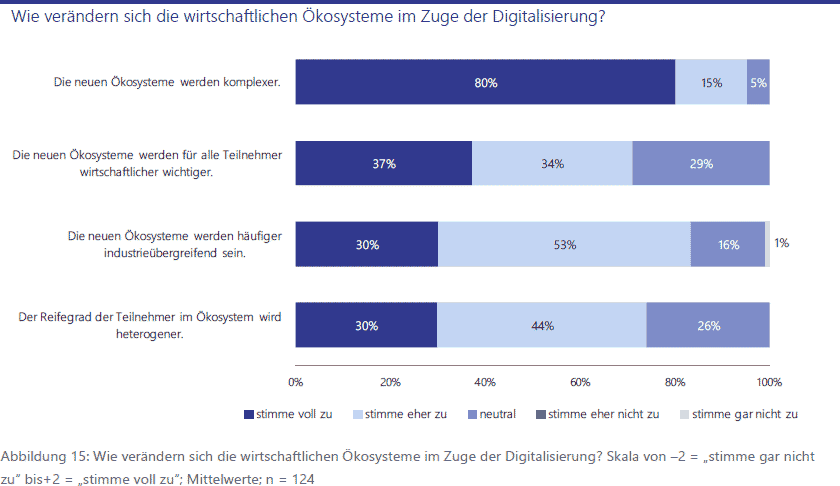

Dass sich das Partnerumfeld im Zuge der digitalen Transformation verändern wird, erwarten auch die Teilnehmer der Studie. 95 Prozent der Unternehmen sind von der steigenden Komplexität der Ökosysteme überzeugt. Die Banken und Versicherungen sehen die Entwicklung von industrieübergreifenden Ökosystemen am wahrscheinlichsten an. Berücksichtigt man dabei, dass sich die Unternehmen bei der „Suche und Pflege von Partnern zur Innovationsförderung (Startups, Technologieunternehmen, branchenfremde Unternehmen) schlecht aufgestellt sehen, ist Nachholbedarf durchaus angesagt. Und auch die anderen Thesen zur Zukunft der wirtschaftlichen Ökosysteme legen die Notwendigkeit nahe, die Partnerwelt weiterzuentwickeln und die eigene Rolle im jeweiligen wirtschaftlichen Ökosystem neu zu definieren. So erhält die These, dass die „neuen Ökosysteme für alle Teilnehmer wirtschaftlich wichtiger werden“, zwar eine Zustimmungsquote von 71 Prozent. Indes spiegeln 29 Prozent bei der neutralen Bewertung eine gewisse Unsicherheit wider.

Lünendonk & Hossenfelder

Große Unsicherheit herrscht im Branchensektor der Banken und Finanzdienstleister besonders im Hinblick auf die Sicherheits- und Privatsphäre. Momentan fürchten die Befragten noch Probleme in den betrachteten Disziplinen Cloud Computing (-0,45), Social Media Tools (-0,71), Big Data (-0,21) sowie KI (-1,02). Allein beim Thema Mobile sieht sich die Branche gut aufgestellt (0,43) – außer es geht um dessen Nutzung in Zusammenarbeit mit Kunden und Geschäftspartnern.

Noch tun sich viele Unternehmen schwer, eine umfassende digitale Strategie zu entwickeln und erfolgreich zu vermarkten. Hier ist vielerorts ein Umdenken erforderlich – und Mut zum Investieren.

Die Lünendonk-Trendstudie „Wie digitalisieren Sie Ihr Business? – Mehrwerte schaffen durch Digitale Transformation“ kann hier kostenfrei heruntergeladen werden.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/48632

Schreiben Sie einen Kommentar