Studie: Mit Digital Banking Plattformen zum übergreifenden Kundenerlebnis

PPI

Bankeigene Anwendungen und FinTech-Lösungen können über Schnittstellen integriert werden. Digitale End-to-end-Kontoeröffnungsstrecken und Robo-Advisory sind keine Zukunftsvision. Das sind Ergebnisse der Marktstudie „Digitale Banking Plattformen – Modernes Banking gestalten“ der PPI. Untersucht wurden sieben Hersteller von Digital Banking Plattformen für Retail-Kunden (Temenos, Infosys , Backbase, B+S Banksysteme, Crealogix, Misys Financial Software, NDGIT). Diese repräsentieren nach Einschätzung von PPI den relevanten Teil des deutschen Marktes.

In einer Zeit, in der Kunden „anything, anytime and anywhere“ erwarten, müssen Banken gute Services auf vielen Kanälen bieten. Neben der Eigenentwicklung sind Digital Banking Plattformen eine gute Alternative. Die Softwarehersteller bieten Lösungen für wichtige Zukunftsthemen und unterstützen die Bank mit einzelnen digitalen Bausteinen innerhalb ihrer Plattform dabei, dem Endkunden ein zeitgemäßes Kundenerlebnis zu liefern und mit ihm kanalübergreifend in Kontakt zu bleiben.

Die fortschreitende Digitalisierung in allen Lebensbereichen ändert das Kundenverhalten in rasender Geschwindigkeit – und damit auch die Ansprüche an Banken. Die Zukunft wird davon bestimmt, dass Kunden ihre Kommunikationskanäle selbst wählen. Das stellt völlig neue Anforderungen an die verschiedenen Kanäle und deren Interaktion. Gleichzeitig ändert sich das Marktumfeld. Neue Services werden von Wettbewerbern in immer kürzeren Zyklen auf den Markt gebracht. Dazu müssen Systeme zum Einsatz kommen, die genau diesen Anforderungen gerecht werden.

PPI

Digital Banking Plattformen bieten eine gute Möglichkeit, um dies in kurzer Time-to-Market umzusetzen und sich zukunftsfähig zu positionieren. In unserer Studie haben wir den relevanten Anteil der Hersteller moderner Digital Banking Plattformen im deutschsprachigen Raum untersucht. Dies hat gezeigt, dass die Lösungen der untersuchten Anbieter mehrheitlich deutlich über dem aktuellen Marktstandard liegen.“

Guido Köhler, Digital Banking Experte bei PPI und Studienleiter

Mit den richtigen Bausteinen zum zufriedenen Kunden

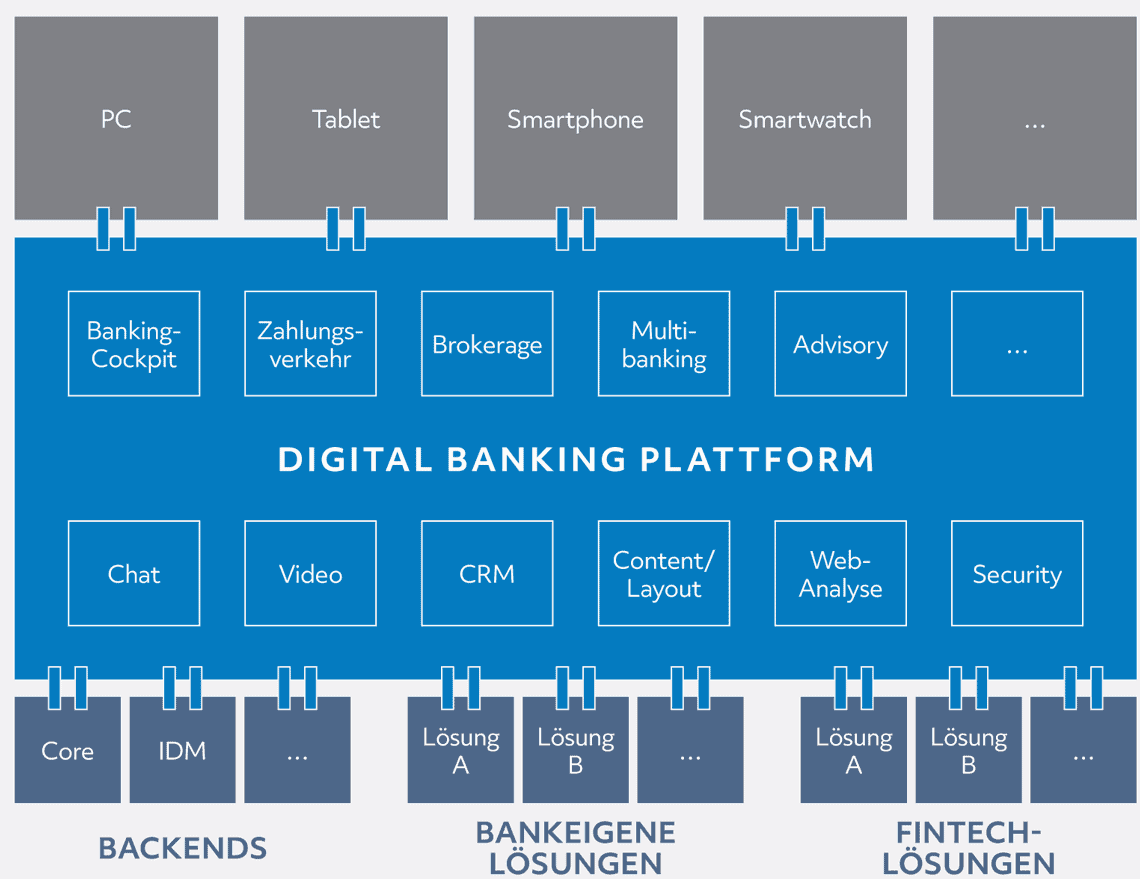

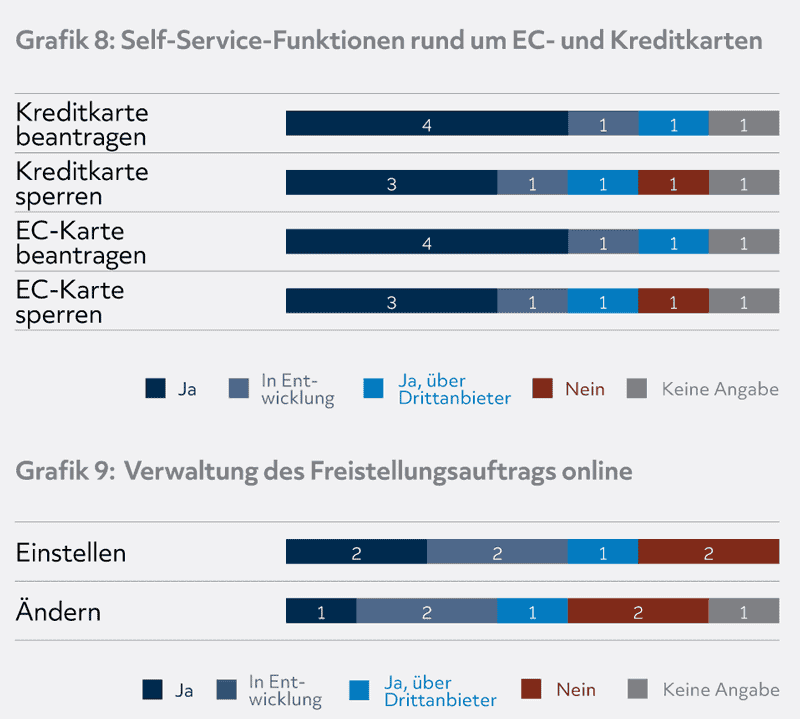

Die untersuchten Anbieter stellen Lösungen für wichtige digitale Zukunftsthemen an der Schnittstelle zwischen Bank und Kunde bereit. Die digitale Customer Journey beginnt lange vor der ersten Vertragsunterschrift. Banken wollen dem (Neu-)Kunden den Einstieg so einfach wie möglich machen – und dem Kunden die gewohnten digitalen Kanäle bereitstellen. Nahezu alle untersuchten Software-Hersteller unterstützen bereits digitale End-to-End-Kontoeröffnungsstrecken für zahlreiche Produkte, sowohl für Neu- als auch für Bestandskunden. Die dafür benötigten Funktionalitäten der digitalen Signatur und der

Video-Identifizierung werden oft über Drittanbieter bereitgestellt, die in die Plattform integriert sind.

PPI

Kunden werden nicht nur in der Wahl ihrer Kanäle selbstbestimmter, sondern auch in der Art ihrer Kommunikation. Sogenannte Robo-Advisors führen eine individuelle Bedarfsanalyse durch und geben daraufhin automatisierte Investmentempfehlungen ab. Laut einer Studie des

CFA-Instituts werden diese Self-Service-Beratungstools rasant zunehmen. „Sie werden die persönliche Anlageberatung gerade im standardisierten Mengengeschäft step by step ersetzen“, merkt Studienleiter Köhler an. Ein Großteil der untersuchten Software-Hersteller unterstützt Robo-Advisory, zum Teil über Einbindung von Drittanbietern, oder investiert selbst in dem Bereich.

PPI

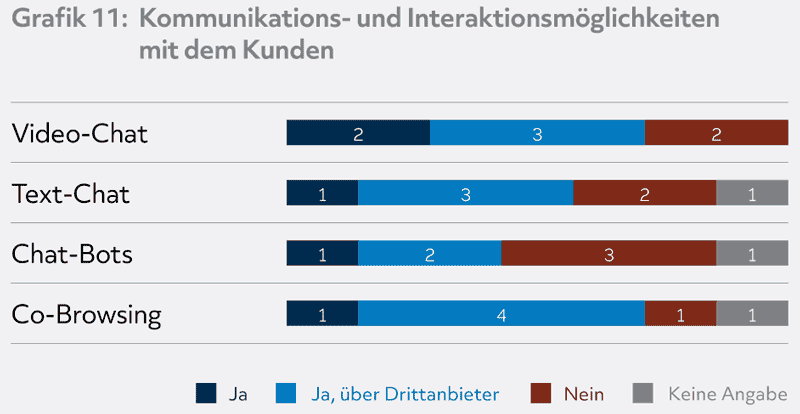

Daneben werden auch Text- und Video-Chats zunehmend integriert. Mit einzelnen digitalen Bausteinen innerhalb der Plattform unterstützen die Hersteller die Banken dabei, dem Endkunden entlang der Customer Journey ein zeitgemäßes Kundenerlebnis zu liefern. Kreditinstituten und Kunden ermöglichen sie dabei, kanalübergreifend miteinander in Kontakt zu treten. Dieses optimale Omni-Kanal-Erlebnis kann natürlich von den Software-Herstellern nur vorbereitet werden und hängt maßgeblich davon ab, ob die Backends der Banken dies ebenfalls unterstützen.

PPI

Hier kann der Einsatz von Softwarerobotern helfen. Diese eröffnen die Vorteile der Prozessautomatisierung ohne teure und tiefgreifende Lösungen.“

Florian Hartmann, Mitautor der Studie und Digital Banking Experte PPIDie Roboter bilden dabei häufige und immer wieder gleichbleibende menschliche Aktivitäten an Bildschirm und Tastatur nach. So lässt sich dann eine digitale End-to-end-Kontoeröffnungsstrecke auch in

komplexen Infrastrukturen mit vielen Medienbrüchen schnell und günstig realisieren.

Die „Make or buy“-Entscheidung

PPI

Banken, welche die digitale Transformation ihres Kerngeschäftes angehen, stehen zunächst vor der Entscheidung, ob sie ihre eigenen IT-Lösungen weiterentwickeln oder die Software eines Drittanbieters verwenden wollen. Die Eigenentwicklung ist für Banken mit einer gewachsenen IT-Infrastruktur sehr kosten- und ressourcen- und vor allem zeitintensiv. Dies ist vor allem auf strukturelle Herausforderungen und auf die mangelnde Flexibilität und Modularität der aktuell verwendeten Software-Lösungen zurückzuführen. Somit macht es für viele Institute Sinn, sich im Rahmen eines Entscheidungsprozesses auch mit externen Software-Lösungen zu befassen, um schnell time-to-market zu sein.

PPI

Bedenken zur Integration dürften kaum bestehen, denn fast alle Anbieter stellen standardisierte Schnittstellen zur Verfügung, über die bankeigene Lösungen oder FinTechs integriert werden können. Dies gewährleistet eine hohe Flexibilität, neue Funktionen können so schnell integriert werden. Zudem lassen sich alle Plattformen in Look and Feel sowie Schriften oder Sprachen auf institutsspezifische Bedürfnisse anpassen.“

Timo Scharff, Studien-Mitautor und Digital Banking Experte PPI

Für die Studie „Digitale Banking Plattformen – Modernes Banking gestalten“ wurden sieben Hersteller entsprechender Plattformen mit einem umfangreichen Fragenkatalog befragt. Die Ergebnisse zeigen Unterschiede und Trends bei den Softwareanbietern im Hinblick auf

fachliche und technische Aspekte. Sie ist hier zu beziehen.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/52026

Schreiben Sie einen Kommentar