Studie: Smart Contracts bergen für Banken, Versicherer und Verbraucher Sparpotenziale in Milliardenhöhe

Capgemini

Verbraucher könnten pro Kopf künftig bis zu 450 Euro an Banken- und Versicherungsgebühren im Jahr einsparen, wenn beispielsweise Versicherungs- oder Kreditverträge mittels Distributed-Ledger-Technologie (DLT) – auch bekannt als Blockchain – elektronisch abgewickelt werden. Zu diesem Ergebnis kommt der neue Smart-Contracts-Report „Smart Contracts in Financial Services: Getting from Hype to Reality“ des Digital Transformation Institute (DTI) von Capgemini.

Die Studienautoren prognostizieren, dass solch intelligente Verträge beginnend mit dem Jahr 2020 im Massenmarkt breite Akzeptanz finden werden. Bis dahin seien allerdings noch einige offene Fragen zu klären, darunter das Thema Datenschutz, die Sicherheit der Blockchain-Technologie allgemein sowie die regulatorischen Rahmenbedingungen für den Einsatz von Smart Contracts.

Smart Contracts („Intelligente Verträge“) finden in einer Vielzahl an möglichen Szenarios Einsatz. Der aktuelle Report konzentriert sich auf die Potenziale und Einsatzbereiche in der Finanzindustrie. Branchenführende Institutionen wie BNP Paribas, Deutsche Bank und Credit Suisse, aber auch Versicherungskonzerne wie die Allianz experimentieren bereits mit Vertragstechnologien und -systemen basierend auf der Blockchain-Technologie.

Capgemini

Capgemini

[…] Verbraucher müssen einen Großteil der finanziellen Last einer noch immer manuellen Abwicklung tragen. […] doch die Distributed-Ledger-Technologie kann das gesamte Vertragswesen revolutionieren und wird dies auch tun wird. Die Risiken werden geringer, die Kosten sinken und die Effizienz wird steigen. Davon profitiert nicht nur die Industrie, sondern insbesondere Verbraucher sparen Zeit und Geld durch kostengünstige und reibungslose Prozesse.“

Dr. Stefan Huch, Leiter Payments & Blockchain bei Capgemini Consulting

Smart Contracts – digitale Verträge

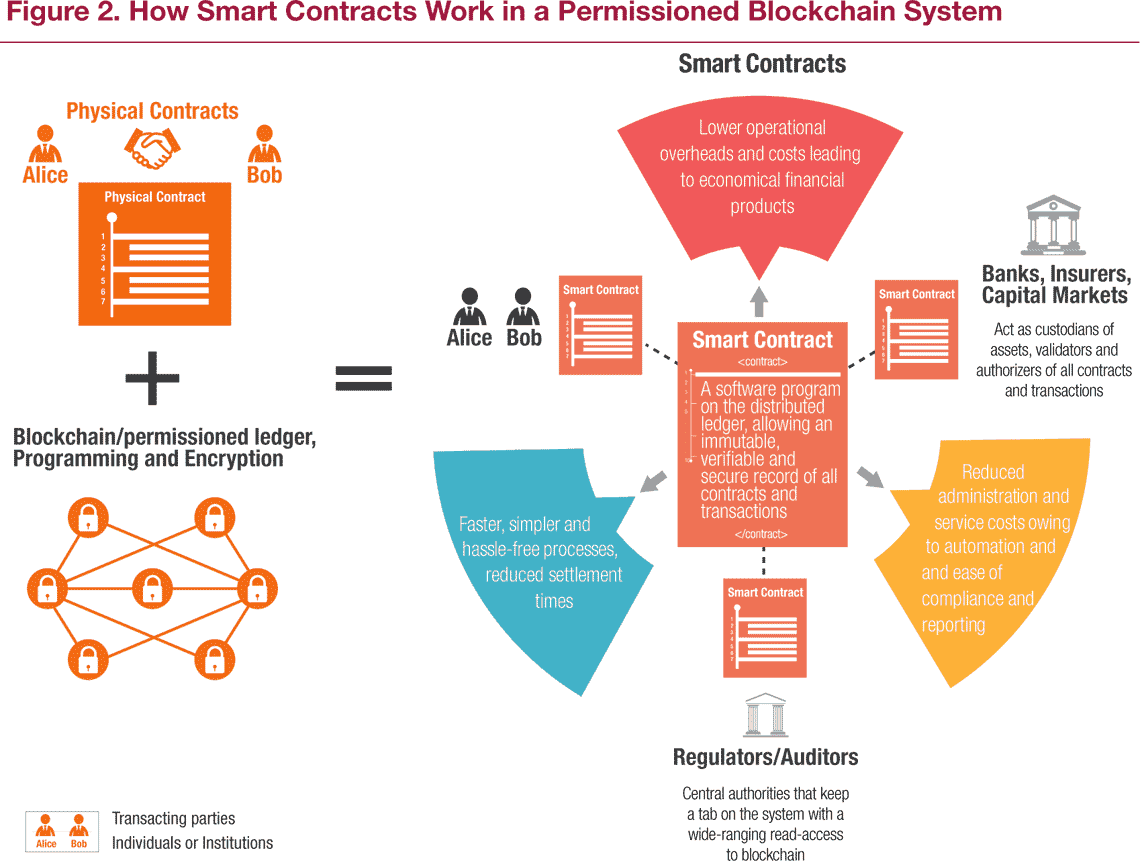

Smart Contracts sind legal bindende Vereinbarungen, die ähnlich wie traditionelle schriftliche Verträge auf einer Reihe an zugestimmten Geschäftsbedingungen beruhen. Im Unterschied zu den physischen Schriftstücken sind sie elektronisch als Software programmiert und werden mittels der Distributed-Ledger-Technologie, die auf der Blockchain-Technologie basiert (in der auch Bitcoin verwaltet wird), auf dezentral geführten Kontobüchern verwaltet. Diese Struktur befähigt die Vertragsprogramme dazu, Aktionen wie Zahlungen automatisch auszuführen, sobald die vereinbarten Vertragsbedingungen erfüllt sind und ohne, dass eine unabhängige Prüfung oder manuelle Verwaltung notwendig wird.

Für die folgenden drei Finanzbereiche identifiziert der Report eine besonders hohe Bedeutung von Smart Contracts sowohl für Verbraucher als auch für Organisationen:

1.Privatkundengeschäft:Im Privatkundengeschäft profitieren insbesondere persönliche Darlehen und Hypotheken von der Abwicklung über intelligente Verträge. Durch sie können papierbasierte Gutachten und Dokumentationsprozesse abgeschafft, Interaktionszeiten zwischen den verschiedenen Parteien zur Prüfung von Antragssteller und Grundstückdetails reduziert sowie Prozesse zum Transfer von Eigentumsrechten vereinfacht werden. Für Verbraucher ergeben sich dadurch Einsparpotenziale von durchschnittlich 430 bis 860 Euro, beziehungsweise von 11 bis 22 Prozent für Hypotheken- und Kontoführungsgebühren. Unterdessen wird erwartet, dass Banken allein in den USA und der Europäischen Union durch den niedrigeren Verwaltungsaufwand zwischen 3 und 10 Milliarden Euro Kosten senken können.

2.Versicherungswesen:Ein Smart-Contract-System bringt alle Akteure der Versicherungswertschöpfungskette – Verbraucher, Versicherer, Schadensfallabwickler und Drittanbieter – auf einer einzigen Plattform zusammen. Die Verarbeitung von Versicherungsansprüchen in den Bereichen der Kranken-, KFZ-, Hausrat- und Reiseversicherung kann bedeutend schneller abgewickelt werden, wenn die beteiligten Parteien weniger Formulare ausfüllen müssen. Im Bereich der privaten KFZ-Versicherung beispielsweise errechnet der Report Einsparpotenziale von weltweit rund 19 Milliarden Euro durch niedrigere Bearbeitungskosten. Schon die Weitergabe der Hälfte der zu erwartenden Effizienzgewinne würde Prämieneinsparungen für Verbraucher von jährlich durchschnittlich bis zu 40 Euro bedeuten.

3.Investmentbanking:Bei Konsortialkrediten beträgt die Dauer der Gutschrift des Kreditbetrags in der Regel 20 Tage und länger. Smart Contracts können Verzögerungen in Prozessen wie Dokumentation, Käufer/Verkäufer Übereinkunft und Abtretungsvereinbarungen reduzieren und die Dauer des Zahlungszyklus für Unternehmenskunden von 20 auf 6 bis 10 Tage senken. Das könnte zukünftig ein zusätzliches fünfprozentiges Nachfragewachstum zur Folge haben, umgerechnet 1,8 bis sechs Milliarden Euro, und zu höheren Einkommen bei gleichzeitig niedrigeren operativen Kosten für die Investmentbanken in den USA und Europa führen. Außerdem würden sich die regulatorischen Kapitalanforderungen sowie die mit den verspäteten Ausgleichszahlungen verbundenen Risiken im Abrechnungszeitraum des anberaumten Darlehens reduzieren.

Capgemini

Die Ergebnisse der Studie basieren auf einer Reihe an Fokusinterviews und ersten Versuchsläufen mit Industrieexperten, Startups im Smart-Contract-Bereich und Finanzwissenschaftlern. Ergänzend fanden auch quantitative webbasierte Analysen im Umfeld der Smart-Contracts und ihrer zugrundeliegenden Prozesse statt.

Den vollständigen Capgemini-Report „Smart Contracts in Financial Services: Getting from Hype to Reality“ können Sie hier (ohne Adressangabe) als PDF herunterladen.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/38275

Schreiben Sie einen Kommentar