WiWo Convention³ (Teil 2): Kryptowährungen, Digitale Konvergenz und Mobile Payment als Customer Service

WiWo Convention

Bargeldlogistik, Mobile Payment und -Ticketing: Vor etwas über einer Woche fand in Berlin die WiWo Convention³ statt. Hier nun der zweite Teil – und die wichtigsten Beiträge zusammengefasst von Rudolf Linsenbarth. Den ersten Teil der Nachbetrachtung finden Sie hier.

von Rudolf Linsenbarth

Dr. Jens Zimmermann MdB

Tsokur Julia/bigstock.com

Kryptowährungen sind Bargeld 2.0

Bevor Herr Zimmermann sich dem Thema Bitcoin widmete, nahm er noch geschickt den Ball von Herrn Schrade von der Bundesbank, bezüglich des War on Cash auf. Er stellte die Frage warum Zahlungen in einer Größenordnung von 50.000 € eigentlich noch in Bar abgewickelt werden müssen. Irgendwie konnte man dabei heraus hören, dass dort ein in überproportional hoher Anteil von grauen Geschäften zu vermuten sei.

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er 11 Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenem Namen.

Rudolf Linsenbarth ist Senior Consultant für den Bereich Mobile Payment und NFC bei COCUS Consulting. Zuvor war er 11 Jahre im Bankbereich als Senior Technical Specialist bei der TARGO IT Consulting (Crédit Mutuel Bankengruppe). Linsenbarth ist einer der profiliertesten Blogger der Finanzszene und kommentiert bei Twitter unter @holimuk die aktuellen Entwicklungen. Alle Beiträge schreibt Rudolf Linsenbarth im eigenem Namen.Ob Bitcoins wirklich so geheim und anonym sind, ist immer noch Gegenstand der Forschung. Möglicherweise wissen wir es erst, wenn Bitcoins flächendeckend in einem Land eingeführt worden sind. Dass solch ein Szenario gar nicht so abwegig ist, erläuterte Zimmermann am Beispiel der Griechenlandkrise. Dort hätte es zum Höhepunkt in den Wochen, als die Bargeldversorgung immer schwieriger wurde, ein kurzes Opportunitätsfenster gegeben. Der ehemalige Finanzminister Varoufakis hatte bereits auch einmal eine Währung Future Coin auf Blockchain Basis vorgestellt. Die Fachwelt hatte in dieser Zeit den Atem angehalten. Mittlerweile ist das Fenster aber wieder geschlossen.

Blockchain wird der Innovationstreiber im Zahlungsverkehr

Hier gibt es entweder die Möglichkeit andere Transaktionen in die originale Blockchain einzubetten. In diesem Fall spricht man von sogenannten „Smart Contracts“. Alternativ können Firmen auch eigene Blockchains betreiben. Dabei stehen dann mit GAPFAM (Google, Apple PayPal, Facebook, Amazon und Microsoft) die üblichen Verdächtigen in der ersten Reihe. Heißester Anwärter ist in Zimmermanns Augen Facebook. Allerdings ist der Zahlungsverkehr viel zu wichtig um hier eine Spielwiese von US Internetgiganten entstehen zu lassen.

Deutschland benötigt dringend Innovationen im Finanzsektor

Wenn man betrachtet, dass PayPal im Jahre 1998 gegründet worden ist, kann man Paydirekt laut Zimmermann als „very late mover“ ansehen. Klar ist, dass Kunden sehr schnell und flexibel reagieren, wenn jemand ihre Bedürfnisse erfüllt.

Die Frage warum wir in Deutschland Entscheidungen wie die Mehrwertsteuer auf Bitcoins treffen. Nur um sie anschließend von Gerichten kippen zu lassen, obwohl eine solche Entscheidung doch eigentlich vorhersehbar war, beantwortete Zimmerman zweiteilig. Zum einen gibt es im Bundestag ein Ressourcenproblem. Außer ihm beherrscht nur noch ein weiterer Abgeordneter das Thema inhaltlich. Seine zweite Antwort, dass für diese Entscheidung das Finanzministerium zuständig sei und die Leitlinien in einem Ministerium immer von oben kommen, interpretiere ich mal folgendermaßen: Ein Finanzminister im Rentenalter hat die allerneusten Innovationen nicht ganz oben auf seiner Agenda.

Dr. Paul-Gerhard Haase MasterCard Worldwide

Neue Einkaufserlebnisse in einer Welt von Digitaler Konvergenz, Identität und Biometrie

Veränderungen in der Welt des Einkaufens und Bezahlens sind für MasterCard in erster Linie Technologie getrieben. An vielen technischen Innovationen ist MasterCard daher auch maßgeblich beteiligt. Beispiele sind kontaktlose Kreditkarten, Smartphone Zahlungen per NFC oder mobile POS Lösungen.

MasterCard

MasterCard geht davon aus, dass in Zukunft jedes Gerät ein commerce Device sein wird. Mit MDES (MasterCard Digital Enablement Service) besitzt das Unternehmen auch die Technologie um sie einzubinden.

Genauso wichtig ist MasterCard der Bereich Biometrie. Hiermit will man die letzte Meile zwischen digitaler und physischer Identität schließen. Im Technik Repertoire sind neben den üblichen Verdächtigen Fingerabdruck und Gesichtserkennung, auch etwas exotischere Verfahren wie die Stimme und permanente Pulsüberwachung. Man darf gespannt sein, wie das beim deutschen Kunden ankommt.

Den Fingerabdrucksensor hat uns Apple ja schon vertraut gemacht.

Mark Hauel DKB

DKB

Mobile Payment, wo kommen wir her und was wünscht sich unser Kunde?

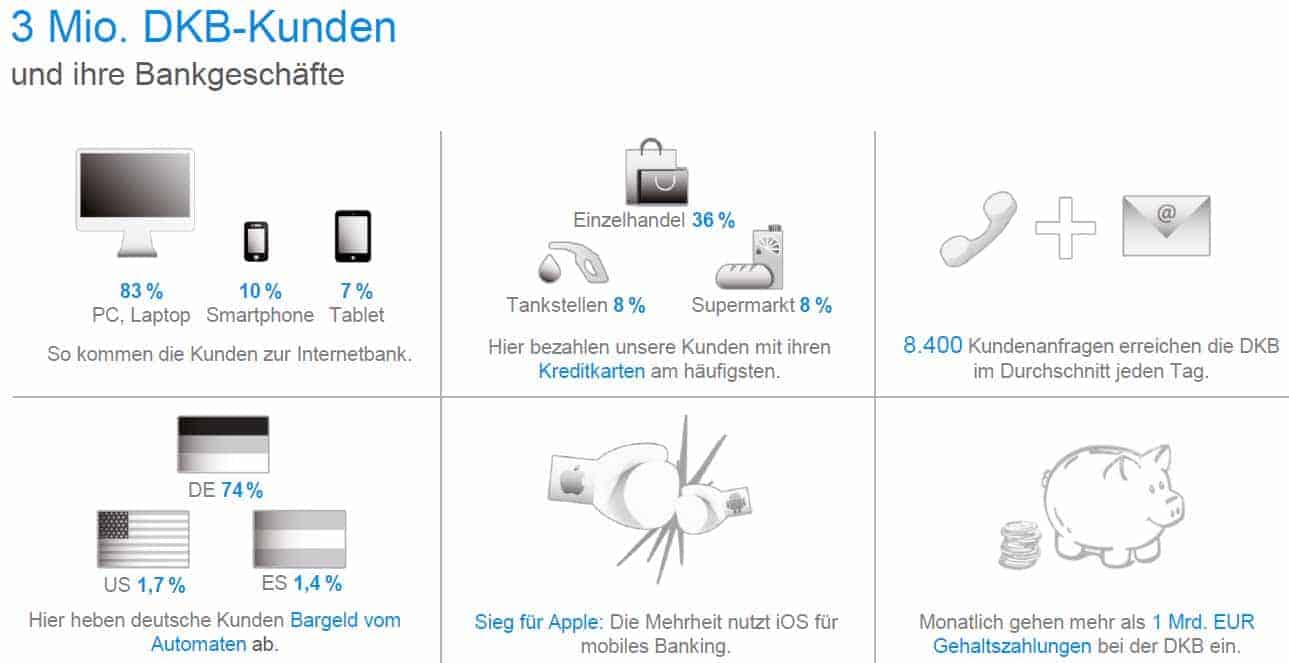

Der Vortrag von Mark Haul von der DKB Bank war gespickt mit interessanten Zahlen zum Zahlungsverhalten der DKB Kunden.

So würden 83 % der Kunden noch das klassische Online Banking am PC vorziehen. Eine Mobile First Bewegung ist trotz der Apps, welche die DKB Bank ihren Kunden anbietet, nicht zu erkennen. Von den Kunden, die ihr Smartphone für das Banking nutzen, wären aber die iPhone Nutzer mit über 50 % klar in der Mehrheit.

DKB

Interessante Zahlen gab es auch zum kontaktlosen Bezahlen. Vor allem den Vorwurf, dass die Händler die Terminals auf NFC umgestellt hätten und es am Engagement der Banken fehle, wollte Haul nicht gelten lassen. Die DKB war in Deutschland First Mover und hatte bereits vor einigen Jahren das komplette Lufthansa „Miles and More“ Kreditkarten Portfolio auf kontaktlos umgestellt. Mittlerweile besitzen auch 90 % der der 3 Mio DKB Kunden eine kontaktlose Kreditkarte.

Dass das Problem aber wohl eher auf der Akzeptanz Seite liegt beweist für Haul die folgende Zahl. In 2014 haben 10.000 DKB Kunden in Australien in einem Monat genauso viele kontaktlose Transaktionen gehabt wie alle anderen Kunden in Deutschland im gleichen Zeitraum.

Dass sich Innovationen für eine Bank lohnen beweist übrigens eine weitere Zahl. Im Oktober 2015 sind bereits 40 % der Neukunden per Video Ident legitimiert worden.

Dr. Oliver Bohl, PAYBACK

payback

Mobile Payment oder The Next Generation of Customer Service

Wie bisher bei allen Vorträgen von Payback hatte Dr. Bohl auch einen schönen Leitfaden der unterhaltsam durch die Welt von PayBack führte. Zum Thema Mobile Payment hatte die Geschichte vier Punkte:

1. Mobile Payment benötigt Simplicity statt Complexity. Alle bisherigen Ansätze würden eher anderes herum starten. 2. Reichweite aufbauen und nicht zerstörenDas Reichweite bereits aufgebaut ist beweisen die folgenden Zahlen. PayBack hat 27 Mio Kunden. Stapelt man deren Karten alle übereinander, ergibt das eine Höhe 30 mal so hoch wie das Bursh Kalifa. Von den 27 Mio Usern nutzen bereits 7 Mio die Payback App. 3. Frequenz

Ein Mobile Payment System verfestigt sich nur wenn es auch genutzt wird. Payback hat diese Frequenz. Der Beweis sind 3 Mio Einsätze jeden Tag. 4. Integration

Das beste Mobile Payment ist das, welches der Kunde überhaupt nicht merkt. Der Kunde soll das Loyalty Programm einsetzen, bezahlen passiert dabei im Hintergrund.

Wie das dann in der Praxis aussieht, dazu wollte Dr. Bohl sich dann aber nicht näher äußern. Auch die Frage warum das Projekt um ein halbes Jahr verschoben worden ist wurde nicht beantwortet. Freundlich wurde das Publikum gebeten sich zu gedulden. PayBack will anscheinend erst im nächsten Jahr das Kaninchen aus dem Zylinder ziehen.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/22512

Schreiben Sie einen Kommentar