World Payments Report 2017: Deutschlands bargeldlose Zahlungen steigen überdurchschnittlich

Capgemini

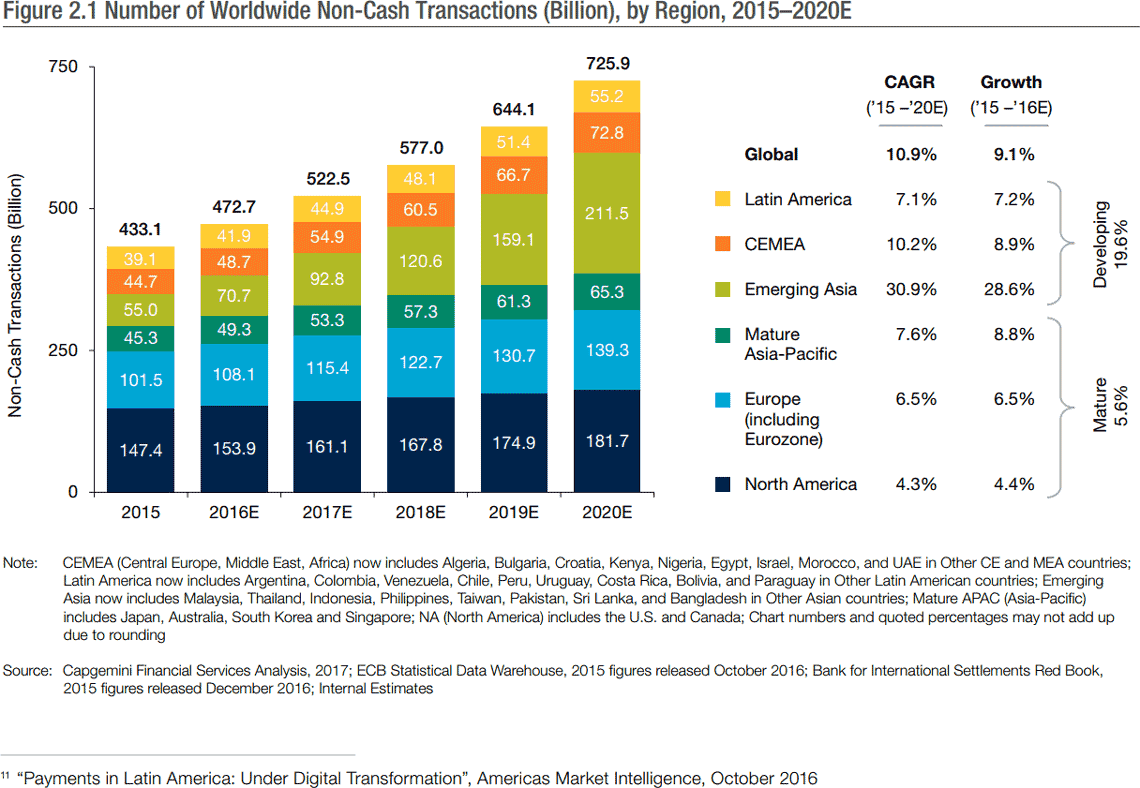

Das Volumen der weltweiten bargeldlosen Zahlungen wird voraussichtlich um durchschnittlich 10,9 Prozent bis 2020 ansteigen und damit fast 726 Milliarden Transaktionen erreichen, so die Prognose des World Payments Report 2017 (WPR 2017). Der heute von Capgemini zusammen mit der BNP Paribas veröffentlichte Report sagt, dass Zahlungen zwischen Unternehmen (Business to Business/B2B), mittelständischen Firmen und Behörden weltweit zunehmen. Bei der Anzahl dieser Zahlungen wird eine jährliche Wachstumsrate von 6,5 Prozent in den Jahren 2015 bis 2020 vorhergesagt. Das sind mehr als 122 Milliarden Transaktionen im Jahr 2020.

Bargeldlose Zahlungen sind zwischen 2014 und 2015 um 11,2 Prozent auf 433,1 Milliarden Transaktionen weltweit gestiegen. Das ist das stärkste Wachstum in den letzten zehn Jahren.

In Deutschland gab es im Vergleich zu den entwickelten Märkten überdurchschnittlich mehr bargeldlose Zahlungen. Diese stiegen von 2014 bis 2015 um 8,8 Prozent auf insgesamt 19,6 Milliarden Transaktionen an. Das Elektronische Lastschriftverfahren (Zahlung mit einer Debitcard und Unterschrift im Einzelhandel) ist in Deutschland das am meisten genutzte bargeldlose Zahlungsverfahren. 51 Prozent aller bargeldlosen Zahlungen (insgesamt fast 10 Milliarden) wurden 2015 mit diesem Verfahren getätigt.

Capgemini

Ungeachtet der stetigen Zunahme digitaler Zahlungen bleiben Barzahlungen die Norm, besonders bei niedrigwertigen Transaktionen. Der diesjährige WPR geht davon aus, dass verschiedene Faktoren das bargeldlose Zahlen auch in der Zukunft vorantreiben. Dazu gehören unter anderem vernetzte Häuser, Mobilität und Unterhaltungsmedien ebenso wie unterschiedliche Zahlungskanäle, die kontaktlos, in Kleidung integriert oder in der erweiterten Realität (augmented Reality) sein können.

Die zunehmende Digitalisierung der Zahlungen zwischen Unternehmen (B2B) beeinflusst regionale Trends. In den entwickelten Märkten der Asien-Pazifik-Region3 (APAC) nutzen kleine und mittelständische Unternehmen digitale Rechnungen, virtuelle Karten sowie ein Cloud-basiertes Finanz- und Rechnungswesen. Im aufstrebenden Teil Asiens sind aufladbare Karten bei Unternehmen beliebt, um die Zahlungen in der Lieferkette zu vereinfachen und zu sichern.

Ein neues Zahlungs-Ökosystem entsteht

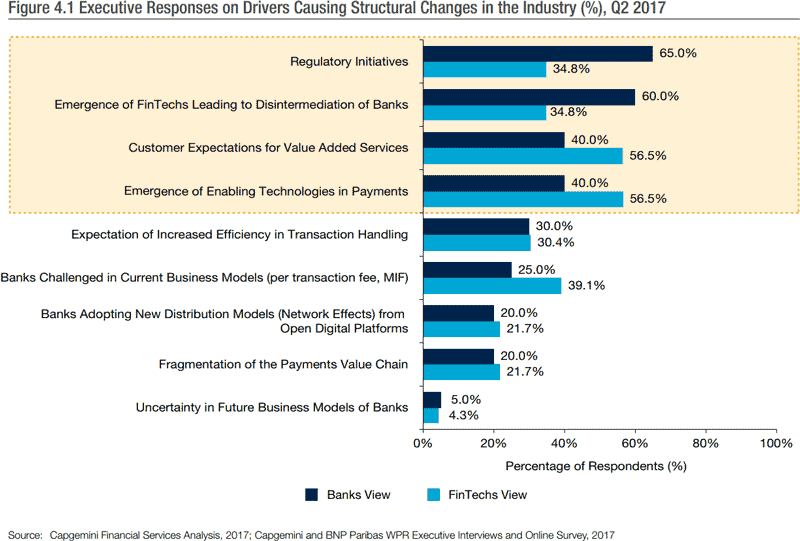

Der WPR 2017 betont besonders die Entstehung eines neuen Zahlungs-Ökosystems. Zu diesem Wandel tragen vor allem die dynamische Regulierungslandschaft einschließlich der Anforderungen der EU-Zahlungsdiensterichtlinie PSD24, FinTechs, steigende Unternehmens- und Kundenerwartungen an Mehrwertdienste sowie neue Zahlungs-Technologien bei.

Capgemini

Banken bietet sich die Gelegenheit, ihre Angebote in Zusammenarbeit mit FinTechs und Drittanbietern zu verbessern. Innovative Technologien und damit verbundene Branchenvorteile wie offene APIs, Echtzeitüberweisungen, Blockchain und regulatorische Standardisierung bieten die große Chance, in einem kompetitiven Umfeld, Umsätze zu steigern.“

Markus Nenninger, Head of Payments Capgemini Deutschland

Neue Chancen für Finanzabteilungen in Unternehmen

Capgemini

Welche Chancen und Herausforderungen sich für die Finanzverwaltung in Unternehmen durch das neue Zahlungsökosystem ergeben, wird im Report anhand einer Expertenbefragung untersucht. Die Forderungen der Finanzabteilungen nach besseren, zuverlässigeren End-to-End-Diensten wirken sich auf das Zahlungsökosystem aus. In Zeiten des intensiven Wettbewerbs können Banken die Chance nutzen, um das Geschäft mit bestehenden Firmenkunden zu pflegen und gleichzeitig neue Klientel anzuwerben. Das Finanz-Management wird digital: Sich wiederholende Aufgaben werden automatisiert bearbeitet, wodurch sich Finanzleiter mehr auf die Prognose benötigter Barmittel und auf Betrugsprävention konzentrieren können. In der Handelsfinanzierung untersuchen Banken und FinTechs Blockchain-basierte Verträge zur Optimierung von Prozessen. Bei grenzüberschreitenden Zahlungen experimentieren die Banken bereits intern mit Blockchain-Modellen, um skalierbare digitale Zahlungsplattformen zu entwickeln.

Durch Kooperationen und offene Systeme ergeben sich innerhalb von Finanzabteilungen auch immer größere Sicherheitsrisiken. Dennoch erwarten Unternehmen, dass die Banken ihnen bei der Verbesserung der eigenen Sicherheitsinfrastruktur helfen. Im neuen Zahlungs-Ökosystem interagieren Drittanbieter direkt mit den Kunden der Partnerbanken und stellen dort Fragen zu Datenschutz sowie Sicherheit und identifizieren Angreifer.

Capgemini

Der Report thematisiert auch die zentrale Herausforderung des neuen Zahlungs-Ökosystems: Es fehlt eine Standardisierung. Als Gründe werden die unterschiedlichen Standards und die individuelle Interpretationen dieser durch nationale Regulierungsbehörden genannt.

Multinationale Banken und Unternehmen streben bessere branchenweite Standardisierungen und harmonisierte Regulierungen an. Wenn sich Sicherheitsfragen überwinden lassen, kann sich durch mehr Zusammenarbeit und Partnerschaften innerhalb des neuen Zahlungs-Ökosystems ein Mehrwert für Unternehmen, Banken und FinTechs ergeben. Das neue Ökosystem mag einen Großteil, aber nicht alle Herausforderungen, denen sich Banken und Unternehmen stellen müssen, abbauen. Branchenteilnehmer können sich auf Ungewissheiten durch die Zusammenarbeit mit Banken und Partnern und mit entsprechender fachlicher Expertise vorbereiten, während sich das Zahlungs-Ökosystem entwickelt.“

Bruno Mellado, Global Head of Payments und Receivables bei BNP Paribas

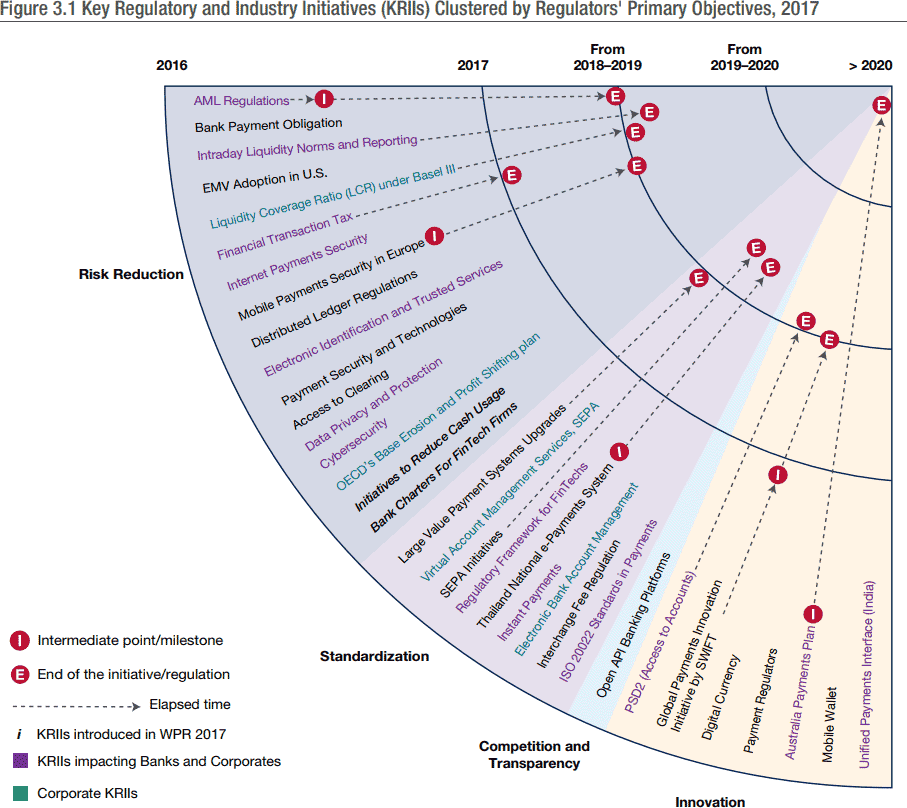

Auswirkungen von zentralen Regulierungs- und Brancheninitiativen

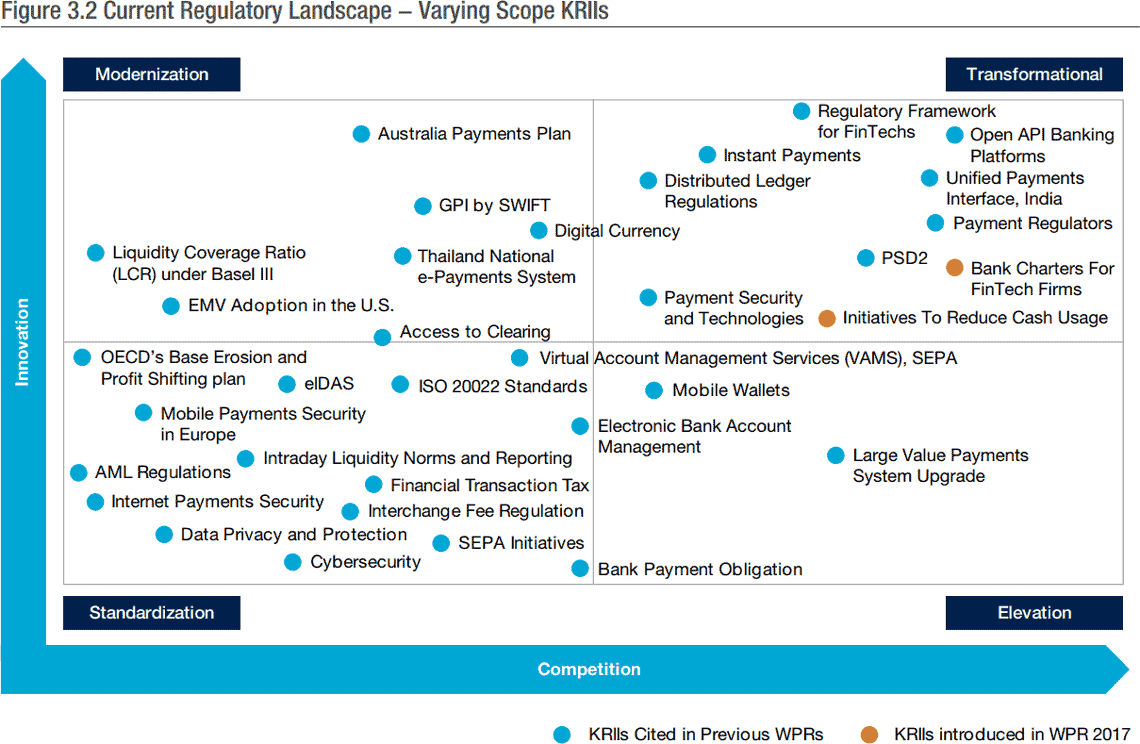

Der Report macht zentrale Regulierungs- und Brancheninitiativen, die auf Wettbewerb und Risikominderung ausgerichtet sind, für ein komplexes Regulierungsumfeld verantwortlich, da sie den Wettbewerb unter den Dienstleistern anregen und traditionelle Segmente der Wertschöpfungskette im Zahlungsverkehr stören. Allerdings haben diese Initiativen auch das Potenzial, die Standardisierung und Transparenz zu verbessern, wodurch sich für den Kunden wesentliche und langfristige Innovationen ergeben könnten. Die Richtlinien, die seit der Veröffentlichung des World Payments Report 2016 eingeführt wurden, konzentrieren sich auf digitale Währung und auf die Reduzierung von Bargeld, FinTechs sowie APIs.

Capgemini

Der Bericht thematisiert außerdem auch die Herausforderungen, mit denen sich die Interessenvertreter bei der Umsetzung der PSD2-Richtlinie in Europa konfrontiert sehen. Wenn die überarbeitete PSD2 im Januar 2018 eingeführt wird, geht Europa einen wichtigen Schritt in Richtung eines kompatiblen digitalen Marktes. Es werden weitreichende Effekte für den Bankensektor, Zahlungsdienstleister, FinTechs und Unternehmen erwartet. Im WPR 2017 wird allerdings auch betont, dass ein Mangel an regulatorischer Koordination und ein integriertes Datenmanagement unter den EU-Banken zu widersprüchlichen Zielen sowie konkurrierenden Agenden führen könnte und damit die erwartete Standardisierung und Transparenz ausbleibt. Auf Echtzeitüberweisungen, Bargeldreduktion und Cyber-Security bezogene Richtlinien könnten für Zahlungsdienstleister wie Katalysatoren wirken, indem sie Lösungen schaffen, die die Kundenzufriedenheit erhöhen.

World Payments Report 2017

Der diesjährige World Payments Report bietet Einblicke in die Zahlungsmärkte. Die Primäruntersuchung für den WPR 2017 besteht aus einer Online-Befragung, die im Juni 2017 unter Branchenteilnehmer aus den Bereichen Banken, FinTechs, Nichtbanken FSIs und Unternehmen durchgeführt wurde. Zudem wurden Experteninterviews geführt. Die Erkenntnisse aus der Umfrage und den Interviews sind in die Analysen des Reports eingeflossen. Der vollständige „World Payments Report 2017“ steht nach Registrierung mit Angabe der Kontaktdaten hier zum Download bereit.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/58356

Schreiben Sie einen Kommentar