zeb.Privatkundenstudie 2018: Negative Aussichten für das deutsche Retail-Banking

obs/zeb

Die negative Entwicklung des Privatkundengeschäfts hat sich im Jahr 2017 weiter fortgesetzt und einen neuen Tiefpunkt der Dekade bei Ertragslage und Ergebnis erreicht, besagt die aktuelle zeb.Privatkundenstudie 2018 der Strategieberatung zeb. Ohne Gegenmaßnahmen sieht auch die Prognose für die nächsten fünf Jahre düster aus. Der zumindest teilweise digital abgeschlossene Anteil im Neugeschäft macht bereits einen großen Anteil aus und nimmt weiter zu. Folglich ist eine forcierte digitale Transformation notwendig, um dem sinkenden Ertragspotenzial der Banken entgegenzuwirken.

Den Banken ist es trotz positiver Wirtschaftslage sowie der Anstrengungen, ihr Geschäft rentabel zu gestalten, nicht gelungen, die anhaltenden Belastungen aus Niedrigzinsen, Digitalisierung und Regulierung zu kompensieren. Prognostiziert man Ertrags- und Ergebnisentwicklung auf Basis makroökonomischer Einflussfaktoren, dann zeigt sich das Ausmaß der notwendigen Gegenmaßnahmen. Ohne fundamentale Transformationen im Geschäftssystem werden die deutschen Banken das Privatkundengeschäft auf absehbare Zeit nicht profitabel betreiben können. Zu diesem Ergebnis kommen die Szenarioanalysen der aktuellen Privatkundenstudie von zeb.

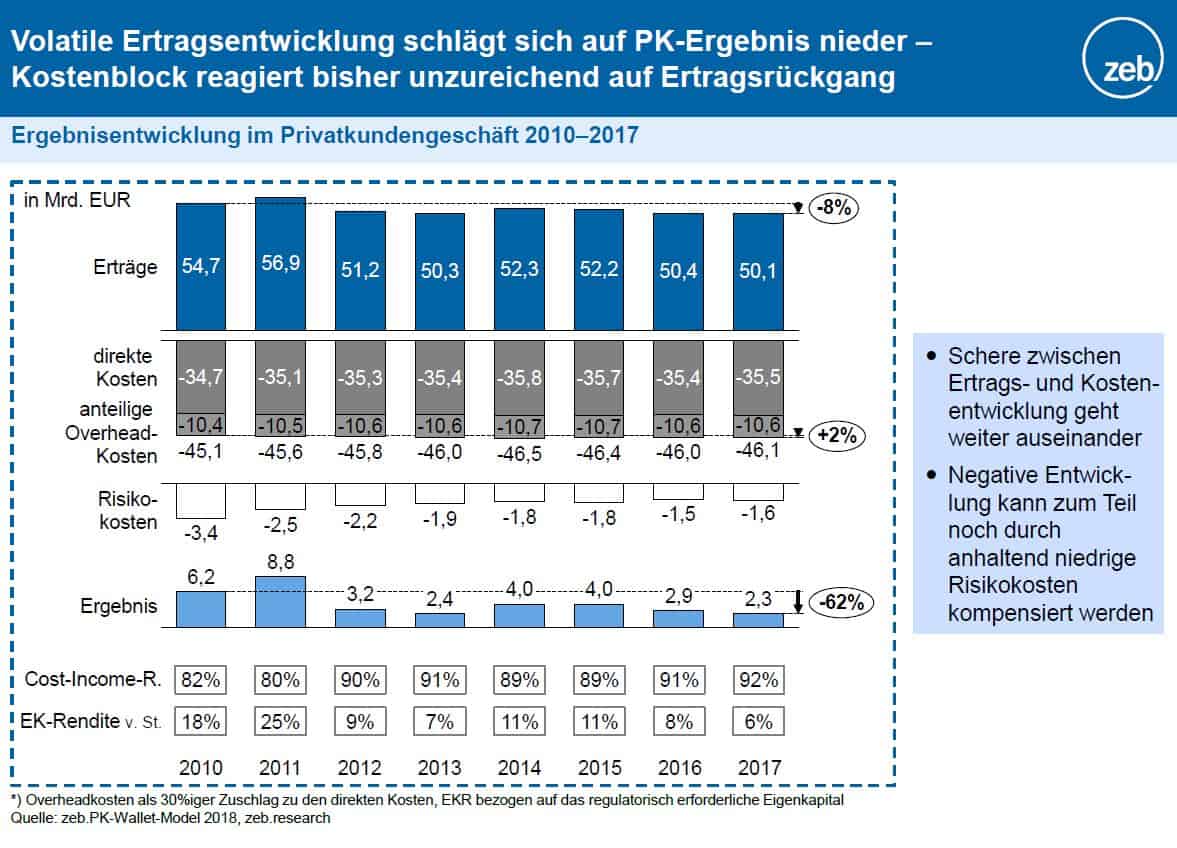

Beliefen sich die Erträge zu Beginn der Dekade noch auf fast 55 Mrd. EUR, so sind sie zum Ende des Jahres 2017 auf rund 50,1 Mrd. EUR gesunken. Wesentliche Ursache ist der Verlust von ca. der Hälfte der Einlagenerträge, die 2010 noch 14,6 Mrd. EUR ausmachten. Ein derartiges Abschmelzen der Ertragsbasis resultierte in 2017 in einem Branchenergebnispool von gerade noch ca. 2 Mrd. EUR.

obs/zeb

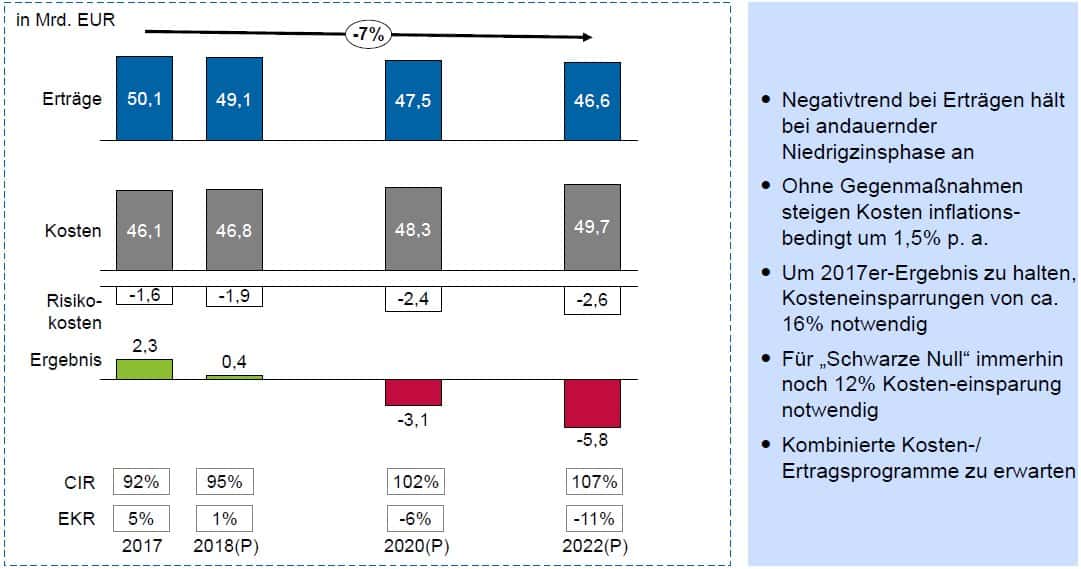

Die negative Entwicklung droht, sich bis zum Jahr 2022 weiter fortzusetzen. Bis dahin erwarten die zeb-Experten im Privatkundengeschäft ein Absinken des Ertragspotenzials in Deutschland auf dann 45,6 Mrd. EUR. Bei einer leichten tendenziellen Normalisierung der Risikokosten und ohne weitere Verbesserungen der Kostenbasis resultieren daraus substanzielle Verluste. Ohne Gegenmaßnahmen dürfte das Ergebnis im deutschen Privatkundengeschäft in den nächsten fünf Jahren auf dann fast -6 Mrd. EUR sinken.

zeb

Unsere Einschätzung des Ertragsentwicklungstrends im Retail-Banking bleibt leider negativ. Wenn man die daraus resultierende Ergebnislücke in einer Planung und Agenda für die nächsten Jahre nicht durch Hoffnung auf Besserung des Zinsumfelds schließen möchte, bleibt nur ein beherzter Umbau des Geschäftssystems.“

Ulrich Hoyer, Partner bei zeb und Spezialist für das Retail-Banking

Würde man nur am Kostenhebel ansetzen, wären z. B. für eine Stabilisierung auf dem Ergebnisniveau von 2017 effektive Kostensenkungen von 16 % notwendig. Ein solches einseitiges Programm könnte für manchen zu einem Hase-Igel-Rennen werden, in dem Verbesserungen der Kostensituation durch Ertragsverluste überkompensiert werden. Dieses gilt vor allem, wenn Anbieter die Verschiebungen im Kaufverhalten ihrer Kunden unterschätzen und zu wenig in die Entwicklung digitaler Angebote investieren. Prognosen besagen, dass künftig etwa 31% des Neugeschäfts voll digital abgeschlossen werden und weitere 34% über eine Mischform zwischen Online und Offline zum Abschluss kommen. Neben dem bereits jetzt häufig digital abgeschlossenen Liquitäts- und Wertpapiergeschäft werden vor allem Finanzierungen künftig stärker in den Online-Fokus rücken.

zeb

Marktforschungsbasierte zeb-Analysen zeigen, dass mehr als die Hälfte der heutigen Branchenerträge in den nächsten fünf Jahren über zumindest teilweise digitale Kaufprozesse neu verteilt werden. Wer hier kein adäquates Angebot vorlegen kann, dem droht mittelfristig der Verlust existenzsichernder Wettbewerbsfähigkeit.“

Dr. Marc Buermeyer, Co-Leiter der zeb-Practice Group Retail-Banking

Eine zukunftsgerechte Planung erfordert eine vom Kunden gedachte Weiterentwicklung digitaler Angebote und Interaktionsplattformen – sowohl im Tagesgeschäft als auch für die langfristige Finanzoptimierung. Neue digitale Angebote und Vertriebsgrundlagen sind am veränderten Ertragspotenzialmix auszurichten. Sie müssen Grundlagen zur Absicherung des Provisionsgeschäfts werden und auf das Kreditgeschäft ausgerichtet sein.

Banken stehen dabei zunehmend im Wettbewerb nicht nur mit FinTechs, sondern auch mit Big-Tech- oder Aggregator-Plattformen. Internationale Beispiele zeigen die Potenziale der Digitalisierung für etablierte Banken. So nutzt z. B. im US-amerikanischen Markt ein merklicher Anteil der Kunden virtuelle Assistenzsysteme oder einen Robo-Advisor, der auch im deutschen Markt sukzessive Fuß fasst. Die für die digitale Transformation notwendigen Investitionen sind in der finanziellen Planung ebenso vorzusehen wie teilweise durch Ertrags- und Kostenmaßnahmen zu verdienen.

Aus Sicht der Allgemeinheit gibt es in diesem harten Wettbewerb im Privatkundengeschäft jedoch auch einen Silberstreif am Horizont. Der Wettbewerb zwingt alle Anbieter dazu, sich immer stärker am Nutzen ihrer Leistungen für die Kunden auszurichten. Die hohe Veränderungsdynamik wird deshalb in den kommenden Jahren für die Kunden eine stetige und Verbesserung der Bankleistungen und -services mit sich bringen, aber auch stärkere Umschichtungen bei der Verteilung des Ertragspotenzials zur Folge haben. Zumindest für die schnellen, technologisch innovativen und eng am Kundenbedarf ausgerichteten Marktteilnehmer ist das eine Chance im rückläufigen Markt.

Ein Download der Studie ist bisher nicht möglich.pp

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/79458

Schreiben Sie einen Kommentar