Instant Issuing bei N26: Alles Instant oder was?

Rudolf Linsenbarth

Am 6. April ging N26 mit folgender Pressemeldung an den Start: COVID-19: N26 führt digitale Karten-Versionen ein. Das heißt, der Provisionierungsprozess für die digitalen Karten in Apple und Google Pay kann direkt nach der Kontoeröffnung durchgeführt werden. Eine Verbesserung für Kunden, die im Zuge der Corona-Krise Mobile Payment nutzen wollen und dafür nicht erst auf die Zustellung der physischen Karte warten müssen. Aber: Ist das jetzt etwas Neues und hat N26 mit seinem Instant Issuing nun ein Alleinstellungsmerkmal?

von Rudolf Linsenbarth

Um die Frage zu beantworten, gehe ich einmal ein paar Jahre zurück. Die Idee von Instant Issuing ist nämlich schon älter. In den Zeiten, als es nur Plastikkarten gab, wurde folgende Idee geboren. Der Kunde geht in eine Bankfiliale, eröffnet ein Konto und kann seine Kreditkarte direkt mitnehmen.

Entrust Datacard

Damit das auch für EMV-Karten möglich ist, haben Firmen wie Entrust Datacard Drucker wie den CD820 im Angebot, die über eine gesicherte Datenleitung zum Banken-Rechenzentrum verfügen. Somit ist es möglich, den Chip der Karte in Echtzeit zu personalisieren. In den USA konnten sich einige Banken für dieses Konzept begeistern. Ich wüsste aber in Deutschland niemanden, der solch ein Produkt im Angebot hat.

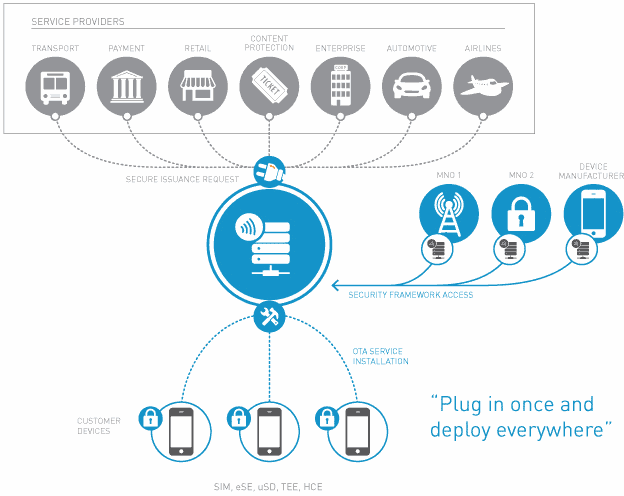

Gemalto Trusted Service Hub

Tot war das Thema Instant Issuing damit aber nicht. Mit dem Aufkommen von Mobile Payment wurde die Idee wieder hervorgeholt. Warum nicht die Rechenzentren aller Banken mit allen Mobilfunkprovidern über einen großen Sicherheits-Hub verbinden? Damit können die Karten direkt auf die SIM Karten provisioniert werden. Die Firma Gemalto wollte sich hier als führende Drehscheibe mit ihrem Trusted Service Hub in Position bringen. Das Projekt war übrigens nicht auf Bankkarten reduziert, wie das nachfolgende Schema zeigt:

Gemalto

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter (@holimuk) die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.

Rudolf Linsenbarth beschäftigt sich mit Mobile Payment, NFC, Kundenbindung und digitaler Identität. Er ist seit über 15 Jahren in den Bereichen Banken, Consulting, IT und Handel tätig. Linsenbarth ist profilierter Fachautor und Praktiker im Finanzbereich und kommentiert bei Twitter (@holimuk) die aktuellen Entwicklungen. Alle Beiträge schreibt Linsenbarth im eigenen Namen.Wo es hakt, sind meistens die Prozesse, die diesem Instant Issuing vorgelagert sind.“

Für die weiteren Betrachtungen beschränke ich mich erst einmal auf das Apple-Pay-Ökosystem, weil hier für alle Banken die Voraussetzungen die Gleichen sind.

Die Banken können zwei verschiedene Möglichkeiten anbieten. Im ersten Fall fügt der Kunde die Karte hinzu, indem er die Apple Wallet öffnet und die Daten der Plastikkarte manuell oder per Smartphone-Kamera mittels OCR überträgt. Wenn das der einzige Weg ist, den die Bank anbietet, ist erst mal Essig mit Instant Issuing direkt nach Kontoeröffnung.

Die andere Customer Journey startet in der Banking App. Exemplarisch vergleiche ich hier den Issuing-Prozess von vier verschiedenen Instituten.

Der Vergleich: Instant Issuing bei vier Instituten

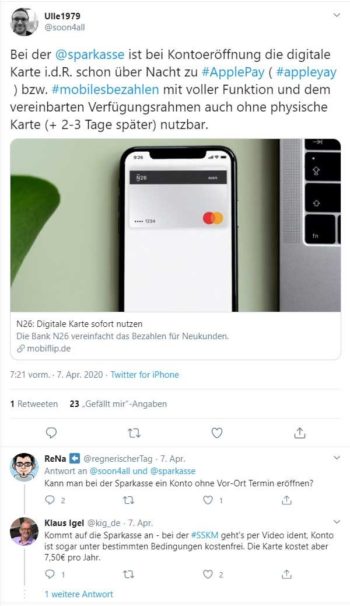

Bei den Sparkassen kann man, sofern die Banking App S-App auf dem iPhone installiert ist, die gewünschte Karte auswählen. Der Vorgang muss abschließend mit einer TAN bestätigt werden. Karten können aber erst hinzugefügt werden, nachdem sie am Vortag „bestellt“ worden sind. Das ist maximal Semi-Instant. Kunden, die gerade erst ihr Konto eröffnet haben, müssen natürlich erst auf die Zugangsdaten warten. Die treffen möglicherweise zeitgleich mit der Plastikkarte ein.

Die Deutsche Bank hat eine virtuelle Debit-Karte im Angebot, die mit Hilfe der Deutsche Bank Mobile App „sofort ausgerollt“ und genutzt werden kann. Der Kunde braucht also nicht erst einen Übernacht-Verarbeitungsprozess abzuwarten. Allerdings geht auch hier nichts, bevor der „INI-Brief“ mit den Zugangsdaten für das Online-Banking eingetroffen ist.

Bei N26 gibt es kein INI-Brief-Problem. Der Kunde erstellt bei der Konto-Eröffnung seinen Zugang zur Banking App. Das Girokonto ist direkt nach der Eröffnung funktionsfähig. Von daher ist eigentlich verwunderlich, dass die Neo-Bank ihren Kunden erst jetzt Instant Issuing ermöglicht. Die Tatsache, dass die virtuelle Karte aber nur 30 Tage nutzbar ist und dann die zugesandte Plastikkarte registriert werden muss, lässt vermuten, dass eine Minimierung des Betrugsrisikos der Treiber ist.

VIMpay schließlich bietet die Online-Kontoeröffnung mit gleichzeitiger Festlegung der Zugangsdaten und dauerhafter Nutzung der virtuellen Kreditkarte. Das Unternehmen profitiert davon, als Prepaid-Kartenanbieter nur begrenzte Risiken managen zu müssen.

Eine komplette Übersicht, wie die einzelnen Institute Apple Pay umgesetzt haben, gibt es in diesem Finanzszene-Artikel von Hendrik Dahlhoff.

Wie wichtig ist Instant Issuing?

Die Vorteile von Instant Issuing sind immens und dabei meine ich nicht in aller erster Linie den Kundennutzen, seine Kreditkarte sofort verwenden zu können.

Die Möglichkeit, dem Kunden nur eine virtuelle Kreditkarte auszustellen, ist eine Grundvoraussetzung um in Zukunft ohne Plastik auszukommen. Kartenherstellung und Versand dürften bei N26 einen wesentlichen Kostenblock darstellen. Darauf würde man sicher gerne verzichten. Ich kann mir sehr gut vorstellen, dass in absehbarer Zeit kostenlose N26-Konten keine Plastikkarten mehr enthalten.

Aber der mit Abstand wichtigste Grund für Instant-Prozesse ist, dass nur so der Einsatz von Microservices möglich ist, mit denen eine skalierbare, leistungsfähige und kostengünstige IT-Infrastruktur aufgebaut werden kann.“

Das gilt übrigens auch für Instant Payment!

Denys Prykhodov/bigstock.com/N26

Der Schritt von N26, jetzt den Kunden Instant Issuing anzubieten, ist logisch und konsequent. Dass man dabei die mediale Aufmerksamkeitsspanne erhöht, indem man das Thema mit Corona verknüpft, geschenkt.

Die Deutsche Bank beispielsweise hat sich schon auf den Weg gemacht. Weitere Banken werden folgen. Für die girocard wird damit aber neben Apple Pay Kompatibilität und dem Thema Online Payment, eine weitere Baustelle eröffnet.

Die klassischen Banken haben dabei aber ein sehr viel drängenderes Problem: Wie macht man den Kontoeröffnungsprozess echtzeitfähig?

Instant-Konto-Nutzung können trotz Video-Ident, im Gegensatz zu N26, noch nicht einmal die drei großen Online-Banken.Rudolf Linsenbarth

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/104076

Schreiben Sie einen Kommentar