Eine Bank ist nicht genug – technische Spezialisierung verlangt nach mehreren Anbietern

Für viele Deutsche gibt es nicht die eine Bankverbindung. Personen ab 14 Jahren besitzen in Deutschland im Schnitt 1,9 Bankverbindungen. Ein Grund dafür ist die technische Spezialisierung vieler Institute. So gibt es nicht die eine perfekte Bank, sondern verschiedene Anbieter, die sich auf unterschiedliche Geschäftsbereiche konzentrieren. Das Ergebnis: Kunden suchen sich die Institute heraus, die zusammen ihren Ansprüchen entsprechen. Das hat eine Umfrage des Ipsos Finanzmarktpanels mit rund 20.000 befragten Haushalten pro Quartal gezeigt.

Ipsos

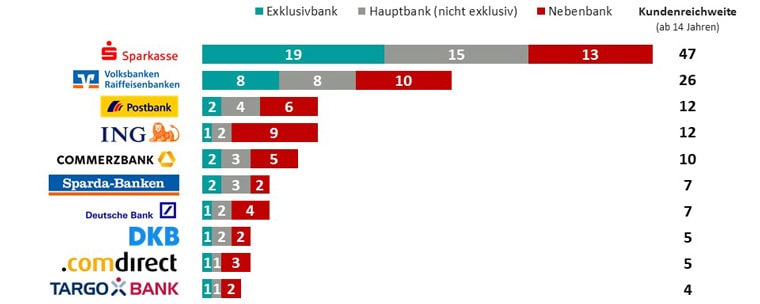

Viele Bankkunden haben Konten bei anderen Instituten

Ipsos (Website) unterscheidet in der Befragung zwischen drei verschiedenen Bankverbindungstypen: Exklusiv-, Haupt- und Nebenbankverbindung. Eine Exklusivbankverbindung besteht bei Bankkunden, die nur bei einem Finanzinstitut ein Konto besitzen. Hauptbankverbindungen zeichnen sich dadurch aus, dass diese Bankverbindung für alltägliche Geschäfte, wie Mietzahlungen und Gehaltseingang, verwendet wird. Hauptbankverbindungen sind allerdings nicht exklusiv. Nebenbankverbindungen hingegen sind Kundenbindungen zu Gesellschaften, welche für alle weiteren Zwecke verwendet werden.

Knapp die Hälfte aller Deutschen ab dem Alter von 14 Jahren besitzt ein Konto bei der Sparkasse.“

Allerdings sind nur 19 % aller Sparkassenkunden Exklusivbankkunden, haben also kein weiteres Konto bei einem anderen Geldinstitut. Die Mehrheit der Sparkassen-Kunden besitzt mindestens eine zusätzliche Verbindung bei einer anderen Bank.

Spezialanbieter profitieren von technologischen Vorsprüngen

Jedoch sind es laut Ipsos gerade die Nebenbanken, die für ihre Spezialisierung geschätzt werden. Das zeige sich bei der Auswertung der Produkttypen, die üblicherweise bei einer Nebenbank genutzt werden. So bestehen fast doppelt so viele Tagesgeldkonten bei Nebenbankkunden verglichen mit Hauptbanken. Bei depotbezogenen Produkten ist er Anteil sogar 2,4-fach so hoch wie bei Hauptbanken. Konkret geben 16 % der befragten Personen an, ein Depot bei der eigenen Haupt- oder Exklusivbank zu besitzen, bei der Nebenbank sind es ganze 39 %.

Diese Ergebnisse lassen Rückschlüsse auf die Nutzungstendenzen der Deutschen zu. Der Wechsel einer Hauptbank, auf dem alltägliche Zahlungsströme ein- und ausgehen, ist oftmals mit großem Aufwand verbunden. Allerdings ziehen Bankkunden in vielen Fällen angebotene Tagesgeldkonten oder Depots von Nebenbanken vor.

Dies sei vor allem darauf zurückzuführen, dass Spezialanbieter häufig einen technologischen und kalkulatorischen Vorsprung bei bestimmten Produkten haben.“

Insbesondere Direktbanken ohne Filialstruktur weisen einen auffällig niedrigen Anteil an Exklusivkunden auf. Die Mehrheit der Kunden von Direktbanken wie der ING oder DKB sind Nebenbankkunden. Viele Deutsche scheinen also die Vorzüge von Direktbanken zu schätzen, verlassen sich allerdings nur selten ausschließlich auf solche. Die Verankerung von Filialbanken ist weiterhin wichtig, trotz dem deutschlandweit anhaltenden Trend der Filialschließungen.

Ipsos

Das Zeitalter der Exklusivbank ist sicherlich nicht komplett vorbei, allerdings wird der Spagat für die Gesellschaften immer schwieriger. Die Zins- und Gebührenlage hängt außerdem stark mit der Politik der EZB zusammen und hier erwarten uns im Rahmen der aktuellen Inflation ein paar spannende Jahre.“

Robert Kraus, Finanzexperte bei Ipsos

Zur Methodik der Befragung

Bei der Umfrage handelt es sich um eine bevölkerungsrepräsentative Sonderanalyse des Ipsos Finanzmarktpanels, in dem pro Quartal 20.000 Haushalte in Deutschland zu ihren Aktivitäten im Finanzmarkt befragt werden. Dabei werden Bestände, Neuabschlüsse inklusive Informationsprozess und Kündigungen in den Bereichen Bankendienstleistungen, Versicherungen und Bausparen erfasst. Das Ipsos Finanzmarktpanel analysiert die Faktoren, welche die kurz- und mittelfristige Geschäftsentwicklung von Geldinstituten, Versicherungen und Bausparkassen prägen.

Mehr Informationen zu der Befragung und den Ergebnissen finden Sie hier.ft

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/142609

Schreiben Sie einen Kommentar