Kernbanksysteme: Mehr Wettbewerb durch DLT?

Im Zuge der Etablierung neuer und vernetzter Finanz-Ökosysteme werden agile und innovative Core-Banking-Lösungen bedeutender. Offene Schnittstellen verknüpfen Finanztechnologie-Unternehmen (FinTechs) mit (Challenger)-Banken und untermauern zudem den Weg in die Cloud und Blockchain. Die IT-Legacy bereitet vielen (Voll)-Banken jedoch Kopfzerbrechen und rückt immer öfter die Frage „Make or buy?“ in den Mittelpunkt des Geschehens. Bislang ist die Wettbewerbsintensität im deutschen Markt für Kernbanksysteme (Website) allerdings gering. Ob das tatsächlich so bleibt, wird die Zukunft zeigen. DLT-Technologien könnten den Wandel schon bald einleiten.

von François Baumgartner

Photonphoto/bigstock

zeb

DLT steht für Distributed Ledger Technology, also eine Technologie, die es ermöglicht, vielfach verteilte digitale Kopien eines Transaktionsregisters vorzuhalten. Das Konstrukt ist vergleichbar mit dem Kontobuch in der Welt der Finanzbuchhaltung, nur mit dem Unterschied, dass mit DLT beliebig viele digitale Kopien des Kontobuchs auf unterschiedlichen Rechnern in einem elektronischen Netzwerk liegen können. DLT sorgt dafür, dass diese Kopien stets miteinander abgeglichen werden und jegliche Manipulationen dieser Kopien durch den Einsatz von Verschlüsselungstechniken de-facto unterbunden werden.“

Primoz Perc, Partner zeb

Überdies gäbe es nach Ansicht des Experten unterschiedliche Möglichkeiten, das Universum der DLT-Ansätze zu strukturieren. Eine wichtige Unterscheidung sei beispielsweise die zwischen öffentlichen und privaten DLTs und damit die strategische Entscheidung, wer beziehungsweise welcher Kreis von Nutzern die verteilten Transaktionsaufzeichnungen tatsächlich sehen darf. Auch muss Einigkeit zwischen allen Usern hergestellt werden können, dass ein gegebener Zustand des verteilten Transaktionsregisters korrekt ist. Das gelingt bei Bitcoins und der Blockchain bekanntermaßen über den „proof-of-work“-Algorithmus, so zeb-Experte Perc. Aber was folgt daraus für die Banken?

Von der Konsensvereinbarung zum regulatorischen Reporting?

Befeuert durch die Zahlungsdienstrichtlinie PSD2 und das elektronische Wertpapiergesetz (eWpG) steht für Finanzinstitute schon lange fest: Wer sich nicht verändert, wird verändert oder verschwindet vom Markt. Technologischen Innovationen muss folglich frühzeitig Beachtung geschenkt werden, findet auch Carsten Hahn, Senior Partner bei Capco und Fachmann für die Anwendungsbereiche der Blockchain:

Capco

Die zielgerichtete Nutzung der ,Blockchain-Technologie‘ ist keinesfalls eine ,Spielerei‘, sondern bietet sowohl nationalen als auch internationalen Banken wie auch allen relevanten Industrien, valide und nachhaltige Vorteile auf unterschiedlichen Ebenen.“

Carsten Hahn, Senior Partner Capco

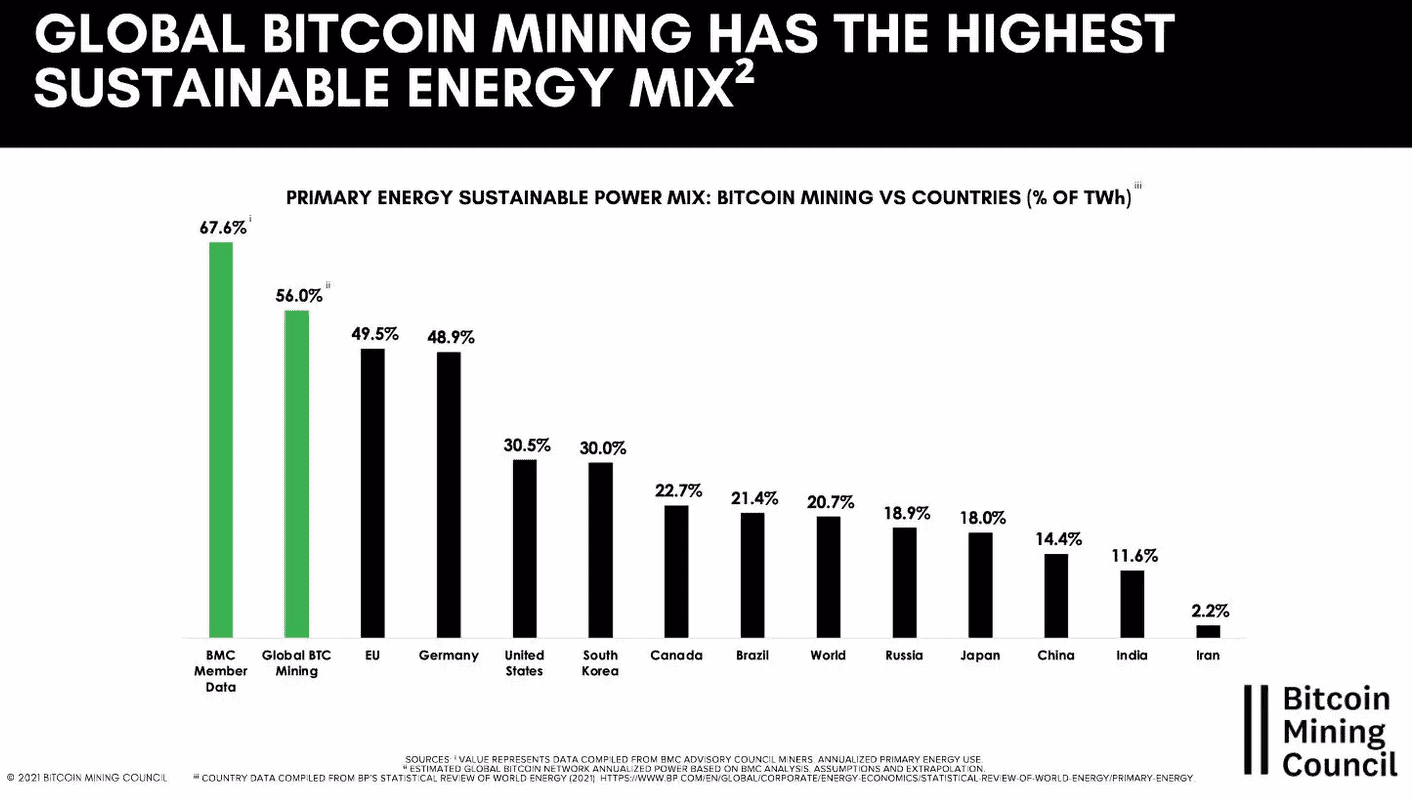

Auch beim Thema Energieverbrauch von DLT-Technologien gibt es noch viel Aufklärungsarbeit zu leisten. Zwar ist der Energieverbrauch, allein beim Bitcoin Mining sehr hoch, jedoch stellt sich auch die Frage, woher die Energie tatsächlich herkommt.

Unabhängig davon: Unter diesem Innovationshype erweitern Anbieter von Banking-as-a-Service-Leistungen mittlerweile auch ihr Serviceportfolio rund um Krypto-Dienstleistungen. Somit entstünden laut Hahn ebenso für kleinere Finanzinstitute gute Möglichkeiten, die Technologie zu nutzen, um dedizierte Produktangebote zu entwickeln. Das heißt aber auch: Ob Software etwa zur Tokenisierung von Assets oder Handelssoftware für digitale Werte – beides muss zu Finanzinstituten mit einer jeweils eigenen IT-Legacy genau passen. Damit kommt Kernbanksystemen beim API-Banking eine besondere Bedeutung zu.

Bitcoin Mining Council

Zum Kernbanksystem zählen für gewöhnlich das Hauptbuch (General Ledger) und der Buchungskern (Booking engine). Ersteres kann auch separat, zum Beispiel in SAP geführt werden. Trifft dies zu, verfügt das Kernbanksystem lediglich über ein Nebenbuch. Das API-Banking führt dabei zur Fragmentierung der Wertschöpfungskette bei Finanzdienstleistern. Anstatt einer monolithischen Prozess- und IT-Landschaft einer Bank werden Bankdienstleistungen künftig vermehrt aus einem Netzwerk von unterschiedlichen spezialisierten Anbietern heraus produziert. Ein Anbieter kümmert sich um das Onboarding, ein zweiter um die Vermögensverwaltung, ein dritter um Konto- und Depotführung. Am Ende versammeln sich all diese Anbieter um ein book-of-records, das den Zustand der Transaktion eindeutig dokumentiert, wie etwa den Kontostand. Und gerade hier wird es spannend, meint zeb-Experte Primaz Perc.

Durch DLT ist ein grundlegender Paradigmenwechsel denkbar. Anstatt, dass jede Bank ein solches book-of-records quasi im eigenen Tresor aufbewahrt, kann dieses öffentlich ausgelegt werden. Jede der Parteien könnte – so die Theorie – eigene Aufzeichnungen in einem solchen manipulationssicheren book-of-records tätigen. Der gegenseitige Austausch und die langwierige Abstimmung von Daten entfallen in diesem Modell, Architekturen werden vereinfacht. Dies führt zu einigen interessanten Möglichkeiten: man stelle sich vor, dass auch die Bankaufsicht in dieser Form auf die Daten einer Bank zugreifen kann. Der erhebliche Aufwand, Daten für die Belange des regulatorischen Reporting zu sammeln und diese dann zu Berichten für die Bankaufsicht zu verdichten, entfällt. Stattdessen kann die Bankaufsicht im Pull-Prinzip auf die Daten zugreifen und diese nach eigenen Wünschen aufbereiten.“

Primoz Perc, Partner bei zeb

Gefahren lauern am Horizont

Doch noch befänden sich solche Überlegungen im Anfangsstadium. Auf dem Weg dorthin gäbe es noch viele Herausforderungen zu meistern. Boris Strucken, Leiter Innovationen im Bereich Banking für Europa bei Fidelity Information Services (FIS) sieht jedoch auch Gefahren für Banken als zentrale Player. Er sagt:

FIS

Der größte Unterschied bestünde darin, dass die Daten repliziert und verteilt wären und die Steuerung bzw. Funktionen für die Daten weiterhin in einem Bank-System wären. Das Daten-Management wäre dann getrennt von den Funktionsaufrufen, die diese verwenden. Dieses Architekturprinzip ist dann eine Loslösung von der Bank. Somit könnte durch den Trust der DLT der Mediator Bank entfallen. Dies ist durchaus eine Gefahr – wenn Transaktionen ohne Verwalter abgewickelt werden. Die Technologie übernimmt gänzlich die Rolle der Bank.“

Boris Strucken, Leiter Innovationen Fidelity Information Services

Das Nebenbuch wäre nach Ansicht des FIS-Experten dann verteilt. Die Zusammenführung der Aggregation in ein Hauptbuch wäre eine große Herausforderung, um mit sogenannten Delta-Läufen nur die Änderungen zu erfassen anstatt riesige Datenmengen in der Nacht oder am Monats- und Jahresende zu verarbeiten. Die großen Dataware-Häuser und Data-Lakes würden dann eher der Vergangenheit angehören, so Strucken außerdem. Allerdings müsste weiterhin für ein klassisches Reporting ein Datenuniversum bei der Bank gehalten werden. Dies sei aufwändig, es könnten letztlich nicht wirklich Kosten gespart werden. Ähnlich sieht das auch Primoz Perc, Partner bei zeb:

Es ist davon auszugehen, dass Kernbanksysteme der Zukunft – mal davon ausgehend, dass der Begriff noch angemessen ist – sich vermehrt in Richtung eines Grundrahmens entwickeln werden, der für die grundlegende Orchestrierung von modularen Banking Services sorgen wird. Es ist wahrscheinlich, dass ein DLT-Ansatz die klassische Nebenbuchhaltung nicht vollständig ablösen, sondern vielmehr mit dieser koexistieren wird. Kernbanksystemhersteller werden dann die Möglichkeit anbieten, je nach Szenario, das zentrale Modell oder die verteilte Bestandsführung zu nutzen. Entscheidet man sich für das verteilte Modell, gelten die Vorteile, wie insbesondere die deutliche Vereinfachung der Architekturen – sprich weniger Schnittstellen, keine gesonderten Data-Warehouse-Lösungen.“

Primoz Perc, Partner bei zeb

Fazit

DLT beschreiben eine offene Architektur, beeinflussen als Registertechnologien das neue Open Banking und kreieren neue Geschäftsmodelle. Moderne Kernbanksysteme sind bislang modular, skalierbar und hoch performant. Ob Distributed-Ledger-Technologien dauerhaft trust-basierte Modelle ermöglichen oder das Kernbanksystem über eine DLT abgebildet werden kann, wird hingegen die Zeit zeigen.François Baumgartner, IT Finanzmagazin

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/123394

Schreiben Sie einen Kommentar