Robo Advice – Quo Vadis? ‑ Teil 1: Die Idee, das Potential und die Stärken/Schwächen von Robo Advice

Die fortschreitende Digitalisierung der Anlageberatung und des Vermögensmanagements versetzt etablierte Finanzdienstleister in Aufruhr. Die Erträge dieses Geschäftsfeldes scheinen plötzlich durch junge FinTech-Unternehmen bedroht, welche mit ihren Robo-Advice-Lösungen Vermögensdienstleistungen automatisiert und kostengünstig anbieten. Die Wachstumsraten derartiger Robo-Advisors insbesondere in den USA sprechen für sich, so dass die massive Umverteilung von Marktanteilen zu Gunsten der digitalen Neuankömmlinge plötzlich möglich erscheint. Dies nehmen wir zum Anlass für eine dreiteilige Serie zum Thema Robo-Advice. Im heutigen ersten Teil befasst sich unser Autor Dr. Thomas Etheber zunächst mit den grundlegenden Ideen, den wesentlichen Vor- und möglichen Nachteile sowie den Chancen und Risiken des Geschäftsmodells „Robo-Advice“.

von Dr. Thomas Etheber, Chartered Financial Analyst

Die deutschen Finanzdienstleister sind gewarnt und viele von ihnen arbeiten intensiv an der Bereitstellung von Services, die zu Robo-Advice vergleichbar sind. Doch wie steht es um die Erfolgschancen der jungen FinTech-Unternehmen und dieses Geschäftsmodells wirklich?

In einer Industrie, die seit jeher unter massiven Interessenskonflikten leidet, wo mangelnde Transparenz die Vergleichbarkeit für Endkunden erschwert und wo Kunden trotz kostspieliger Beratung häufig unzufrieden sind, schreit vieles nach einer digitalen Umwälzung in einer Größenordnung, wie sie die Reisebranche im letzten Jahrzehnt erlebte. Die Idee Dienstleistungen für die private Geldanlage nicht nur online anzubieten sondern auch komfortabler, transparenter und kostengünstiger zu gestalten, drängt sich in einem solchen Markt nahezu auf und wirkt auf den ersten Blick bestechend. Neu ist sie hingegen nicht. So entstanden bereits vor mehr als 20 Jahren Onlinebroker wie Comdirect, Consors oder die ING-DiBa, etablierte Finanzdienstleister forcieren seit geraumer Zeit den Online-Kanal und sogar Anbieter von Finanztechnologien, die heute dem Segment der Robo-Advisors zuzurechnen wären, wurden bereits vor mehr als zehn Jahren gegründet.

In einer Industrie, die seit jeher unter massiven Interessenskonflikten leidet, wo mangelnde Transparenz die Vergleichbarkeit für Endkunden erschwert und wo Kunden trotz kostspieliger Beratung häufig unzufrieden sind, schreit vieles nach einer digitalen Umwälzung in einer Größenordnung, wie sie die Reisebranche im letzten Jahrzehnt erlebte. Die Idee Dienstleistungen für die private Geldanlage nicht nur online anzubieten sondern auch komfortabler, transparenter und kostengünstiger zu gestalten, drängt sich in einem solchen Markt nahezu auf und wirkt auf den ersten Blick bestechend. Neu ist sie hingegen nicht. So entstanden bereits vor mehr als 20 Jahren Onlinebroker wie Comdirect, Consors oder die ING-DiBa, etablierte Finanzdienstleister forcieren seit geraumer Zeit den Online-Kanal und sogar Anbieter von Finanztechnologien, die heute dem Segment der Robo-Advisors zuzurechnen wären, wurden bereits vor mehr als zehn Jahren gegründet.

Robo-Advisors haben ein enormes Geschäftspotential

Mittlerweile gibt es weltweit bereits über 200 FinTech-Unternehmen (Tendenz steigend), die ihren Kunden Lösungen für die private Geldanlage digital anbieten. Ist die bloße Anzahl junger Unternehmen mit ähnlichen Geschäftsmodellen daher bereits ein Anzeichen für eine Überhitzung oder gar einer Blase? Festhalten lässt sich jedenfalls, dass es an innovativen Wettbewerbern nicht mangelt und einige Kapitalgeber den Robo-Advisors trotzdem ein enormes Potenzial zusprechen. So konnten beispielsweise die mittlerweile größten Newcomer im Lager der Robo-Advisors Betterment und Wealthfront Finanzierungen von jeweils mehr als 100 Millionen USD akquirieren. Ob diese Investitionsvolumina tatsächlich das enorme Geschäftspotenzial reflektieren oder nur Ausdruck locker sitzender Investorengelder darstellen, muss sich noch zeigen. Die globale Liste der Unicorns – also der jungen, nicht börsengelisteten Unternehmen mit Bewertungen von einer Milliarde USD und mehr – strotzt jedenfalls nur so vor Unternehmen mit digitalen Geschäftsmodellen. Und auch an der Börse werden Internetriesen wie Amazon mit mehr als dem 300-fachen des Jahresgewinns bewertet. Digitale Wachstumsstories scheinen somit bei Investoren hoch im Kurs zu stehen und der Investorenfokus liegt aktuell offenbar eher auf Rendite denn auf Risiko.

Casanowe/bigstock.com

Leistungsversprechen der Robo-Advisors

Natürlich kommt ein solches Marktumfeld allen Startups zugute. Der Investment Case der Robo-Advisors scheint sogar besonders klar: Der Markt für die private Geldanlage braucht Veränderungen und das Marktpotenzial ist auf den ersten Blick riesig. Beispielsweise schätzt die Unternehmensberatung EY das Marktvolumen für digitale Finanzberatung alleine in den USA auf eine Größenordnung von mehr als 10 Billionen USD. Zudem ist das typische Leistungsversprechen der Robo-Advisors genauso einfach wie überzeugend und besteht im Kern aus der Schaffung einer transparenten, qualitativ hochwertigen und kostengünstigen digitalen Anlageberatung und Vermögenssteuerung für jedermann. Überteuerte und mit Interessenskonflikt behaftete Beratungsleistungen werden durch (vermeintlich) objektive Algorithmen abgelöst. Kostengünstige Produkte meist auf ETF-Basis ersetzen überteuerte Alternativprodukte. Zusätzlich werden die gesamte Orderabwicklung, die fortlaufende Portfolioüberwachung, das Handling von Sparplänen und anderer Dienstleistungen den Kunden oder deren Beratern abgenommen und völlig automatisiert. Die Interaktion mit dem Kunden erfolgt dabei ausschließlich online über intuitive Oberflächen auf allen Endgeräten. Der Fokus liegt auf maximaler Convenience, uneingeschränkter Erreichbarkeit, und vor allen Dingen auf Transparenz und Verständlichkeit. Mit anderen Worten: Das Angebot ist intuitiver, kostengünstiger und eventuell sogar besser als der Umweg über Bank und Berater.

Dossier in drei Teilen

Wissenschaftlich fundierte Investitionsstrategien auf Basis von kostengünstigen ETFs

Kann aber ein solcher Allokationsalgorithmus die Steuerung von Kapitalanlagen automatisiert und ohne Qualitätsverlust übernehmen? Tatsächlich basieren die Anlagekonzepte der meisten Robo-Advisors auf fundamentalen finanzwissenschaftlichen Zusammenhängen zwischen Rendite und Risiko. Im Vordergrund steht dabei eben nicht die Erzielung von überproportional hohen Renditen, sondern die Beachtung wichtiger Investmentregeln wie die Sicherstellung einer ausreichenden Diversifikation, das Vereinnahmen von erzielbaren Risikoprämien, der weitgehenden Eliminierung von emotionalem Handeln und die Reduktion der Investitionskosten. Damit greifen diese Anlagekonzepte nicht nur den Trend hin zu einer passiven ETF-basierten Investitionsstrategie auf, sondern sie sind auch wissenschaftlich fundiert und damit durchaus glaubwürdig. Tatsächlich zeigen empirische Studien unbestritten, dass nach Kosten nur die wenigsten Fondsmanager systematisch Überrenditen erzielen können. Das ist sogar eine mathematische Notwendigkeit, die sich aus Gleichgewichtsbeziehungen ergeben muss. Deshalb sollte eine fundierte Anlagestrategie lediglich versuchen, die an den Märkten systematisch gezahlten Risikoprämien so kostengünstig wie möglich zu vereinnahmen. Die Robo-Advisors haben dies richtig erkannt und passiv investierende ETFs sind dazu häufig das Mittel der Wahl.

LexxIam/bigstock.com

Offenbar sind die Robo-Advisors in der Lage, kostengünstig solide Anlageempfehlungen zu generieren und diese mit anderen Dienstleistungen zu einem attraktiven Service zu kombinieren. Kein Wunder, dass einige Finanzdienstleister mittlerweile leicht gereizt auf das Thema reagieren. Auf den ersten Blick scheinen die Zeichen für Robo-Advisors also auf Wachstum zu stehen und genau auf dieses ist ihr Geschäftsmodell zwangsläufig ausgelegt. Bei Kostenquoten von teilweise weniger als 50 Basispunkten des verwalteten Vermögens lässt sich leicht erahnen, welche Anlagevolumina (Assets under Management) für eine nachhaltige Profitabilität dieser FinTechs erforderlich sind. Mit anderen Worten müssen die Robos den Massenmarkt für sich gewinnen, sofern sie langfristig als eigenständiger Anbieter erfolgreich sein wollen.

Stehen die Robo-Advisors vor dem Sprung über den Abgrund?

Eine derartige Transition weg vom Nischenprodukt hin zu einem Service für den Massenmarkt gestaltet sich für Technologieunternehmen meist schwierig. Der bekannte Autor Geoffrey Moore hat in diesem Zusammenhang bereits Anfang der 90er Jahre den Begriff des „Moore’s Chasm“ (deutsch: Abgrund) geprägt. Damit ist bildlich der Abgrund zwischen dem Einführungsmarkt der innovationshungrigen Erstnutzer und dem Mainstream-Markt mit dauerhaft erzielbaren Erträgen gemeint.

Innovationsfreudige Erstnutzer haben die meisten Robo-Advisors inzwischen schon gewonnen. In den USA verwalteten beispielsweise die elf größten Robo-Advisors nach jährlichen Wachstumsraten von über 200% bereits in 2014 ein Kundenvermögen von ca. 19 Milliarden USD. Selbst wenn sich dieses Wachstum in 2015 trotz erhöhter Konkurrenz beschleunigt hätte, sind die verwalteten Volumina angesichts des 25 Billionen USD schweren US-Marktes (Deloitte) noch immer überschaubar. Bei allen Robo-Advisors dreht sich daher zurzeit alles um Kunden- und AuM-Wachstum. Es fällt allerdings auf, dass sich viele der sonst so aggressiv auftretenden Robos hinsichtlich ihrer Nutzerzahlen und des verwalteten Vermögens bisher weitgehend bedeckt halten. Ob dies nun darauf hindeutet, dass einige von ihnen nicht genug Anlauf für den Sprung über Moore’s Abgrund haben, bleibt abzuwarten.

Dr. Thomas Etheber ist Chartered Financial Analyst (CFA) und verfügt über mehr als 10 Jahre Erfahrung in der Finanzindustrie. Er ist promovierter Diplom-Kaufmann und beschäftigt sich intensiv mit Fragestellungen der Behavioral Finance und den Verhaltensweisen von Privatinvestoren an Kapitalmärkten. Als Consultant berät er Finanzdienstleister zur Weiterentwicklung ihrer Geschäftsprozesse. Dabei liegt der Fokus von Herrn Etheber auf der Digitalisierung von Anlage- und Beratungsprozessen im Retail-Banking.

Dr. Thomas Etheber ist Chartered Financial Analyst (CFA) und verfügt über mehr als 10 Jahre Erfahrung in der Finanzindustrie. Er ist promovierter Diplom-Kaufmann und beschäftigt sich intensiv mit Fragestellungen der Behavioral Finance und den Verhaltensweisen von Privatinvestoren an Kapitalmärkten. Als Consultant berät er Finanzdienstleister zur Weiterentwicklung ihrer Geschäftsprozesse. Dabei liegt der Fokus von Herrn Etheber auf der Digitalisierung von Anlage- und Beratungsprozessen im Retail-Banking.Erst eine starke Marke macht Robo-Advisors erfolgreich

Tatsächlich ist der Erfolg der Robo-Advisors aus dem FinTech-Lager keineswegs sicher. Sicher ist allerdings, dass die bisherigen Anbieter ihre Marktanteile nicht kampflos aufgeben werden und im Gegensatz zu den Robos verfügen viele von ihnen nicht nur über eine starke Marke, sondern auch über langjährig gefestigte Kundenbeziehungen. Zudem wird sich die Trägheit vieler Kunden in ihren finanziellen Angelegenheiten voraussichtlich zu Gunsten der etablierten Anbieter auswirken.

Dass die selbigen versuchen, branchenfremde Wettbewerber auszubremsen und bereits zum Gegenangriff ansetzen, ist ohnehin klar. Aber mit welcher Intensität nun auf dem traditionellen Offline-Kanal gekontert wird, z.B. durch bessere Service-Leistungen und Beratungsqualität oder durch transparentere und günstigere Gebührenstrukturen, oder ob ebenfalls verstärkt auf den online Robo-Advice gesetzt wird, muss sich noch erweisen. Dynamische Bewegungen an beiden Fronten sind absehbar und werden sich zu Gunsten der Anleger äußern.

Robo-Advisors und etablierte Anbieter

Insbesondere die großen traditionellen Anbieter werden beide Kanäle gleichzeitig forcieren, so Kosteneinsparungen realisieren und abwanderungsbereite Kunden im eigenen Haus halten. Bei standardisierten Kundenanforderungen und kleinen Vermögen werden der erhöhte Wettbewerb und die zunehmende Akzeptanz von Online-Dienstleistungen mittelfristig zu einer Gebührensenkung und damit fast notwendigerweise auch zu einer zunehmenden Automatisierung mit dem Vorbild der heutigen Robo-Advisors führen. Aber auch bei Kunden, die bisher den Offline-Kanal präferieren oder speziellen Anlagebedarf aufweisen, können intelligente Robo-Advice-Algorithmen oder der geschickte Einsatz moderner Kommunikationstechnologie den Berater zumindest zu einer kostengünstigeren und qualitativ hochwertigeren Dienstleistung befähigen. Die gegenseitige Annäherung zwischen den technisch versierten Robo-Advisors und den etablierten Anbietern erscheint daher für beide Seiten vielversprechend. Derartige Partnerschaften sind aber mitunter recht instabil. Beispielsweise hat in den USA Betterment die eigene Lösung für Fidelity Berater angeboten, allerdings wurde diese Partnerschaft mittlerweile wieder beendet, da mit Fidelity Go mittlerweile ein eigenes Konkurrenzprodukt existiert. Dabei könnten sich die Stärken einer hybriden aus On- und Offline-Elementen bestehenden Lösung wie bei Fidelity insbesondere in holprigen Börsenphasen zeigen. Denn in solchen Marktphasen regiert die Furcht, und Privatinvestoren werfen solide Anlagestrategien leichtfertig über Bord. Inwieweit die reinen Online-Dienste ohne Möglichkeit zur menschlichen Interaktion in angespannten Kapitalmarktsituationen ein signifikantes Abfließen von Kundengeldern verhindern können, ist bislang ebenfalls noch offen.

Robos brauchen stärkere Partnerschaften oder echte Differenzierungsmerkmale

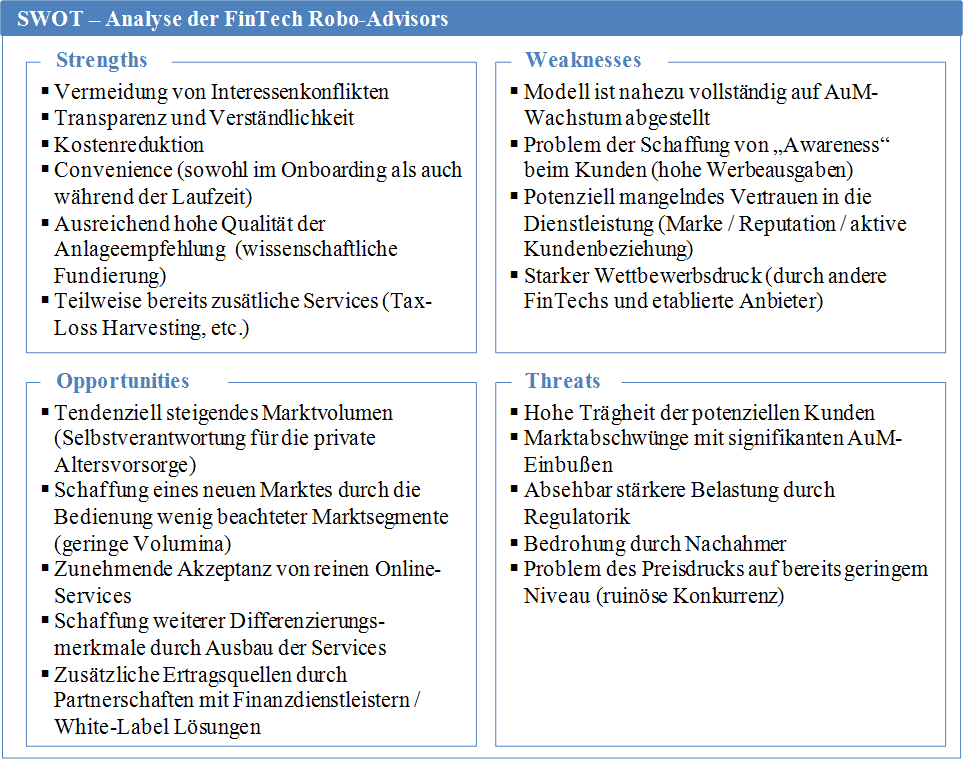

Die Innovation in dieser Dienstleistung besteht aus einer geschickten Bündelung und Digitalisierung bestehender Services und der Schaffung eines neuen und intuitiven Benutzererlebnisses. Im Vergleich zu der bestehenden Backend-Infrastruktur der Finanzindustrie ist dies aus technischer Sicht aber ohnehin keine größere Herausforderung. Mangels Patentschutz oder Ähnlichem ist dieser Service zudem leicht nachzuahmen und die Gefahr ist groß, dass die Imitatoren am Ende erfolgreicher sind als die eigentlichen Urheber der Idee. Das beobachtet man aktuell in den USA, wo sowohl der Broker Charles Schwab als auch der Fondsanbieter Vanguard deutlich später als die FinTechs eigene Robo-Lösungen ins Rennen geschickt haben. Natürlich konnten beide auf einen großen potenziellen Kundenstamm zurückgreifen und haben gemessen am verwalteten Vermögen in kurzer Zeit selbst die erfolgreichsten Newcomer deutlich überholt. Für die Robos bedeutet dies, dass sie auf stärkere Partnerschaften setzen oder ihre Services schnellstmöglich um wirkliche Differenzierungsmerkmale ergänzen müssen. Der pure Online-Vertrieb von kostengünstigen ETF-Musterportfolios, wie es einige FinTech Robo-Advisors aktuell versuchen, wird für nachhaltige Geschäftserfolge in diesem Wettbewerbsumfeld jedenfalls mittelfristig nicht ausreichen. Die folgende Abbildung fasst die geführte Diskussion der Stärken und Schwächen des Robo-Advice-Modells aus Sicht eines FinTechs noch einmal zusammen.

Im zweiten Teil (ab Sonntag) lesen Sie:

Wie steht es um die deutschen Robos im internationalen Vergleich?aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/29373

Schreiben Sie einen Kommentar