Robo Advice – Quo Vadis? – Teil 2: Wie steht es um die deutschen Robos im internationalen Vergleich?

Thomas Etheber, Chartered Financial Analyst

Gerade in den USA wächst das Robo-Advisor-Geschäft enorm. Sind die Staaten hier nicht nur Vorreiter, sondern sogar Vorbild? Im zweiten Teil unserer Robo-Advice-Serie befasst sich Autor Dr. Thomas Etheber mit den Unterschieden und Gemeinsamkeiten der Märkte Deutschland und USA: den Nutzern, der Mentalität und vergleicht die Entwicklung im Detail.

von Dr. Thomas Etheber, Chartered Financial Analyst

Im Vergleich zu den USA sind Studien zum Robo-Advice am deutschen Markt bisher Mangelware. Aber wie groß ist das Marktpotenzial in Deutschland und sind Vergleiche mit dem US-Markt gerechtfertigt? Tatsächlich fällt auf, dass vorhandene Schätzungen für den US-Markt teilweise unreflektiert auf den deutschen Markt übertragen werden. Zum Beispiel gelten die beeindruckenden Wachstumsraten einiger amerikanischer Robos (ein AuM-Wachstum von häufig mehreren hundert Prozent p.a.) als Benchmark für die deutschen Robo-Advisors. Wie die folgenden Abschnitte zeigen, finden durch dieses Vorgehen allerdings entscheidende Spezifika des deutschen Marktes nur ungenügend Berücksichtigung.

Wer nutzt eigentlich Robo-Advisors?

ktsdesign/bigstock.com

Die Hauptzielgruppe der meisten Robo-Advisors besteht aus internetaffinen, kapitalstarken Erwachsenen jüngeren bis mittleren Alters – der sogenannten Generation X und Y. Diese Zielgruppe der heute 18 bis unter 45 Jährigen umfasst in den USA ungefähr 115,8 Millionen Menschen und ist damit mehr als viermal so groß wie hierzulande (ca. 25,7 Millionen Menschen). Für die deutschen Robo-Advisors bedeutet dies, dass zur Gewinnung der gleichen Kundenanzahl und damit unter gleichen Bedingungen auch Assets under Management ein um den Faktor 4,5 größerer prozentualer Anteil der Zielgruppe vom eigenen Angebot überzeugt werden muss. Rein statistisch betrachtet ist das natürlich eine ungleich größere Herausforderung. Neben diesem signifikanten Größenunterschied wird die Zielgruppe in den USA zudem deutlich schneller wachsen als in Deutschland. So wird sie in den nächsten fünf Jahren um mehr als 24 Millionen Personen steigen, was damit annähernd der o.g. Größe des heutigen deutschen Gesamtmarktes entspricht. Die genauen Zahlen können Tabelle 1 entnommen werden.

Tabelle 1: Vergleich der Zielgruppe in den USA und Deutschland – Anzahl der Personen

Hier wurde vereinfachend angenommen, dass alle mindestens 18 Jährigen ab dem Jahrgang 1971 das Internet nutzen und somit zur Zielgruppe der Robos zählen. Mit der Zeit steigt also der prozentuale Anteil der Internetnutzer an der Gesamtbevölkerung. Wie die Tabelle zeigt, wird trotz der langsameren Entwicklung die Zahl der potenziellen Robo-Advice-Kunden auch in Deutschland steigen. Dennoch sind die Unterschiede in Größe und Dynamik der beiden Märkte signifikant. Mögliche Skalen- und Netzwerkeffekte sind in den USA daher deutlich ausgeprägter als in Deutschland.

Zudem unterscheiden sich die deutschen und amerikanischen Anlegermentalitäten eindeutig, wie nicht zuletzt die generelle Akzeptanz von Aktieninvestments beweist. Theoretisch sollte ein Engagement in Aktien nahezu unabhängig von der persönlichen Risikoneigung eine Basiskomponente einer mittel- bis langfristigen Kapitalanlage bilden. Sicherheitsorientierte Investoren sollten nur geringe, risikofreudige Investoren hingegen durchaus auch höhere Aktienmarktrisiken in Kauf nehmen. Die deutschen Anleger sind jedoch anderer Meinung und nur jeder achte deutsche Erwachsene partizipiert überhaupt an der Entwicklung des Aktienmarktes. Im Vergleich dazu hält mehr als jeder zweite US-Bürger Aktieninvestments. Hinzu kommt, dass die geringe Aktienmarktbeteiligung in Deutschland nicht nur eine Momentaufnahme ist. Die deutschen Aktionärszahlen (inkl. Aktienfondsbesitzer) sinken seit Beginn des Jahrtausends sukzessive und dies trotz insgesamt verbesserter Investitionsmöglichkeiten und einer langfristigen Überrendite von Aktien.

agsandrew/bigstock.com

Natürlich könnten diese Effekte durch höhere Investitionsvolumina pro Haushalt im Aggregat ausgeglichen werden – immerhin gelten die Deutschen mit einer Sparquote von annähernd 10% international als fleißige Sparer. Jedoch ist eher das Gegenteil der Fall. Auch die Portfolien der Haushalte, die aktiv an den beiden Kapitalmärkten teilnehmen, weisen erhebliche Unterschiede auf. So hielten US-Anleger im Jahr 2014 durchschnittlich 53% ihres Geldvermögens in Wertpapieren, in Deutschland betrug dieser Anteil hingegen nur 23% (Allianz Global Wealth Report, 2015). In der Konsequenz verfügen im Vergleich zu den deutschen viele amerikanische Privatanleger über umfangreichere Wertpapiererfahrungen, so dass die Eintrittsbarrieren für einen Robo-Advisor in den USA deutlich geringer ausfallen dürften.

Deutsche scheuen Aktien – ein Problem für die Anlageempfehlung

Gegeben der insgesamt geringen Aktienaffinität der Deutschen ist fraglich, wie hoch die Akzeptanz einer Anlageempfehlung mit substantiellem Aktienanteil insbesondere durch einen weitgehend unbekannten Anbieter sein wird. Die deutschen Robo-Advisors sollten sich somit zwingend die fundamentale Frage stellen, ob sie es im Gegensatz zu den bisherigen Anbietern, die seit Jahren eine höhere Aktienquote propagieren, schaffen werden, neue Kundengelder in den Aktienmarkt zu lotsen.

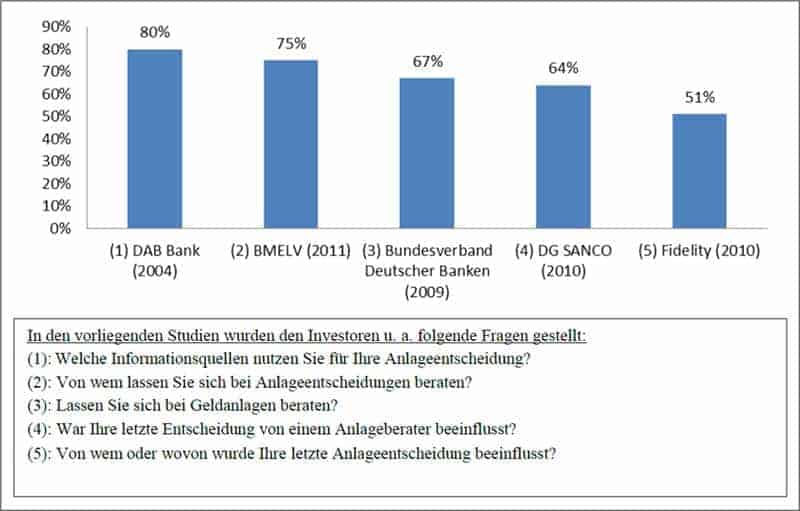

Ein weiterer wesentlicher Unterschied zwischen den betrachteten Märkten liegt in der außergewöhnlich wichtigen Rolle der Anlageberatung durch Filialbanken in Deutschland. In diesem Zusammenhang stellt die folgende Abbildung exemplarisch die Ergebnisse von fünf Studien dar, die sich mit den relevanten Informationsquellen für Investitionsentscheidungen in Deutschland beschäftigten. Insgesamt gaben je nach Studie zwischen 51% und 80% der Anleger an, sich bei ihren Anlageentscheidungen durch Banken beraten zu lassen. Im Durchschnitt aller Studien lassen sich in etwa zwei Drittel aller deutschen Anleger beraten. In der Konsequenz werden in Deutschland mehr als 70% der Fondskäufe über Banken ausgeführt (Quelle: BVI, Vertriebswege von Investmentfonds (2009)). Im Gegensatz dazu nimmt in den USA ein Großteil der Bevölkerung keine Finanzberatung in Anspruch (z.B. wegen hoher Mindestanlagevolumina), was natürlich ein gefundener Nährboden für moderne Robo-Advice-Services bietet.

Abbildung 2: Anteil der Bevölkerung, der Anlageberatung in Deutschland in Anspruch nimmtAbbildung entnommen aus Hackethal/Inderst (2015), BVR – Gutachten, Auswirkungen der Regulatorik auf kleinere und mittlere Banken am Beispiel der deutschen Genossenschaftsbanken, S. 46.

Anlageberatung verursacht indirekte Kosten

Ein Grund für die hohe Nutzung könnte die aus Kundensicht vermeintlich kostenlose Verfügbarkeit der Anlageberatung sein. Natürlich ist diese Wahrnehmung fehlerhaft und die Beratungsdienstleistung ist selbstverständlich nicht kostenlos. Da sie aber in der Regel nur indirekt und wenig transparent über Vertriebs- oder Bestandsprovisionen vergütet wird, sind sich viele der Beratungskunden nicht der entstandenen Kosten und erst recht nicht des Ausmaßes der langfristig entstehenden Vermögensminderungen (inkl. Zinseszins) bewusst.

Die gesetzlichen Aufklärungspflichten helfen nur begrenzt. Zwar sprechen insgesamt niedrigere Investitionskosten für die Robo-Advisors, allerdings ist dieser Vorteil bei Berücksichtigung aller Kostenkomponenten (Gebühren der Fonds und der Robo-Advisors selbst) in Deutschland insb. für kleinere Vermögen nicht mehr so ausgeprägt. Gleichzeitig stehen die Robo-Advisors natürlich weiterhin vor der Herausforderung, den Vertrauensbonus, den Filialbanken in Deutschland nach wie vor genießen, zu überwinden. Größere Mittelbewegungen scheinen angesichts der offenbar nur geringen Kostensensibilität vieler Bankkunden nur bedingt realistisch.

Dr. Thomas Etheber, CFA

Dr. Thomas Etheber ist Chartered Financial Analyst (CFA) und verfügt über mehr als 10 Jahre Erfahrung in der Finanzindustrie. Er ist promovierter Diplom-Kaufmann und beschäftigt sich intensiv mit Fragestellungen der Behavioral Finance und den Verhaltensweisen von Privatinvestoren an Kapitalmärkten. Als Consultant berät er Finanzdienstleister zur Weiterentwicklung ihrer Geschäftsprozesse. Dabei liegt der Fokus von Herrn Etheber auf der Digitalisierung von Anlage- und Beratungsprozessen im Retail-Banking.

Rückenwind durch Bankenregulierung

Zu erwähnen ist, dass die Robo-Advisors in Deutschland aktuell Rückenwind von unerwarteter Seite – der Regulierung – erhalten. Dass gegeben der regulatorischen Anforderungen (insb. durch Dokumentations- und Aufklärungspflichten) eine Anlageberatung speziell für kleine Anlagebeträge nicht profitabel möglich ist, ist ein Faktum, dem sich einige deutsche Finanzdienstleister bereits durch Rückzug aus dem Wertpapiergeschäft in der Fläche gebeugt haben. Die so entstandene Marktlücke wollen die Robo-Advisors bedienen, da ihre Technik auch die kostendeckende Abwicklung von geringen Investitionsvolumina ermöglicht. Im juristischen Sinne bieten diese Unternehmen nicht einmal eine Anlageberatung an, sondern sie treten als reine Vermittler in einem Execution-only-Geschäft auf. Daher bleiben sie im Vergleich zu ihren Konkurrenten bislang weitgehend von regulatorischen Vorgaben verschont. Es erscheint jedoch wahrscheinlich, dass wenn die Robo-Advisors tatsächlich signifikante Kundengelder anziehen, der Regulierer auch hier in Zukunft noch einmal etwas genauer hinschauen wird.

Die bisherigen Ausführungen zeigen deutliche Strukturunterschiede zwischen dem US-amerikanischen und dem deutschen Markt für Robo-Advice. In der Konsequenz kann der häufig bemühte Vergleich von Wachstumsraten oder des verwalteten Vermögens (AuM) zwischen beiden Märkten nicht fundiert begründet werden.

Im dritten Teil (ab Montag) lesen Sie:

Die Abschätzung der tatsächlich erzielbaren Provisionserlöse für B2C-Robo-Advice in Deutschland!aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/29527

Dr. Thomas Etheber ist Chartered Financial Analyst (CFA) und verfügt über mehr als 10 Jahre Erfahrung in der Finanzindustrie. Er ist promovierter Diplom-Kaufmann und beschäftigt sich intensiv mit Fragestellungen der Behavioral Finance und den Verhaltensweisen von Privatinvestoren an Kapitalmärkten. Als Consultant berät er Finanzdienstleister zur Weiterentwicklung ihrer Geschäftsprozesse. Dabei liegt der Fokus von Herrn Etheber auf der Digitalisierung von Anlage- und Beratungsprozessen im Retail-Banking.

Dr. Thomas Etheber ist Chartered Financial Analyst (CFA) und verfügt über mehr als 10 Jahre Erfahrung in der Finanzindustrie. Er ist promovierter Diplom-Kaufmann und beschäftigt sich intensiv mit Fragestellungen der Behavioral Finance und den Verhaltensweisen von Privatinvestoren an Kapitalmärkten. Als Consultant berät er Finanzdienstleister zur Weiterentwicklung ihrer Geschäftsprozesse. Dabei liegt der Fokus von Herrn Etheber auf der Digitalisierung von Anlage- und Beratungsprozessen im Retail-Banking.

Schreiben Sie einen Kommentar