Was deutsche Verbraucher von den PSD2-Regeln halten

Heute und Morgen

Dass mit PSD2 neben der Hausbank auch Finanzdienstleister – nach Zustimmung des Kunden – einen genauen Blick auf Kontostände und Buchungen werfen können, ist den meisten Deutschen nicht bewusst. Eine repräsentative Umfrage zeigt: Der spontanen Skepsis und Angst um die Sicherheit der Konten steht eine gesundes Maß an Aufgeschlossenheit gegenüber, wenn ein greifbarer Mehrwert erkennbar ist.

Seit Anfang 2018 ist die Payment Device Directive (PSD2) in Kraft. Diese Richtlinie für den bargeldlosen Zahlungsverkehr soll nicht nur Geldtransfers in Deutschland und Europa bequemer, billiger und sicherer machen. Sie bricht zugleich mit dem lukrativen Monopol des Zugriffs auf die Daten der Kunden, das bisher den Banken vorbehalten war. Damit können nun auch neue Anbieter, wie etwa FinTechs oder andere Dienstleister, auf die Zahlungskonten der Kunden zugreifen und entlang von Kontoständen und Ausgabeverhalten neue digitale Dienste anbieten.

Nur wenige Verbraucher haben bislang von dieser Änderung Notiz genommen. In einer repräsentativen Umfrage des Marktforschungsinstituts Heute und Morgen unter 1200 deutschen Verbrauchern war PSD2 für 78 Prozent der Befragten unbekannt. Darüber aufgeklärt, reagieren die meisten Verbraucher zunächst skeptisch: zwei Drittel (66 Prozent) fürchten spontan um die Sicherheit ihres Kontos.

Bereitschaft zu Fremdzugriff gering

Generell sind die Bundesbürger derzeit noch wenig bereit, Dritten Einsicht in ihre Kontodaten zu gewähren. Am ehesten können sie sich dies bei Versicherern (23 Prozent) vorstellen, bei denen sie bereits Kunde sind. Eigene Energieversorger (9 Prozent) und Mobilfunkunternehmen (8 Prozent), Fremdbanken (6 Prozent), Internetplattformen (5 Prozent), FinTechs (5 Prozent) und fremde Versicherungsunternehmen (3 Prozent) genießen demgegenüber deutlich weniger Grundvertrauen.

Allgemein erwarten bisher nur 12 Prozent der Verbraucher mehr Vorteile als Nachteile durch die neue PSD2-Richtlinie. Einzelne Zielgruppen, wie etwa die 18-30-Jährigen, zeigen jedoch jetzt bereits deutlich weniger Vorbehalte, anderen Dienstleistern als nur der eigenen Hausbank Zugriff auf ihre Zahlungskonten zu gewähren. Zudem ist sich immerhin mehr als jeder dritte Bundesbürger (36 Prozent) sicher, durch die neuen Regeln für das Bankwesen keine Nachteile zu erfahren, solange die Datenhoheit bei den Kunden liegt.

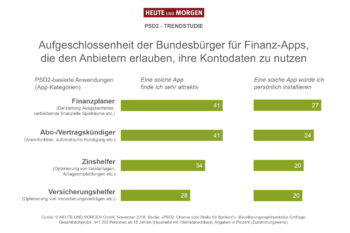

Großes Potenzial für konkrete PSD2-Anwendungen

Trotz dieser verbreiteten Skepsis, die auch aus dem geringen Kenntnisstand resultiert, zeigen sich die Verbraucher deutlich aufgeschlossener und interessierter, wenn ihnen Apps mit greifbarem Mehrwert präsentiert werden.

Als besonders attraktiv werden hier vor allem Finanzplaner (41 Prozent) und Abo- bzw. Vertragskündigungsservices (41 Prozent) beurteilt, aber auch Apps zur Zinsoptimierung (34 Prozent) sowie zur Optimierung von Versicherungsverträgen (28 Prozent). Je nach App kann sich bereits bis zu ein Viertel der Verbraucher (20 bis 27 Prozent) vorstellen, diese auch selbst zu installieren und zu nutzen. Speziell bei den 18-30-Jährigen sind dies sogar schon deutlich mehr (31 bis 48 Prozent).

Wer macht das Rennen?

Drei Viertel der Bundesbürger (76 Prozent) – und längst nicht mehr nur jüngere – regeln ihre Bankgeschäfte überwiegend oder sogar ausschließlich online. Selbst die traditionell als weniger onlineaffin geltenden Sparkassenkunden nutzen nach eigenen Angaben zu 70 Prozent bereits überwiegend Online-Banking.

Somit zeigt sich hier ein hohes Potenzial für neue digitale Finanzdienste und -Services. Wer weiß, über wie viel Geld die Verbraucher verfügen und für was sie dieses ausgeben, kann gezielt innovative Mehrwertdienste anbieten. Die Frage ist, ob hier eher die traditionellen Hausbanken oder einfallsreiche FinTechs zum Zug kommen.

Heute und Morgen

„Die Banken sollten das mit der PSD2-Richtlinie geöffnete Wettbewerbsfeld nicht anderen Anbietern überlassen, sondern noch vorhandene Vertrauensvorsprünge zeitnah nutzen. Aufgrund der zunehmenden Vergleichbarkeit und Austauschbarkeit von Finanzdienstleistungen gilt es zudem, verstärkt in die eigene Marke zu investieren und diese attraktiv und zukunftsfest aufzustellen. Integrierte Markenmodelle und differenzierte Zielgruppenstrategien sind dabei eine wichtige Hilfe.“

Axel Stempel, Geschäftsführer bei Heute und Morgen hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/81588

Schreiben Sie einen Kommentar