Yomo, die Banking-App der Generation Y: Erste Details von Starfinanz-Geschäftsführer Bernd Wittkamp

Yomo ist eines der best gehütetsten Geheimnisse der Sparkassen – allen voran der Starfinanz. Doch zur Konferenz „Bank & Zukunft“ von FraunhoferIAO und IBM brach der Hamburger Starfinanz-Geschäftsführer Bernd Wittkamp das Schweigen – und überraschte mit einem für Banken ungewöhnlichen Geschäftsmodell: Nicht die Banking-Dienstleistung, sondern Mehrwerte drumherum werden den Ertrag bringen – denn das Banking selber sei für die Zielgruppe „die Pest“.

ITFM

Yomo kommt. Ab November werden es die zehn Investoren per Beta-Version anbieten, ab 2017 soll es dann allen Sparkassen offenstehen. Das Yomo – die junge Banking-App der Sparkassen – überhaupt kommt, war nicht von Anfang an klar. Die Idee, n26 mit einer eigenen Entwicklung anzugreifen, hat offenbar bei den Sparkassen und Investoren anfänglich einige Bedenken ausgelöst. Die seien aber über Bord geworfen worden, erläuterte Starfinanz-Geschäftsführer Bernd Wittkamp auf der Konferenz „Bank & Zukunft“ in Frankfurt. Das Ziel ist, ein einfaches Produkt zu machen. Und dem scheint man schon ziemlich nahe zu sein. Auch in der Kommunikation ist man gut unterwegs – branchenweit ist man sich (auch bei den Mittbewerbern) einig: die Hamburger spielen gekonnt die viralen Karten. So habe Yomo derzeit schon über 18.000 Bewerbungen für die Beta-Phase (https://neugier.yomo.de/).

George, Mondo, Pringle & Co. – Zielgruppe Generation Y

Yomo will in den gleichen Marktbereichen wie George (Österreichischer Markt), Mondo, Pringle & Co. agieren. Das heißt die gleichen Funktionalitäten anbieten – für die gleiche Zielgruppe: Generation Y. Deshalb werden sich in Yomo die gleichen Funktionen finden, die auch in anderen FinTech-Bereichen angeboten werden.

Im Vorfeld der Entwicklung für die neue App wurden über 800 Interviews geführt. So habe die Starfinanz die Produkte der Wettbewerber testen lassen um herauszufinden, was diese auszeichnet – und was man besser machen könnte.

Star Finanz

Wir haben ein Produkt geschaffen, das sich nicht an der Bank ausgerichtet hat, sondern ausschließlich am Kunden.“

Bernd Wittkamp, Vorsitzender der Geschäftsführung Star Finanz

Was das Unternehmen dabei herausgefunden hat: Finanzen sind für die Generation Y „die Pest“, wie Wittkamp betont. Das Thema Finanzen interessiere diese Zielgruppe einfach nicht – deshalb werde Yomo von der Bedienung her extrem einfach werden. Das sei der Schlüssel.

So sei auch die herkömmliche Sparkassen-App (immerhin 12 Millionen Downloads) mit ihren über 40 Funktionen für die Generation Y viel zu komplex. Von diesen Funktionen würden gerade mal 10 aktiv genutzt. Die restlichen 30 Funktionen würden nur von 5 Prozent der Anwender verwendet. So werde Yomo vor allem nicht überfrachtet sein – und sich auf wenige wichtige Funktionen fokussieren.

Yomo wird nicht Sparkassen-rot – sondern bunt

Yomo

Die Markenbotschaft von Yomo ist Bunt – nicht rot. Das heißt Yomo wird auch nicht als Produkt der Sparkassen positioniert – die stehen eher im Hintergrund. Dennoch gilt – Yomo ist immer noch „Powered by Sparkassen“. Die zentrale Botschaft soll jedoch sein: „Es geht immer nur um Dich, also um Dein Geld – aber so, dass es Deinen Bedürfnissen entgegenkommt.“

Das aktuelle Yomo-Team besteht aus 30 Mitarbeitern. Davon sind 10 aus den Instituten rekrutiert, um die Bankfachlichkeit zu erfüllen. Insbesondere die hohen regulatorischen Anforderungen muss man bei der mobilen Software erfüllen. Und Yomo werde keine reine Eigenentwicklung der Starfinanz, sondern zusammen mit Startups und FinTechs entwickelt.

Yomo ist kostenlos … im Kern. Mehrwerte kosten

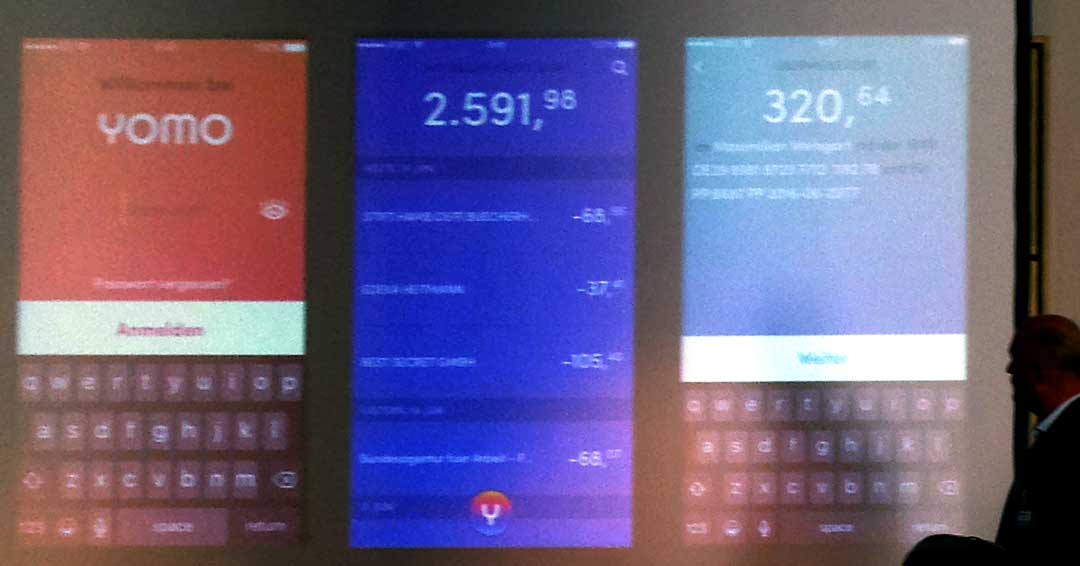

Leider nur unscharf: So ähnlich sieht Yomo während der Beta-Phase aus

Im Kern ist Yomo ein weitgehend kostenloses Giro-Produkt. Was allerdings die Monetarisierung angeht, sollen die Erlöse aber weniger aus den Bereichen kommen, die man von Bank so kennt, sondern aus der Inanspruchnahme von kostenpflichtigen Produkt-Features. Also aus anderen Bereichen, die verkaufbar sind und eigenständig monetarisiert werden können. Das heißt, es wird ein Standardprodukt geben und viele darauf aufbauende Mehrwerte. Zunächst wird das Standardprodukt gestartet und dann im nächsten Jahr wird dann beispielsweise die Online-Steuererklärung hinzukommen (die über die Kontoumsätze generiert werden kann). Die Starfinanz muss diese Online-Steuererklärung jedoch nicht selbst entwickeln – sie wird von einem Partner beigesteuert. Auch die Betreuung erfolgt über den Partner, da aufgrund der Haftungsfragen dafür mindestens zwei Steuerberater mit an Board sein müssen.

ITFM

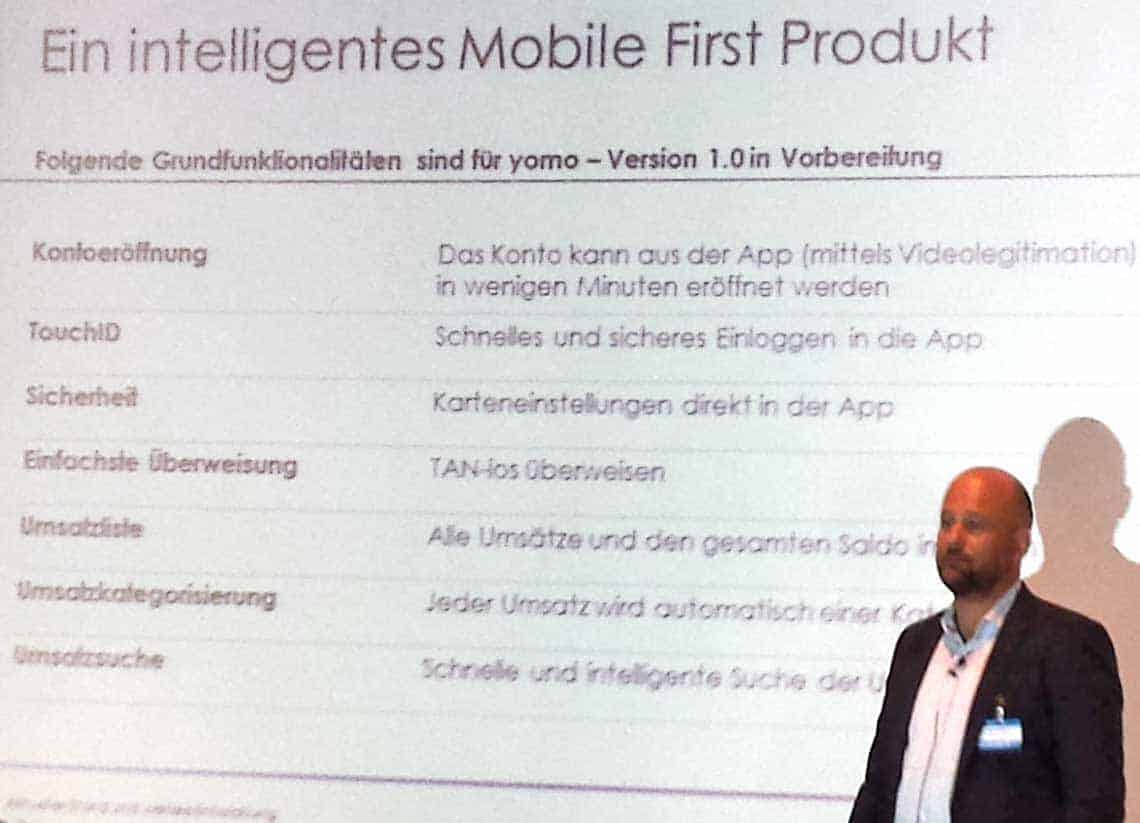

Wie schon erwähnt, kommt Yomo zunächst mit einer eher übersichtlichen Funktionszahl (In-App-Kontoeröffnung, TouchID, Karteneinstellung in der App, einfache Überweisung, Umsatzliste, Umsatzkategorisierung, Umsatzsuche) – aber: die Anzahl der Funktionen und Features soll sich langsam und stetig erweitern. So soll neben der Kontoführung direkt aus der App heraus zum Beispiel eine Kreditkarte bestellt werden können. Interessant wird das Produkt durch kostenpflichtige Zusatzfunktionen.

So kann der User zum Beispiel sein Yomo „skinen“ bzw. „customizen“. Das heißt er bestimmt wie die App aussieht, kann Hintergründe wählen, Logos hinterlegen. Bei solchen Mehrwerten sieht Wittkamp das Geschäftsmodell, bei denen der Kunde bereit sei, kleine Beträge für Zusatzleistungen zu bezahlen.

Da die Starfinanz neben Yomo aber auch die Sparkassen-Apps herstellt, soll es so sein, dass einzelne Funktionen auch in die herkömmliche Sparkassen-App kommen werden – und umgekehrt. Im Gegensatz zur Sparkassen-App wird es für Yomo aber kein Web-Frontend geben. Auch mittelfristig nicht.

Yomo

Auch neu: Neben einer individualisierbaren Karte wird es von Anfang an im Verfahren der Kontoeröffnung auch eine komplette virtualisierte Karte geben, bei der die Credentials komplett im Smartphone hinterlegt würden. Im Moment prüfe Starfinanz, ob Kreditkarte und Debitkarte auf einem Karte machbar sind (wie das bereits bei der Fidor im Einsatz ist). Nach der Aktivierung per VideoIdent erhält der Kunde sofort einen Kreditrahmen von 500 Euro – Bonität vorausgesetzt. Natürlich werde auch die Girocard in die App integriert werden.

„Megabyte statt Zinsen“ ist ein spannendes Thema

Laut Wittkamp interessiert sich die Zielgruppe auch nicht für Marken, sondern nur dafür, dass die Bedienung einfach und schnell gehen müsse, dass sie mobil sein möchten. Auch die Selbstverwirklichung sei ein Thema. Besonders spannend sei es gewesen, O2 zu beobachten. O2 bietet Megabyte statt Zinsen – auch für den Kundenkontakt. Ein Modell auf das die Zielgruppe reagiere.

Yomo

Von der Beta-Version zur Challenge – Tests mit der Zielgruppe

Ob das was sich die Starfinanz für Yomo ausdenkt auch bei der Zielgruppe ankommt, testet der Anbieter in sogenannten „Challenges“ quer durch die Republik. Dabei werden User jeweils mit dem fertigen Produkt konfrontiert und beobachtet. Sozusagen ein Feintuning für die Beta-Version. Die Resonanz der Challenges sein „nicht nur erfreulich“ gewesen. Doch das Feedback sei in die Überarbeitung von Schönheitsfehlern geflossen. Parallel dazu werden sogenannte Influencer (beispielsweise Blogger) geholt, die sich die Software bereits einmal vorab ansehen können. Anschließend wird die API rund 400 Entwicklern vorgestellt.

Zu Beginn wird Yomo nur mit den 10 Sparkassen starten, die bereits investiert haben – anschließend wird es als Lizenzprodukt bei den Sparkassen eingeführt. In der Summe könnten dann bis zu 400 Sparkassen Yomo anbieten. Aber: Jede einzelne Sparkasse kann entscheiden, ob sie das Produkt ihren Kunden anbietet – oder eben auch nicht.

Kurz vor der offiziellen Beta-Phase – Tests mit „Family & Friends“

Seit Kurzem sei das Projekt in einer Vorstufe, bei der rund 1000 Leute aktiv ihre Bankgeschäfte bereits mit Yomo betreiben würden. Das heißt – an den jetzigen Features wird bis zum Start nicht mehr allzu viel verändert. Was im nächsten Jahr noch kommen wird, sei die Siri-Sprachsteuerung und TAN-loses Überweisen. So habe man kein eigenes Sicherheitsmedium mehr – sondern stattdessen eine reine PIN-Überweisung. Um das realisieren zu können, habe sich das Yomo-Team eines Tricks bedient – durch Härtung der Apps. Natürlich steht dahinter immer noch eben ein Hidden-TAN-Verfahren – aber Starfinanz hat auf das Legitimationsmedium TAN verzichtet. Das würde eine Überweisung sehr schnell machen. Um das leisten zu können, mussten die Programmierer auf die Schnittstellen und Chips der jeweiligen Geräte zugreifen – was mit sehr viel Aufwand verbunden war. Ein Problem bei dieser Vorgehensweise sind „Gerootete Smartphones“ (d.h. Smartphones auf denen der Anwender mit root-Rechten auf alle Dateien – auch auf die Systemdateien des Smartphones zugreifen kann). Das kommt speziell unter Android sehr häufig vor. Dennoch soll auch dieses Problem bereits gelöst worden sein.

Yomo

Kunden vertrauen, weil es von ihrer Sparkasse kommt

Zwar stehen die Sparkassen bei Yomo nicht im Vordergrund – dennoch werde an einigen Stellen kommuniziert, dass die Sparkassen hinter dem Produkt stünden. Das sei auch sehr wichtig, weil nur dadurch (insbesondere bei der Legitimation) die Kunden das „maximale Vertrauen“ aufbauen.

Wann kommt Yomo?

Der aktuelle Plan ist: Yomo wird für alle Sparkassen bundesweit 2017 geöffnet. Im Kern (also grundlegende Funktionalität in Version 1.0) wird Yomo aber schon ab diesem November als Beta stattfinden – unter anderem bei der Haspa (Hamburg), den Sparkassen Berlin, München, Bremen, Köln-Bonn, Esslingen-Nürtingen, Paderborn-Detmold. Ein wichtiger Punkt: Yomo bleibt eine App. Es wird kein Web-Frontend geben – und damit ist auch einer der wesentlichen Unterschiede zu den Banking-Apps definiert, die es auch als Software oder Web-Frontend gibt. aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/38502

Yomo ist eines der best gehütetsten Geheimnisse der Sparkassen – allen voran der Starfinanz. Doch zur Konferenz „Bank & Zukunft“ von FraunhoferIAO und IBM brach der Hamburger Starfinanz-Geschäftsführer Bernd Wittkamp das Schweigen – und überraschte mit einem für Banken ungewöhnlichen Geschäftsmodell: Nicht die Banking-Dienstleistung, sondern Mehrwerte drumherum werden den Ertrag bringen – denn das Banking selber sei für die Zielgruppe „die Pest“.

Yomo ist eines der best gehütetsten Geheimnisse der Sparkassen – allen voran der Starfinanz. Doch zur Konferenz „Bank & Zukunft“ von FraunhoferIAO und IBM brach der Hamburger Starfinanz-Geschäftsführer Bernd Wittkamp das Schweigen – und überraschte mit einem für Banken ungewöhnlichen Geschäftsmodell: Nicht die Banking-Dienstleistung, sondern Mehrwerte drumherum werden den Ertrag bringen – denn das Banking selber sei für die Zielgruppe „die Pest“.

Schreiben Sie einen Kommentar