Der PSD2-Überblick: Von FinTechs, Wertschöpfungsketten und Smartphone-Apps

Nicolas Beraudo, Managing Director bei App AnnieApp Annie

In weniger als 6 Monaten tritt in Europa die viel diskutierte PSD2-Gesetzgebung (zweite Payment Services Directive) in Kraft. Mit Beginn der Umsetzung im Januar 2018 wird PSD2 die europäische Consumer-Finance-Branche nachhaltig umkrempeln. Die aktuelle Lage.

von Nicolas Beraudo, Managing Director bei App Annie

PSD2 sieht vor, dass Privatkundenbanken und Anbieter von Zahlungsdiensten Drittanbietern erlauben müssen, auf Konto- und Zahlungsdaten sicher und in Echtzeit zuzugreifen, sofern sie dafür die Erlaubnis des Eigentümers haben.

Dies bedeutet beispielsweise, dass eine Privatkundenbank wie Barclays zukünftig autorisierte Benutzerkontodaten mit einer Dritt-App wie Revolut teilen muss.“

Für Mobile First Finanztechnologie-Unternehmen (FinTech), die sich bisher oft nur auf einen Bereich spezialisiert und damit das Dienstleistungsportfolio von Privatkundenbanken in Frage gestellt haben, ist diese Entwicklung äußerst erfreulich. Der zusätzliche Zugang dank PSD2 ermöglicht es diesen Unternehmen, ihre Services zu verbessern und auszubauen sowie ihre Beziehung mit den Kunden herkömmlicher Banken weiter zu vertiefen.

FinTechs werden das Geschäft von Privatkundenbanken verändern

Die Folge ist ein massiver Umbruch der Wertschöpfungskette herkömmlicher Privatkundenbanken. Auch wenn momentan noch der größte Teil direkter Kundeninteraktionen auf das Konto von Banken geht, ermöglicht es PSD2 den FinTech-Unternehmen, ihren Wirkungskreis in diesem Bereich deutlich auszuweiten.

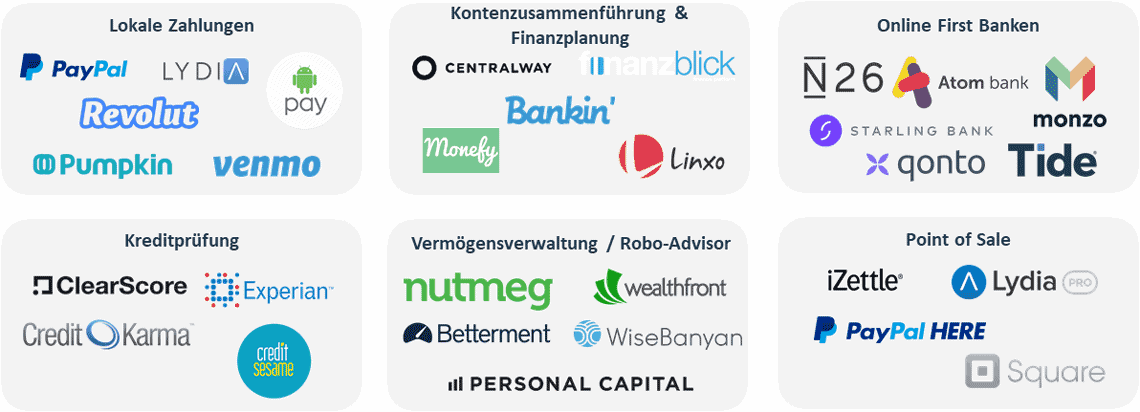

Die Voraussetzungen dafür sind hervorragend. FinTech-Unternehmen sind mobile Experten. In einer Welt, in der die mobile Kommunikation zunehmend der Kanal der Wahl ist, ist das ein klarer Vorteil. Dank ihrer Apps sind FinTech-Unternehmen schon jetzt in der Lage, ein komfortables, optimiertes Nutzererlebnis zu bieten und Services wie Kontoaggregation, Zahlungen und Vermögensverwaltung anzubieten – alles Bereiche, in denen herkömmliche Banken Nachholbedarf haben. In vielerlei Hinsicht haben FinTech-Apps bereits heute unsere Erwartungen an die Verwaltung unserer Finanzen verändert.

FinTech-Unternehmen bieten bereits heute die gesamte Palette an Dienstleistungen von Direktkundenbanken anApp Annie

Zwar haben sie klein angefangen, aber FinTech-Unternehmen konnten ihre Technologien, Prozesse und Produktangebote kontinuierlich (ohne die Beschränkungen durch Alt-Systeme) verbessern. Für die neue „Mobile First Welt“ sind sie ideal gerüstet.

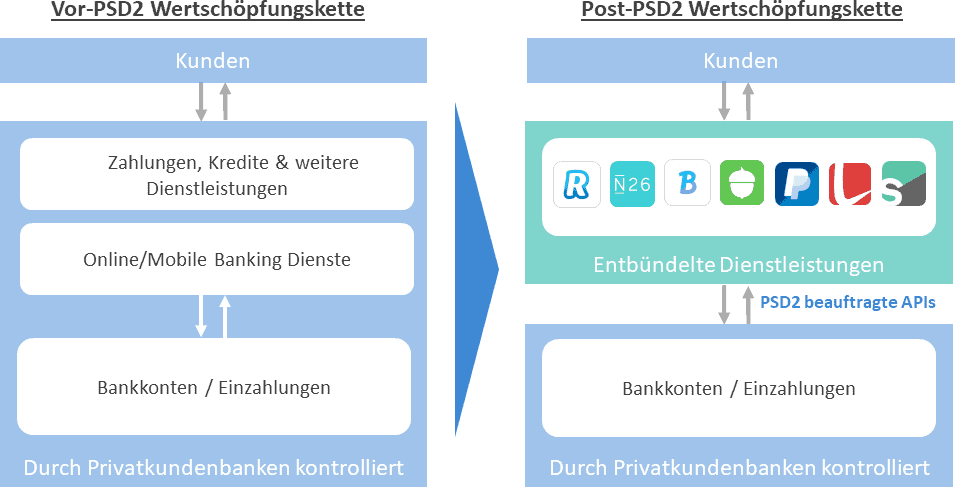

Das heißt: Mit der Zeit werden FinTech-Unternehmen ihre Rolle als Bindeglied zwischen Kunden und deren Bankkonten ausbauen. Da Verbraucher mittlerweile aus einer Reihe von „unbundled“ Services auswählen können, dominieren Banken nicht mehr die komplette Wertschöpfungskette von Privatkundenbanken. Dies birgt für sie das Risiko, dass einige traditionelle Banken darauf beschränkt werden könnten, Back-End-Dienstleistungen (Kontenverwaltung) anzubieten, was die Sichtbarkeit gegenüber ihren Kunden sowie die Kunden-Loyalität einschränken wird.

Während die Vor-PSD2-Wertschöpfungskette größtenteils noch durch Privatkundenbanken kontrolliert wird, ermöglicht PSD2 eine Entbündelung finanzieller Dienstleistungen (oft im Besitz von FinTech-Unternehmen) zwischen Kunden und deren Konten.App Annie

In dieser Hinsicht stellen Service-Aggregatoren wie Centralway, Numbers und N26 (ebenfalls eine mobile Bank) eine besonders große Bedrohung für Privatkundenbanken dar. Mit dem Potenzial, die komplette Palette von Dienstleistungen der Direktkundenbanken anzubieten, und somit letztendlich als Marktplatz für andere Anbieter zu agieren, sind sie ideal positioniert, um sich zukünftigen Finanzkunden als erste Anlaufstelle anzubieten. Dies wird bald geschehen. N26 macht kein Geheimnis aus seinen Plänen, eine Finanzplattform aufzubauen, und hat bereits damit begonnen, Partnermit an Bord zu nehmen.

FinTech besitzt bereits ein erstes Standbein

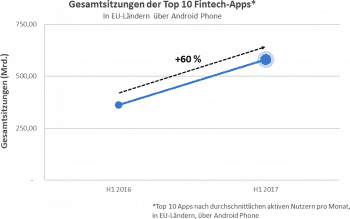

Rasantes Wachstum der App-InteraktionenApp Annie

Es ist klar, dass PSD2 die bereits heute starke Position von FinTech-Unternehmen weiter steigern wird. Noch bevor das Gesetz überhaupt in Kraft getreten ist, wachsen FinTechs bereits rasant. Im vergangenen Jahr beschrieben wir bereits das anhaltende Wachstum von FinTech-Apps. Daran hat sich nichts geändert – im Gegenteil.

App Annie beobachtet ein rasantes Wachstum der Zahl der Interaktionen mit FinTech-.Apps.

Zugleich beschäftigen sich die Nutzer von Privatkundenbanken bereits heute mit FinTech-Apps: Und FinTech-Unternehmen haben eine direkte Beziehung zu vielen Bankkunden.

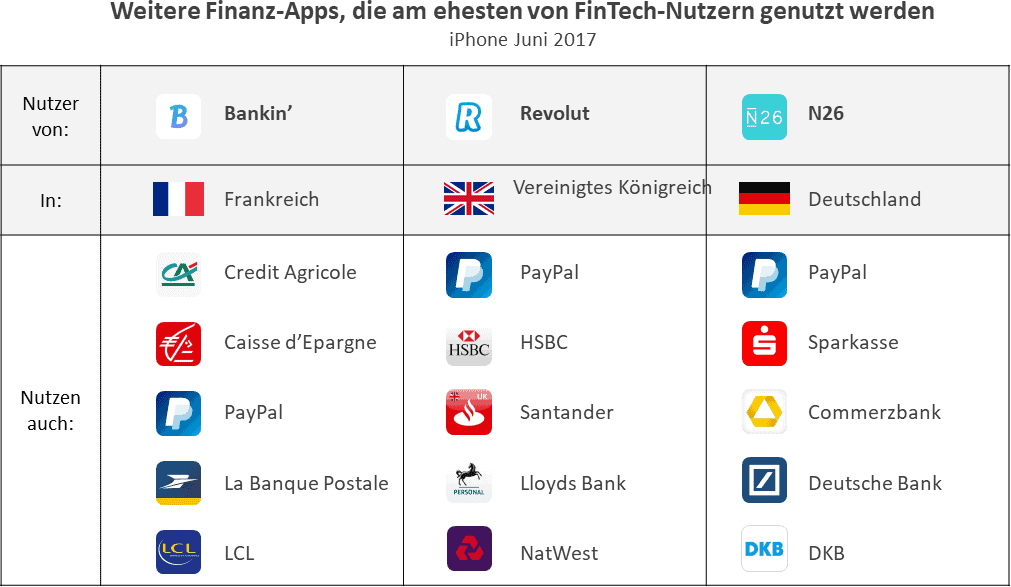

Vier von fünf Apps der Kategorie Finanzen, die von den Kunden der FinTech-Unternehmen am häufigsten genutzt werden, kommen von Privatkundenbanken.App Annie

Was ist also zu tun?

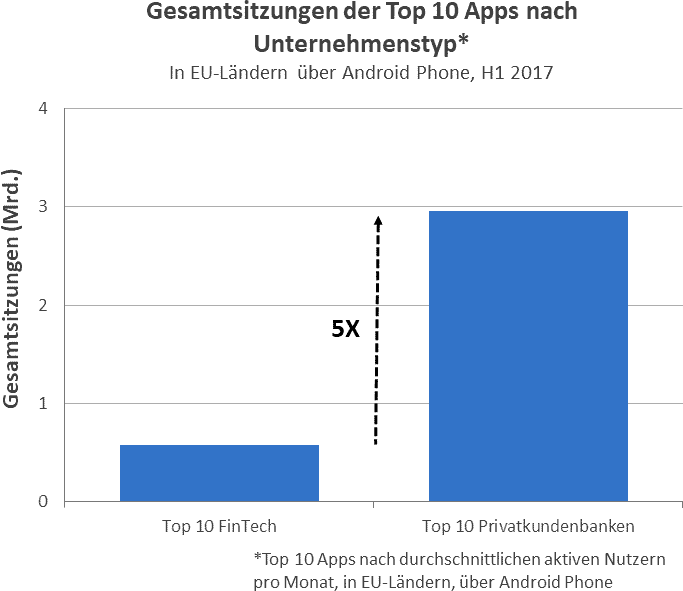

Privatkundenbanken halten immer noch den Großteil der Kunden-Interaktionen über Apps.App Annie

Trotz der guten Möglichkeiten, die die Zukunft bietet: Privatkundenbanken sind weiterhin gut aufgestellt. Sie haben eine große Kundenbasis, starke, vertrauenswürdige Marken und viele, seit langem bestehende Kundenbeziehungen. Selbst im Mobile-Bereich sind ihnen FinTech-Unternehmen noch nicht ebenbürtig.

Dieser Unterschied macht es auch für große Banken schwer, zeitnah zu reagieren. Einer kleineren (wenn auch rasant wachsenden) Chance den Vortritt vor laufenden, größeren Geschäftsaktivitäten zu geben, ist schwierig. Selbst wenn dies ein erhebliches Risiko für die Zukunft darstellt.

Umsetzen – nicht warten

Autor Nicolas Beraudo, App Annie

Nicolas Beraudo, Managing Director bei App Annie – einem Anbieter von App-Analysen aus San Francisco – ist verantwortlich für die gesamte strategische Ausrichtung sowie Leitung der Region EMEA. Zuvor war er leitender Vizepräsident (EVP) im Sales-Bereich und General Manager für Nordamerika. Nicolas Beraudo verfügt über 20 Jahre Erfahrung mit digitaler Technik und hat in dieser Zeit umfangreiche Kenntnisse über Mobile-Business-Transformation gewonnen. Seine fachlichen Schwerpunkte liegen auf den Themen Filialtransformation, Mobile Engagement, Payments und Open Banking.

FinTech-Unternehmen haben bereits jetzt die Erwartungen von Kunden verändert. FinTechs verbessern ständig ihre Produkte/Prozesse und gewinnen rasend schnell neue Nutzer. Letztendlich werden die durch FinTech-Unternehmen angebotenen Produkte zur Norm werden und es wird für langsam agierende Privatkundenbanken unmöglich, dann noch aufzuholen.

Für die Banken jedoch, die rechtzeitig reagieren, gibt es noch Möglichkeiten, sich einen Platz an der Seite der FinTech-Anbieter an der Spitze der neuen Privatkunden-Banking-Wertschöpfungskette zu sichern. Zumindest aber werden sie ihre großen Nutzerbasen und ihr Markenerbe nutzen müssen, um mobile bewährte Vorgehensweisen anzuwenden und sicherzustellen, dass die eigenen Apps ein wettbewerbsfähiges Service-Niveau anbieten.

Die jüngste Veröffentlichung des Privatkundenbanken-Zahlungsdienstes Zelle in den Vereinigten Staaten, ist ein gutes Beispiel dafür, wie die Bankenbranche zurückschlägt. Viele App-Annie-Kunden aus dem Bereich Privatkundenbanken haben die Nase vorn, wenn es darum geht, auf Veränderungen innerhalb der Branche durch PSD2 vorbereitet zu sein.aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/55016

Nicolas Beraudo, Managing Director bei App Annie – einem Anbieter von App-Analysen aus San Francisco – ist verantwortlich für die gesamte strategische Ausrichtung sowie Leitung der Region EMEA. Zuvor war er leitender Vizepräsident (EVP) im Sales-Bereich und General Manager für Nordamerika. Nicolas Beraudo verfügt über 20 Jahre Erfahrung mit digitaler Technik und hat in dieser Zeit umfangreiche Kenntnisse über Mobile-Business-Transformation gewonnen. Seine fachlichen Schwerpunkte liegen auf den Themen Filialtransformation, Mobile Engagement, Payments und Open Banking.FinTech-Unternehmen haben bereits jetzt die Erwartungen von Kunden verändert. FinTechs verbessern ständig ihre Produkte/Prozesse und gewinnen rasend schnell neue Nutzer. Letztendlich werden die durch FinTech-Unternehmen angebotenen Produkte zur Norm werden und es wird für langsam agierende Privatkundenbanken unmöglich, dann noch aufzuholen.

Nicolas Beraudo, Managing Director bei App Annie – einem Anbieter von App-Analysen aus San Francisco – ist verantwortlich für die gesamte strategische Ausrichtung sowie Leitung der Region EMEA. Zuvor war er leitender Vizepräsident (EVP) im Sales-Bereich und General Manager für Nordamerika. Nicolas Beraudo verfügt über 20 Jahre Erfahrung mit digitaler Technik und hat in dieser Zeit umfangreiche Kenntnisse über Mobile-Business-Transformation gewonnen. Seine fachlichen Schwerpunkte liegen auf den Themen Filialtransformation, Mobile Engagement, Payments und Open Banking.FinTech-Unternehmen haben bereits jetzt die Erwartungen von Kunden verändert. FinTechs verbessern ständig ihre Produkte/Prozesse und gewinnen rasend schnell neue Nutzer. Letztendlich werden die durch FinTech-Unternehmen angebotenen Produkte zur Norm werden und es wird für langsam agierende Privatkundenbanken unmöglich, dann noch aufzuholen.

Schreiben Sie einen Kommentar