Digitale Transformation & Plattformanbieter: Wie Banken und Versicherer damit umgehen

Q_Perior

Wie können es Banken und Versicherungen schaffen, umzudenken und den Prozess der Digitalisierung strategisch anzugehen und langfristig mitzubestimmen? Werden Sie Plattformanbieter? Und wie schätzen sie ihren aktuellen Digitalisierungsgrad ein? Worauf werden sie sich in den nächsten Jahren fokussieren? Lünendonk hat in Zusammenarbeit mit Q_Perior für die Studie „Digital Outlook 2025: Financial Services“ nachgeforscht.

von Anton Taubenberger (Sector Lead Banking) und Peter Benthake, (Sector Lead Insurance), Q_Perior

These 1 – Plattformökonomie: Banken und Versicherungen fehlt oftmals das Verständnis

Banken und Versicherungen stehen vor einer wesentlichen Herausforderung: Welche Rolle wollen sie in der Plattformökonomie einnehmen? Denn die Transformation zu Plattformanbietern gewinnt in beiden Branchen zunehmend an Bedeutung – so verfolgen 68 Prozent der Banken und sogar 72 Prozent der Versicherungen das Ziel, Plattformanbieter oder -orchestrator zu werden. Basierend darauf müsste man davon ausgehen, dass der Aufbau dieser Plattformen in den kommenden Jahren ein zentrales Betätigungs- und Investitionsfeld ist.

Lünendonk/Q_Perior

Die Studie zeigt jedoch, dass Versicherungen und Banken nicht bereit sind, viel in ihre Transformation hin zum Plattformanbieter zu investieren: 80 Prozent der befragten Versicherer und 73 Prozent der befragten Banken legen eher geringen oder gar keinen Fokus auf das Thema Plattform. Doch wie lässt sich die Kluft zwischen dem Wunsch nach einer Positionierung als Plattformanbieter und der geringen Investitionsbereitschaft erklären?

Bei vielen Finanzdienstleistern mangelt es noch am Verständnis für Plattformökonomie. Der erste Schritt für beide Branchen muss eine klare Definition ihrer Rollen auf dem Markt sein – will ich Plattformanbieter oder Plattformnutzer sein? Erst, wenn diese Entscheidung getroffen wurde, kann ein gesamtstrategisches Vorgehen zur Neupositionierung erarbeitet werden.“

Q_Perior

These 2 – Wandel der Kundenbedürfnisse: Nur wenige Finanzdienstleister planen eine tiefgreifende Änderung ihres klassischen Produktportfolios

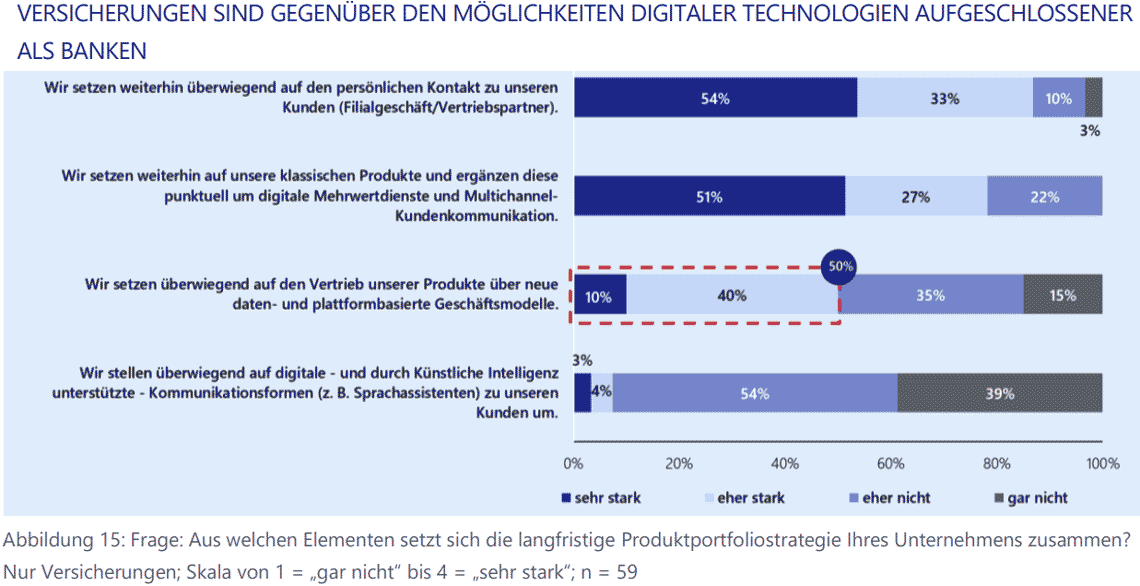

Der überwiegende Teil der Finanzdienstleister setzt auch in Zukunft weiterhin auf den persönlichen Kontakt mit dem Kunden (Banken: 90%, Versicherungen: 87%). Eine konsequente Ausrichtung auf die sich verändernden Kundenbedürfnisse und eine entsprechende Anpassung des Produktportfolios sind jedoch nicht bei allen erkennbar: Knapp 80% der Banken und Versicherer setzt auch in Zukunft auf klassische Produkte und ergänzen diese lediglich punktuell um digitale Mehrwertdienste. Allerdings sehen Banken und Versicherungen bei der Verbesserung der Kundenschnittstelle durch moderne Technologien in den kommenden 5 Jahren einen Investitionsschwerpunkt. Das ist grundsätzlich nicht falsch. Dennoch müssen sich Finanzdienstleister die Frage stellen, ob sie den Kundenbedürfnissen mit dieser Strategie auch in Zukunft gerecht werden.

Wenn der Kunde und seine Bedürfnisse im Mittelpunkt stehen, müssen sich Finanzinstitute zunächst mit dem gesellschaftlichen Wandel und der damit einhergehenden Veränderung der Kundenanforderungen auseinandersetzen. Die primäre Frage sollte dabei sein, wie ich mich als Unternehmen konsequent an den Bedürfnissen meiner Kunden ausrichte und erst dann entscheide, welche Technologie dafür eingesetzt werden kann.“

These 3 – Für die Digitalisierung und Wettbewerbsfähigkeit der Banken muss ein Paradigmenwechsel her

68 Prozent der Banken sehen sich zwar in den nächsten fünf Jahren als Anbieter einer digitalen Banking-Plattform, doch nur jede zweite Bank (46 Prozent) plant konsequent, auf plattformbasierte Vertriebsmodelle umzustellen. Wie soll diese Ambivalenz den digitalen Transformationsprozess beschleunigen?

Q_Perior

Solange Digitalisierung von Banken als operatives IT-Thema verstanden und nicht strategisch angegangen wird, welche Rolle sie auf dem Markt (Plattformanbieter oder Plattformnutzer) einnehmen wollen, werden Banken in den Entwicklungen hinterherhinken. Die Studienergebnisse zeigen, dass Banken denken, die Digitalisierung sei in der IT umzusetzen. Und weniger als jeder fünfte Mitarbeiter schenkt dem Thema der Digitalisierung überhaupt Aufmerksamkeit. Es muss ein Paradigmenwechsel her. Doch es ist 5 vor 12, der Wettbewerbsdruck kann zu einer wahren Bedrohung werden, wenn Banken jetzt nicht umdenken.“

Anton Taubenberger, von Q_Perior

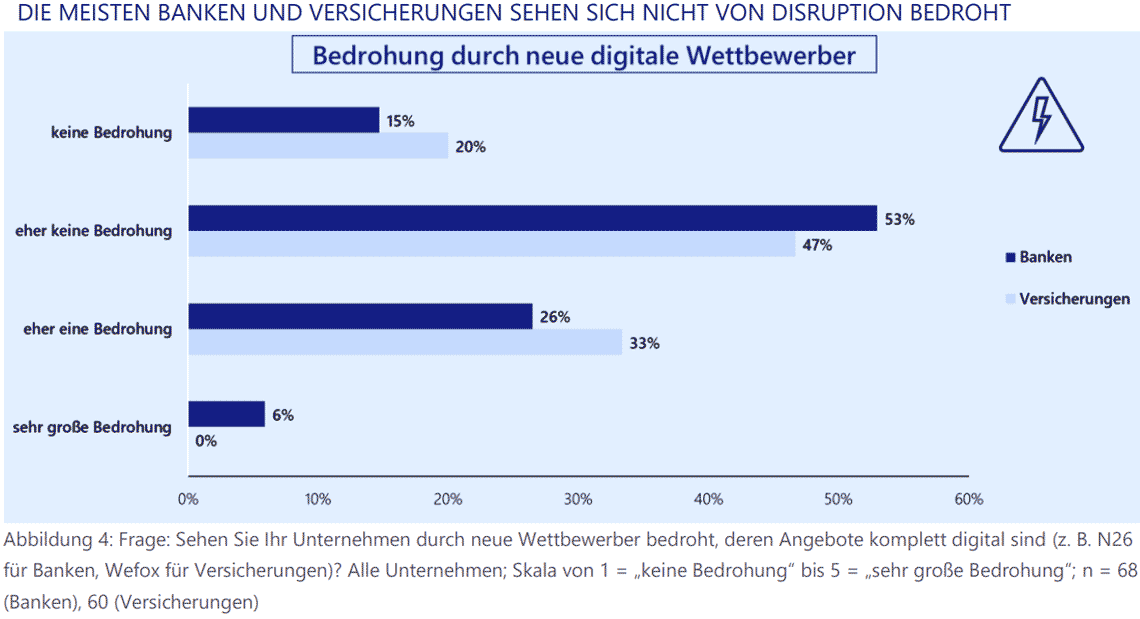

Nicht zuletzt weil bei der Kundengewinnung der Wettbewerbsdruck durch große Technologiekonzerne, GAFAs und neue Wettbewerber wie N26 steigt. Noch sehen fast dreiviertel der Banken (65 Prozent) im Verlust der Kundenschnittstelle keine Herausforderung für die Zukunft, sieben von zehn Banken machen sich keine Sorgen um besonders hohe Wechselbereitschaft ihrer Kunden.

Q_Perior

These 4 – Treue Kunden reichen nicht aus: Ohne Kooperationsmodelle zukünftig keine Wettbewerbsfähigkeit für Versicherer

Versicherer müssen sich mit einem nahezu transparenten Markt auseinandersetzen: Plattformen wie Check24 haben sich bereits etabliert und sorgen für die höhere Transparenz und ein neues User Interface. 72 Prozent der Versicherer wollen zwar aufholen und den Wandel zum Plattformanbieter vollziehen, doch nur rund ein Drittel (32 Prozent) ist bereit, externe Produkte zu integrieren oder Kooperationen einzugehen. Wie können Versicherungen also weiterhin mit dem Wettbewerb mithalten?

Q_Perior

Ein großer Teil der Versicherungen vertraut in Zukunft auf die Treue seiner Kunden und nur wenige betrachten einen möglichen Verlust der Kundenschnittstelle als große Herausforderung. Doch treue Kundschaft reicht für Wettbewerbsfähigkeit nicht aus.“

Peter Benthake von Q_Perior

Für den langfristigen Erfolg wird entscheidend sein, dass Versicherungen Kooperationsmodelle mit anderen Marktteilnehmern nutzen und ihre Kunden online über mehrere Touchpoints hinweg mit attraktiven Leistungen erreichen.

These 5 – Von der IT zur Verfügung gestellte Technologien werden nicht ausreichend genutzt

Die Reaktion auf Disruption erfordert den Umbau veralteter IT-Landschaften, die Vereinheitlichung und Vernetzung von Prozessen sowie die Entwicklung und Einführung innovativer und softwarebasierter Produkte. Doch häufig werden IT-Maßnahmen nur um der Digitalisierung willen ergriffen, was zur Folge hat, dass neue Technologien zwar von der IT zur Verfügung gestellt, aber nicht ausreichend genutzt werden. Nur rund 10 Prozent der befragten Banken und Versicherungen gaben an, die von der IT zur Verfügung gestellten neuen Technologien auch wirklich anzuwenden.

Die IT ist ein wichtiger Enabler für Veränderungen und Innovation. Bevor neue Technologien eingeführt werden, muss jedoch zunächst geklärt werden, welche Rolle das Unternehmen im sich verändernden Marktumfeld einnehmen will. Basierend auf dieser Gesamtstrategie kann dann entschieden werden, welche Investitionen zielführend sind und bei der Neupositionierung des Unternehmens helfen.“

Die Studie „Digital Outlook 2025: Financial Services“ kann hier heruntergeladen werden.Anton Taubenberger und Peter Benthake, Q_Perior

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/112722

Schreiben Sie einen Kommentar