Das Sterben der Filialen: 13.000 Bankfilialen werden bis 2030 schließen

Oliver Wyman

Die Unternehmensberatung Oliver Wyman hat die Filiallandschaft der deutschen Banken analysiert und kommt zu einem Ergebnis, das in dieser Ausprägung selbst Experten nicht erwartet haben dürften: 13.000 weitere Filialen der deutschen Banken und Sparkassen werden bis 2030 schließen. Das heißt allerdings nicht, dass der Kunde ganz ohne Unterstützung aus der Bankfiliale auskommen wird. Gemäß der Studie „Bankfiliale der Zukunft“, die die Strategieberater jetzt veröffentlichten, wird sich die Kundenbeziehung wandeln – und der Kunde notwendigerweise weitere Wege in Kauf nehmen.

Schon seit etlichen Jahren ist die deutsche Bankenlandschaft von einer regelrechten Schließungswelle im Filialgeschäft geprägt. Laut der aktuellen Oliver Wyman-Analyse „Bankfiliale der Zukunft“ wird sich der Trend fortsetzen und werden in Deutschland bis 2030 rund 13.000 weitere Filialen schließen. Dabei ist die Filiale keineswegs ein generelles Auslaufmodell, sondern bleibt laut Studie auch in Zukunft für 60 Prozent der Verbraucher ein wichtiger Bestandteil ihrer Bankbeziehung. Somit stehen Banken vor der Herausforderung, ihre Kosten in den Griff zu bekommen und gleichzeitig ihre Kunden zu halten sowie Erträge zu sichern.

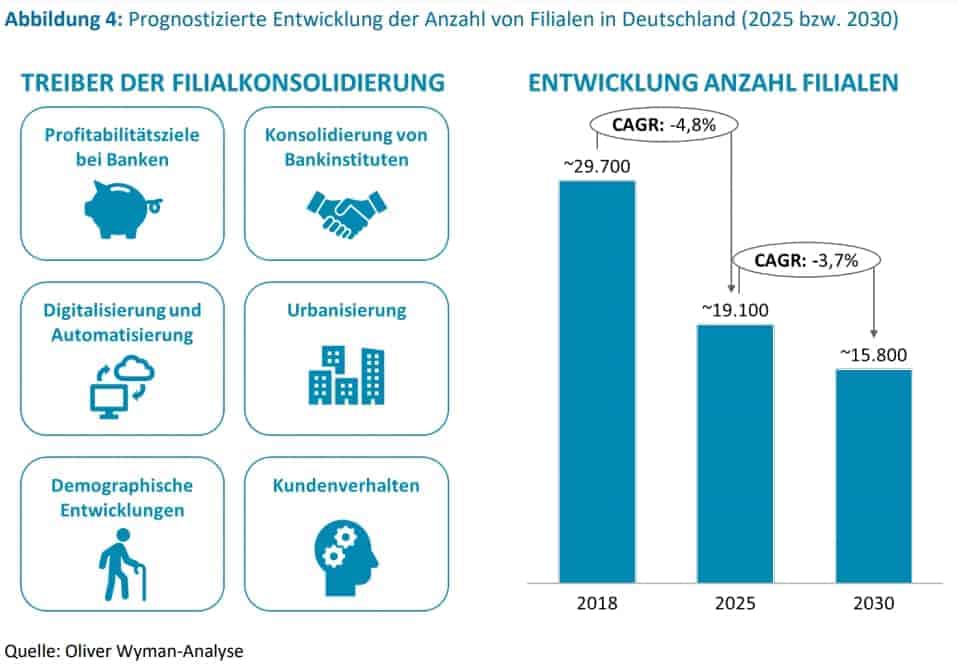

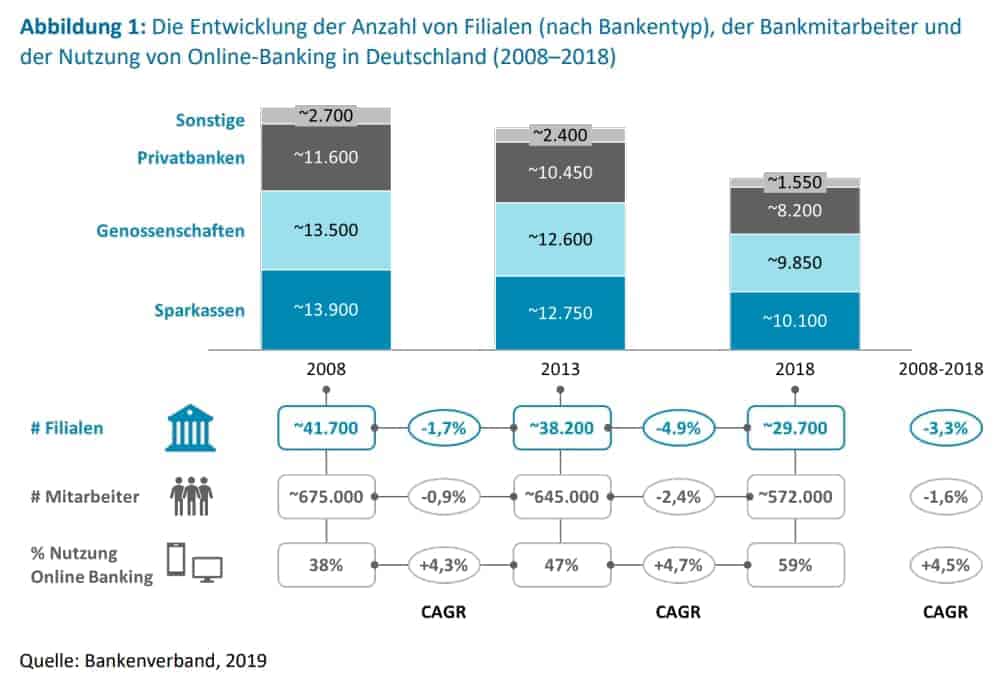

Alleine zwischen 2008 und 2018 haben deutsche Finanzinstitute rund 12.000 Filialen geschlossen – ein Trend, der somit weiter anhält. Die Anzahl der Bankfilialen in Deutschland wird künftig von 29.700 im Jahr 2018 auf rund 19.100 im Jahr 2025 zurückgehen. Bis 2030 soll die Zahl der Standorte sogar auf 15.800 schrumpfen.

Oliver Wyman

Die Zahlen klingen zunächst alarmierend, sie sind jedoch eine logische Konsequenz aus der zunehmenden Digitalisierung sowie des anhaltenden Kosten- und Konsolidierungsdrucks, insbesondere bei Filialbanken.“

Dr. René Fischer, Bankexperte und Partner bei Oliver Wyman

Deutschland aktuell hohe Filialdichte

Betrachtet man die Filialdichte in Europa wird deutlich, dass Deutschland mit aktuell mehr als drei Filialen pro 10.000 Einwohner zu einem der europäischen Länder mit der höchsten Filialdichte gehört. Die Berater erkennen hier einen Zusammenhang zwischen der hohen Filialdichte sowie der hierzulande noch immer geringen Nutzung des Onlinebanking in Kombination mit der (noch) geringen Bankenkonzentration.

Das Onlinebanking wird bis heute nur von 59 Prozent der Bankkunden verwendet, was, vergleicht man es mit anderen Ländern, deutlich steigerungsfähig ist: In Großbritannien nutzen 74 Prozent der Bankkunden Onlinebanking, in Estland 80 Prozent. Ebenso ist die Bankenkonzentration in Deutschland im internationalen Vergleich am niedrigsten: Der Quervergleich zu europäischen Nachbarn zeigt, dass bei steigender Bankenkonzentration die Filialdichte strukturell sinkt.

Filialen kein Auslaufmodell

Banken stehen aufgrund der langanhaltenden Niedrigzinsphase und einer zunehmenden Konsolidierungswelle massiv unter Druck. Bei Konsolidierungen dünnen Banken typischerweise ihre Filialnetze auf Grund von Überlappungen oder Synergie- und Skaleneffekten aus. Hinzu kommt aus Kundensicht der Wunsch und die Bereitschaft, Finanzdienstleistungen in Zukunft verstärkt über digitale Kanäle abzuwickeln. Folglich werden immer weniger Bankkunden ihre Filialen aufsuchen, sodass Filialschließungen auch zukünftig eine wichtige Rolle bei der Optimierung der Kostenstruktur deutscher Banken spielen werden.

Oliver Wyman

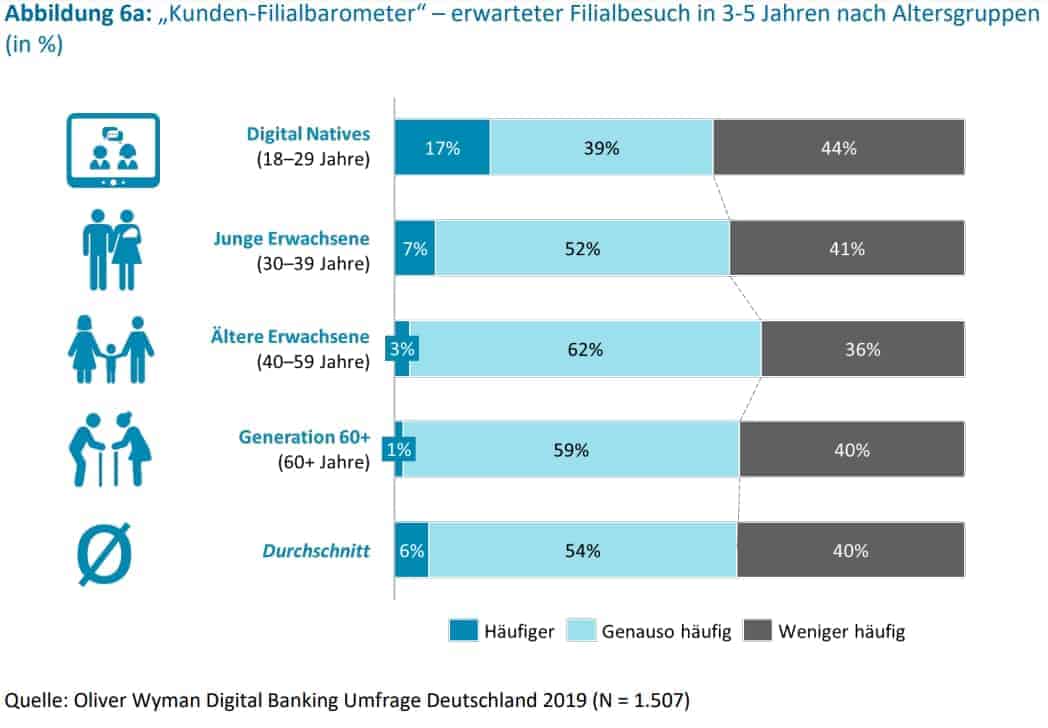

Allerdings sind Filialen kein Auslaufmodell, denn trotz einer rückläufigen Besuchsfrequenz sieht die Mehrheit der Bevölkerung in der Filiale auch zukünftig einen elementaren Bestandteil in der Beziehung zu ihrem Kreditinstitut: Rund 60 Prozent aller Kunden gehen davon aus, die Filiale für persönliche Beratung auch in drei bis fünf Jahren genauso oft oder sogar häufiger aufzusuchen als heute.

Gleichzeitig würden es über 40 Prozent der Filialbankkunden in Erwägung ziehen, ihre Bank zu wechseln, sollte ihre Stammfiliale schließen. Dies sollte Filialbanken spätestens jetzt aufhorchen lassen, denn dies bedeutet, dass kumuliert bis zu rund sechs Milliarden Euro bis 2025 bzw. rund acht Milliarden bis 2030 an Kundenerträgen gefährdet sind. Dabei ist jedoch zu differenzieren zwischen Servicetätigkeiten, die nah vor Ort – gerne auch am SB-Automaten – durchgeführt werden, und echter Beratung, für die Kunden auch etwas weiter fahren.

Oliver Wyman

Banken sind heute mehr denn je gefordert, ihre Filialstrategie grundlegend neu auszurichten. Sie müssen Serviceaktivitäten noch viel konsequenter digitalisieren und bei der überwiegenden Mehrzahl ihrer Kunden eine mindestens wöchentliche digitale Interaktion erzielen. Erst danach können und sollten Filialen – aber sukzessive, und nicht wie bisher im Hauruckverfahren – reduziert werden.“

Dr. René Fischer, Bankexperte und Partner bei Oliver Wyman

Durch die Aktivierung der Kunden für die ausschließlich digitale Nutzung von Serviceaktivitäten können wirksam massive Kundenabwanderungen im Zuge von Filialschließungen verhindert werden. „Aus der Praxis zeigt sich, dass bei digital inaktiven Kunden die Abwanderung bis zu 15 Prozent beträgt, bei aktiven digitalen Kunden aber nur wenige Prozentpunkte bis unter zwei Prozent“, so Fischer.

Fokussierung auf banknahe Services in den Filialen

Zusätzlich gilt es, die Attraktivität der Filiale konsequent aufrechtzuerhalten und auszubauen – etwa durch die Fokussierung auf wertstiftende Beratungsaktivitäten vor Ort. Kostspielige Filialkonzepte mit zahlreichen Dienstleistungen, die über das übliche Angebot einer Bankfiliale hinausgehen (z.B. Paketshops, Abendveranstaltungen, Cafés) – wie von einigen Banken in ihren Innovationsfilialen verprobt – finden hingegen beim Kunden wenig Anklang. Entsprechend wird eine Fokussierung auf Bank- und banknahe Services bevorzugt. In der richtigen Form umgesetzt, wird die Bankfiliale auch in Zukunft noch eine wichtige Daseinsberechtigung spielen.

Oliver Wyman

„Ein sehr einfacher Mix von Self-Service-Standorten mit zusätzlichen digitalen Interaktionsmöglichkeiten vor Ort und Universalfilialen erscheint eine zukunftsweisende Strategie“, rät Fischer. Um diesen zu erreichen, bedürfe es einer nachhaltigen Filialstrategie mit kontinuierlicher Netzwerkausdünnung anstelle eines „Big Bangs“, so der Berater.

An der dazugehörenden Befragung, die im 1. Quartal 2019 stattfand, nahmen mehr als 1.500 Endverbraucher aus Deutschland teil. Die Ergebnisse lassen sich hier herunterladen.tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/98338

Schreiben Sie einen Kommentar