Der Konflikt zwischen PSD2 und DSGVO: Kontotransaktionsdaten – (k)eine Lösung in Sicht?

Fraunhofer IESE

Mit der neuen PSD2 (der Zahlungsdiensterichtlinie II) wird Raum für neue, innovative Dienste geschaffen. Gleichzeitig gibt es an vielen Stellen erhebliche Bedenken hinsichtlich des Kundendatenschutzes, wenn beispielsweise Kontoinformationsdienste auf Kundenkonten zugreifen. Michael Ochs von Fraunhofer IESE versucht, Licht ins Halbdunkel der an dieser Stelle konkurrierenden Richtlinien PSD2 und DSGVO im Zusammenhang mit Kontoinformationsdiensten (AIS) und Kontoinformationsdienstleistern (AISP) zu bringen.

von Michael Ochs, Geschäftsfeldmanager Digital Services, Fraunhofer IESE

Herr Schmidt und die zwei AISPs – ein Datenschutzkurzkrimi

Es ist Juni 2018. Herr Schmidt hat kürzlich einen AISP beauftragt, seine monatlichen Ausgaben im Bereich Telekommunikation zu analysieren und zu optimieren.

Einen weiteren AISP hat er zur Generierung von attraktiven Vorschlägen für Freizeitaktivitäten, wie z.B. Kurzurlaube, beauftragt. So konnte Herr Schmidt ca. 40% seiner monatlichen Telekommunikationskosten bei besserer Serviceleistung einsparen und ist zufrieden. Ebenso erhält er vom zweiten AISP Vorschläge für Freizeitgestaltung und Kurzurlaube. Für ihn ist das sehr praktisch, da er fast alles elektronisch bezahlt – vom günstigen Kaffee über Hotelrechnungen bis zum regelmäßig zu kaufenden Hochpreismedikament für seine chronische Hauterkrankung. Eines Tages wird Herrn Schmidt im Rahmen der Urlaubsvorschläge ein Hotel für einen Familienurlaub empfohlen – mit dem Hinweis, dass dort eine sehr gute Hautklinik in fußläufiger Entfernung ansässig sei – eine ideale Verbindung zwischen Urlaub und Behandlung. Herr Schmidt findet es selbstverständlich nicht gut, dass der AISP für Freizeitaktivitäten einen Teil seines Gesundheitszustandes kennt. Ist dies nur Zufall? Sicherlich nicht, wenn er an die regelmäßigen Käufe seines Medikaments, preislich im mittleren vierstelligen Bereich, in der Apotheke denkt, die er mit EC-Karte tätigt und die kurz danach erfolgende Rückerstattung seiner privaten Krankenversicherung.

Konfliktzone: Datenübertragung an den AISP (PSD2) und Zweckbezug (DSGVO)

Die Übertragung der Kontotransaktionsdaten an den AISP wird durch Artikel 67 (2) lit. f PSD2 auf Basis seiner ausdrücklichen Zustimmung (Art. 67 (2) lit. a) geregelt:

Der Kontoinformationsdienstleister darf im Einklang mit den Datenschutzvorschriften Daten nicht für andere Zwecke als für den vom Zahlungsdienstnutzer ausdrücklich geforderten Kontoinformationsdienst verwenden, darauf zugreifen oder speichern.“

Michael Ochs studierte Wirtschaftsmathematik an der TU Kaiserslautern mit Schwerpunkt Software Engineering, Optimierung, Statistik und Controlling. Seit 1998 ist er als wissenschaftlicher Mitarbeiter, Projektleiter (seit 2001) und Geschäftsfeldleiter (seit 2002) am Fraunhofer-Institut für Experimentelles Software Engineering IESE tätig. In zahlreichen Projekten hat er in den vergangenen Jahren im Bereich Prozessverbesserung (auch auf Basis von CMMI) gearbeitet und in einer Vielzahl von Kundenprojekten und angewandten Forschungsprojekten mitgearbeitet sowie diese geleitet.

Michael Ochs studierte Wirtschaftsmathematik an der TU Kaiserslautern mit Schwerpunkt Software Engineering, Optimierung, Statistik und Controlling. Seit 1998 ist er als wissenschaftlicher Mitarbeiter, Projektleiter (seit 2001) und Geschäftsfeldleiter (seit 2002) am Fraunhofer-Institut für Experimentelles Software Engineering IESE tätig. In zahlreichen Projekten hat er in den vergangenen Jahren im Bereich Prozessverbesserung (auch auf Basis von CMMI) gearbeitet und in einer Vielzahl von Kundenprojekten und angewandten Forschungsprojekten mitgearbeitet sowie diese geleitet.1. Perspektive des TPP/AISP: Der Kunde hat ausdrücklich der Verwendung der Kontotransaktionsdaten zugestimmt, daher müssen alle Daten übertragen und dürfen auch ausgewertet werden. Die PSD2 ist eine lex specialis zur Datenschutzgrundverordnung.

2. Perspektive des hinsichtlich Datenschutz sensiblen Verbrauchers: Der AISP bietet einen spezifischen Dienst mit einem definierten Zweck an, daher darf er nur auf dem Zweck entsprechende Kontotransaktionsdaten zugreifen, speichern oder diese verwenden. Es ist fraglich, ob bei einer Zweckbeschränkung der Daten die Servicequalität wirklich sinkt.

3. Perspektive einiger Banken: Um solche Fälle wie den von Herrn Schmidt zu vermeiden, wird dem Kunden die Möglichkeit gegeben, für bestimmte AISPs eine Filterung oder Anonymisierung von Kontotransaktionen zu veranlassen. Dies stärkt die Datensouveränität des Kunden und ermöglicht es ihm, seine Privatsphäre zu schützen. Vor allem Kategorien von Kontotransaktionen wie z.B. politische Gesinnung oder Gesundheitsdaten (wie im Fall von Herrn Schmidt) sind hier relevant.

4. Perspektive anderer Banken: Die in der Branche gerade stattfindende Diskussion wird für „esoterisch“ gehalten. PSD2 lex specialis zur DSGVO regelt klar die Übertragung aller Daten in Artikel 67.

Diese vier Perspektiven bestimmen derzeit wesentlich die Diskussionen im Verteilungskampf um die Kundendaten.

Lex specialis PSD2 vs. Zweckbindung und Datensparsamkeit: Eine Analyse

Wird PSD2 als lex specialis zur DSGVO deklariert, so dürfen dabei die gegenseitigen Bezüge – auch zeitlich – nicht außer Acht gelassen werden: PSD2 hat die EU-Rechtliniennummer 2015/2366/EU, wurde also in 2015 beschlossen. Die DSGVO, auf die sich PSD2 bezieht, z.B. in Artikel 94 PSD2 „Datenschutz“, ist die DSGVO 1995/46/EG. Die neue DSGVO (2016/679/EU) wurde erst nach PSD2 beschlossen. Ein Vergleich der Inhalte beider DSGVO-Versionen zeigt die Unterschiede unmittelbar. Zu Artikel 20 DSGVO’16 „Recht auf Datenübertragbarkeit“ existiert in der DSGVO’95 nichts Vergleichbares. Artikel 67 (2) f PSD2 hat also durchaus einen Aspekt lex specialis zur DSGVO’95. Damit setzt er jedoch nicht die Zweckbindung der Verarbeitung von personenbezogenen Daten außer Kraft. Im Licht der ab Mai 2018 alleinig gültigen DSGVO’16 erscheint Artikel 67 (2) f PSD2 sogar obsolet. Artikel 20 DSGVO regelt die Übertragung von Daten klar auf Basis der Zustimmung durch die betroffene Person nach Artikel 6 oder 9. Eine Übertragung aller Kontotransaktionen erscheint also bei spezialisierten Kontoinformationsdiensten nicht vereinbar mit den Prinzipien Zweckbindung, Datensparsamkeit und Datensouveränität.

Fraunhofer IESE

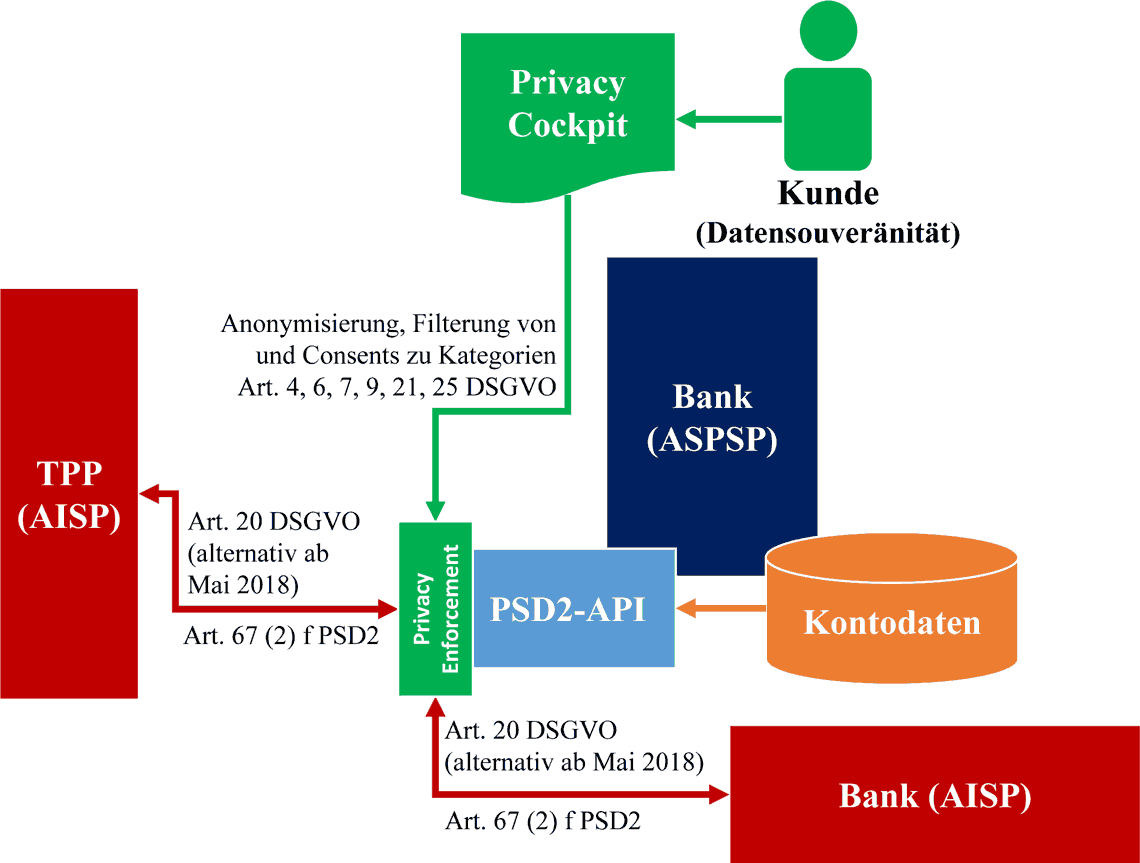

Privacy Cockpits – der Kunde bleibt der Souverän über die Daten

Entweder der AISP oder die Bank müssten Maßnahmen zur Umsetzung von Datensparsamkeit und Datensouveränität auch zum Schutz der Privatsphäre des Kunden ergreifen. Im Idealfall wäre dies die Bank, da somit nur zweckbezogene Daten des Kunden den Perimeter der Bank verlassen würden.

Fraunhofer IESE

Privacy Cockpits sind eine Möglichkeit, den Kunden in die Lage zu versetzen, seine Datensouveränität auszuüben. Durch ein Privacy Cockpit würde der Kunde die Möglichkeit erhalten, für einen beauftragten AISP festzulegen, welche Kategorien von Konto- und Kontobewegungsdaten an den AISP übermittelt und welche nicht sowie welche der Daten bei der Übermittlung anonymisiert werden sollen. So kann der Kunde selbst über Nutzung der Kategorien seiner Kontobewegungen (vor allem die regelmäßigen) entscheiden.

Dieses Szenario erscheint unter mehreren Gesichtspunkten sinnvoll: Zunächst wird das Vertrauen der Kunden in die Bank gestärkt, da sie nun selbstbestimmt und mündig über ihre Daten verfügen können. Versehen mit einer guten User Experience wäre das Privacy Cockpit ein Verfahren, das von Datenschutz-sensiblen Kunden als fair und fortschrittlich empfunden wird. Verbunden mit der passenden Technologie an der PSD2-Schnittstelle wirkt es in Echtzeit auf den Datenverkehr. Sollte der Kunde einmal mehr Kategorien von Transaktionen gegenüber einem AISP freigeben wollen, als vertraglich erforderlich, so könnte dies der Kunde im Privacy Cockpit ebenfalls verfügen.

Fazit

Beide Richtlinien eröffnen großen Innovationsraum. Dennoch sollte der Datenschutz dabei nicht zu kurz kommen – im Konto stecken sensible Daten verschiedenster Kategorien und die laufende Diskussion kann sicher nicht als „esoterisch“ bezeichnet werden. Dem Thema „Datennutzungskontrolle“ (Data Usage Control) kommt im Zusammenspiel Bank und AISP wie auch in Banking Platformen bzw. Ökosystemen, wie sie an wenigen Stellen bereits im Aufbau sind, besondere Bedeutung zu: als Basistechnologie für Datensouveränität ermöglicht sie eine individuelle Steuerung der Verarbeitung von Daten. Auf diese Weise können Kunden selbst entscheiden, welche Kontotransaktionen von Banken in welcher Form an Dritte weitergegeben werden. Die technischen Voraussetzungen hierfür sind bereits geschaffen – u.a. vom Fraunhofer IESE.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/63790

Schreiben Sie einen Kommentar