‚Leg doch den Quittungsblock weg‘: Stand der digitalen Transformation im Finanz- und Rechnungswesen

Wer seine Buchhaltung digitaler gestalten will, sollte drei Dinge umsetzen, hat eine Studie an der Hochschule Hannover herausgefunden: Konsequent investieren, Systeme harmonisieren und Datenqualität steigern. Der Stand der Dinge bei der Digitalisierung des Finanz- und Rechnungswesens ist dagegen ernüchternd. Zwar nutzen die meisten Unternehmen mittlerweile digitale Belege, jedoch ist die wertschöpfende Nutzung dieser Daten für die Mehrheit noch pure Zukunftsmusik.

von Prof. Dr. Fabian Lang und Sabrina Funk, Fakultät für Wirtschaft & Informatik der Hochschule Hannover

Pexels via Pixabay.com

Im Rahmen einer Studie an der Hochschule Hannover wurde untersucht, wie weit die Digitalisierung im operativen Finanz- und Rechnungswesen vorangeschritten ist und welche Faktoren den digitalen Reifegrad beeinflussen. Die Ergebnisse zeigen den Handlungsbedarf sowie Handlungsansätze, um die Finanzbuchhaltung digitaler zu gestalten.

Digitalisierung im Finanz- und Rechnungswesen schleppend

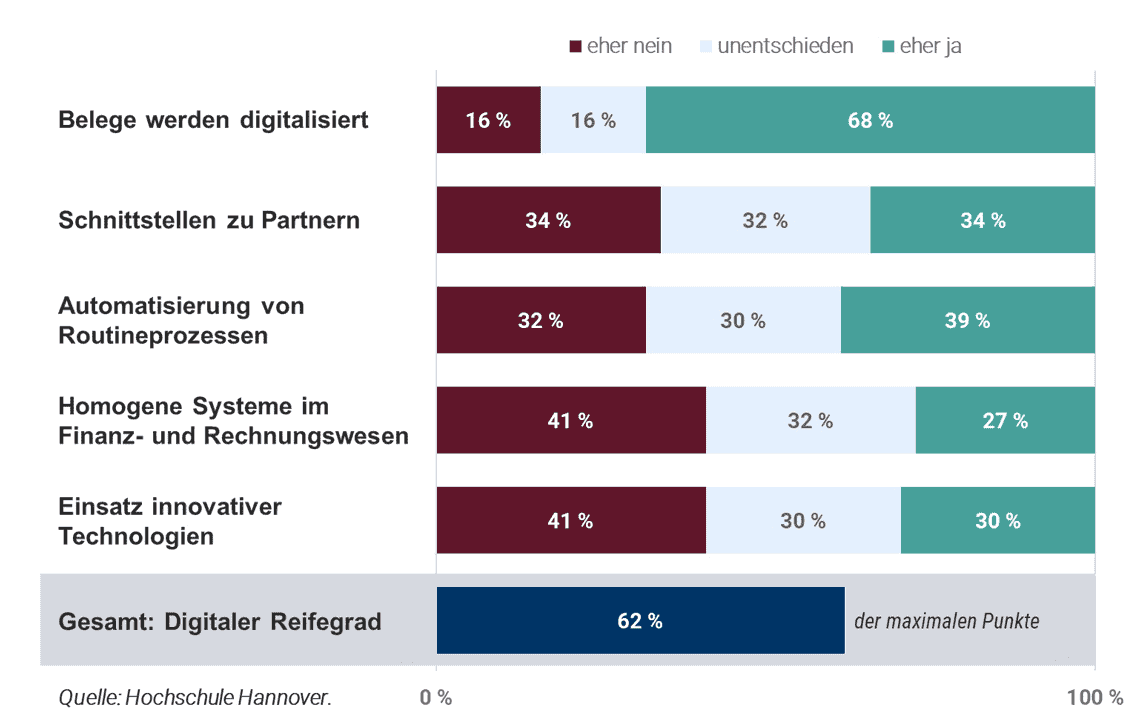

Die Befragung von 44 Fach- und Branchenexperten aus dem Finanz- und Rechnungswesen oder dem Controlling ergab, dass zwar inzwischen überwiegend Belege (wie z. B. Rechnungen) entweder in digitaler Form vorliegen oder digitalisiert werden (bei 68 % der Befragten), aber in der Folge fehlt es meist an adäquaten Informationssystemen, um diese Daten weiterzuverarbeiten.

Hochschule Hannover

Prof. Dr. Fabian Lang (Website: www.prof-dr-lang.de) ist Professor an der Fakultät für Wirtschaft & Informatik der Hochschule Hannover mit Schwerpunkt Digitale & Agile Transformation, Analytics & Optimierung und Decision Support. Zuvor war der Diplom-Volkswirt und promovierte Wirtschaftsinformatiker als AI Product Manager bei Volkswagen Financial Services, als strategischer Berater bei HDI Systeme und als Management Consultant für IT-Strategie & Digitale Transformation bei zeb rolfes.schierenbeck.associates beschäftigt. Neben Forschung & Lehre schreibt er heute ab und an, hält Vorträge und veranstaltet Schulungen.

Prof. Dr. Fabian Lang (Website: www.prof-dr-lang.de) ist Professor an der Fakultät für Wirtschaft & Informatik der Hochschule Hannover mit Schwerpunkt Digitale & Agile Transformation, Analytics & Optimierung und Decision Support. Zuvor war der Diplom-Volkswirt und promovierte Wirtschaftsinformatiker als AI Product Manager bei Volkswagen Financial Services, als strategischer Berater bei HDI Systeme und als Management Consultant für IT-Strategie & Digitale Transformation bei zeb rolfes.schierenbeck.associates beschäftigt. Neben Forschung & Lehre schreibt er heute ab und an, hält Vorträge und veranstaltet Schulungen.

Sabrina Funk, M.Sc., ist Finanzanalytikern in der Konzernpublizität der Volkswagen AG. Ihren Masterabschluss mit Ausrichtung auf Unternehmensentwicklung hat sie zuvor an der Hochschule Hannover erworben. Neben dem Studium sammelte sie praktische Erfahrung in den Bereichen Prozess- und Projektmanagement bei der Wertgarantie AG, in der Konzernrechnungslegung bei der Volkswagen AG und im Bereich Finance & Controlling bei der yeebase media GmbH (t3n Magazin). Bei Letzterem beschäftigte sie sich u. a. in Projekten mit dem Thema Digitalisierung des Finanz- und Rechnungswesens, was sie im Rahmen ihrer Masterarbeit dann auch wissenschaftlich untersuchte.

Sabrina Funk, M.Sc., ist Finanzanalytikern in der Konzernpublizität der Volkswagen AG. Ihren Masterabschluss mit Ausrichtung auf Unternehmensentwicklung hat sie zuvor an der Hochschule Hannover erworben. Neben dem Studium sammelte sie praktische Erfahrung in den Bereichen Prozess- und Projektmanagement bei der Wertgarantie AG, in der Konzernrechnungslegung bei der Volkswagen AG und im Bereich Finance & Controlling bei der yeebase media GmbH (t3n Magazin). Bei Letzterem beschäftigte sie sich u. a. in Projekten mit dem Thema Digitalisierung des Finanz- und Rechnungswesens, was sie im Rahmen ihrer Masterarbeit dann auch wissenschaftlich untersuchte.

So verfügen rund zwei Drittel nicht über gut ausgebaute Schnittstellen zu Partnern wie Lieferanten oder Banken, die eine elektronische Weiterverarbeitung von Daten unternehmensübergreifend ermöglichen würde. So ähnlich sieht es bei der Automatisierung von Routineprozessen aus – auch hier ist noch ein regelmäßiges Eingreifen von Mitarbeitern in den Prozess notwendig.

Bei der Homogenität der Systeme im Finanz- und Rechnungswesen und dem Einsatz von innovativen Technologien (wie z. B. In-Memory-Datenbanken für Echtzeitauswertung) schneiden die Unternehmen noch schwächer ab: Gerade einmal 27 % der befragten Unternehmen verfügen über annährend homogene Systeme und nur 30 % setzen Technologien, die man als innovativ bezeichnen würde, ein.

Insgesamt erreichen die Unternehmen, die aus einem Querschnitt an Branchen und Unternehmensgrößen stammen, somit gerade einmal einen digitalen Reifegrad von 62 % im Finanz- und Rechnungswesen (ausgehend von der maximalen Punktzahl, die in der Befragung erreicht werden hätte können). Anstelle von Big Data und Real-Time-Analytics scheint also eher der Quittungsblock im deutschen Accounting zu regieren.

Die digitale Transformation scheitert erfahrungsgemäß oftmals bereits an den grundlegenden Dingen: Ohne digitalen Rechnungs-Workflow kein Big-Data-Analytics.“

Drei wichtige Faktoren für den digitalen Reifegrad

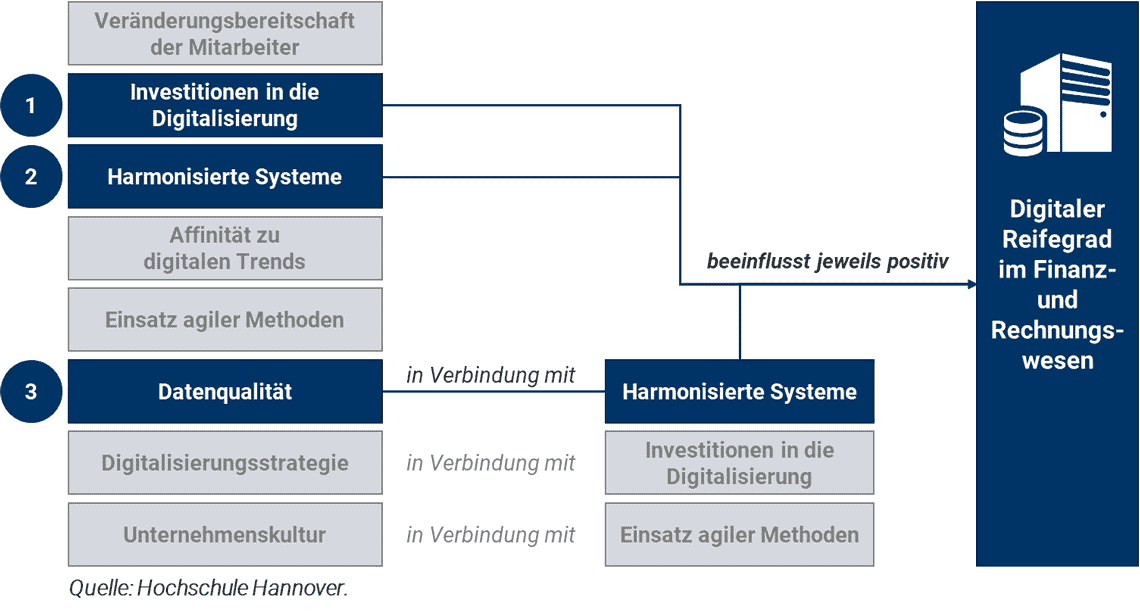

In ausführlichen Einzelinterviews wurden mögliche Einflussfaktoren bzw. Kombinationen von Faktoren für den digitalen Reifegrad des Rechnungswesens identifiziert (siehe Abbildung).

In der Befragung der 44 Fach- und Branchenexperten konnte dabei für drei Faktoren eine signifikante Erhöhung des Reifegrades nachgewiesen werden:

- Investitionen in Digitalisierung

- Harmonisierte Systeme

- Hohe Datenqualität (in Verbindung mit harmonisierten Systemen)

Der erste Einflussfaktor überrascht nicht: Die Investition in die Digitalisierung erhöht die Digitalisierung. Diese Erkenntnis zeigt allerdings, dass eine Veränderung des Status Quos tatsächlich möglich ist. Unternehmen, die in den letzten drei Jahren neue Technologien angeschafft oder die Fähigkeiten ihres Managements oder Mitarbeiter konsequent weiterentwickelt haben, weisen heute tatsächlich einen höheren Reifegrad auf.

Hochschule Hannover

Unter dem zweiten Einflussfaktor, den harmonisierten Systemen, wurde in der Studie im Wesentlichen die nahtlose gemeinsame Nutzung von Daten innerhalb eines Unternehmens und mit Partnern, unabhängig vom jeweiligen Standort oder Endgerät, verstanden. Ein zentraler Vorteil von harmonisierten Systemen ist, dass der manuelle Eingriff in das System erschwert wird. „Flickschusterei“ und mediale Brüche (z. B. Excel vs. Datenbank), die einer konsequenten digitalen Ausrichtung widersprechen, werden somit unterbunden. Zudem erleichtert eine solche Architektur durch die reduzierte Komplexität die IT-Automatisierung, wie sie bei kleinen, dezentralen Insellösungen nicht denkbar wäre.

Die Datenqualität zeichnet sich als dritter Einflussfaktor durch Aktualität, Strukturiertheit und Transparenz der Daten sowie durch eine professionalisierte Data Governance aus. Die Datenqualität hat ebenso einen positiven Effekt auf den Digitalisierungsgrad, allerdings nur in Verbindung mit harmonisierten Systemen. Ohne eine adäquate Systemlandschaft kann das Potenzial der hochwertigen Daten also nicht genutzt werden. Allerdings zeigt sich auch, dass eine hohe Korrelation zwischen Unternehmen mit hoher Datenqualität und Unternehmen mit homogenen Informationssystemen besteht.

Wenn man über eine hohe Datenqualität verfügt, jedoch nicht über harmonisierte Systeme, dann ist es so, als ob man ohne ein Auto mit einem Kanister Benzin vor der Garage steht.“

Fazit

Zusammenfassend lässt sich sagen, dass die Digitalisierung des Finanz- und Rechnungswesens in deutschen Unternehmen längst noch nicht abgeschlossen ist. Zwar gibt es z. B. durch die hohe Verbreitung von digitalen Belegen erste Erfolge bei den Grundlagen, jedoch werden weiterführende Möglichkeiten wie z. B. Prozessautomatisierung oder Analytics bei Weitem noch nicht flächendeckend ausgeschöpft.

Um dies zu ändern, müssen Unternehmen zum einen in die technischen und organisatorischen Voraussetzungen investieren und zum anderen konsequent ihre Informationssysteme im Finanz- und Rechnungswesen harmonisieren sowie ihr Datenmanagement professionalisieren.

Insgesamt ist eine enge Verzahnung von Innovationsdruck, finanzieller Stärke und IT-Anforderungen zu erkennen. Dieses Zusammenspiel müssen Unternehmen nun erkennen und für sich nutzen, um im digitalen Wandel und im Wettbewerb auch langfristig zu bestehen.Prof. Dr. Fabian Lang und Sabrina Funk, Fakultät für Wirtschaft & Informatik der Hochschule Hannover

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/110844

Schreiben Sie einen Kommentar