Tag der Entscheidung: Nicht einmal jede zweite Bank bis morgen PSD2-konform

Bigstock / Alfa Photo

Mangelnde Fähigkeiten, Budgetkürzungen, technologische Herausforderungen und Sicherheitsbedenken: Eine aktuelle Studie von CA Technologies zeigt, dass weniger als die Hälfte der Banken in Deutschland (49 Prozent) davon ausgeht, bis zum 13. Januar 2018 das Mindestmaß an PSD2-Anforderungen umgesetzt zu haben. Damit liegt Deutschland 9 Prozent unter dem europaweiten Durchschnitt. In der von Finextra durchgeführten Studie unter dem Titel „PSD2: A Strategic Game-Changer With A Long-Term Impact“ wurden mehr als 200 europäische Zahlungsdienstleister aus 89 Banken in 14 Ländern befragt.

An PSD2 selbst und dem Sinn dahinter zweifeln die deutschen Banken dabei nicht – und viele verstehen es offenbar auch als Gestaltungsinstument für neue Services: Trotz des Nachholbedarfs sind 89 Prozent der deutschen Banken davon überzeugt, dass PSD2 auf lange Sicht Innovationen und neue Produkte und Services hervorbringen wird – 91 Prozent sehen den Fokus dabei klar auf dem Kunden.

Doch es gibt eine Vielzahl von Gründen, warum die Banken und Zahlungsdienstleister trotz Verlängerung der Frist noch immer nicht mit der Umsetzung fertig sind:

Um bis zum Stichtag im Januar PSD2-konform zu sein, setzen viele Banken in Deutschland zunächst nur das Mindestmaß an Maßnahmen um. Auf lange Sicht, darüber sind sich die meisten der Befragten einig, wird PSD2 aber eine neue Ära des offenen und innovativen Bankings einläuten.“

Sven Mulder, Country VP, Regional Sales, Central, South East Europe & Russia bei CA Technologies

Die Banken in Deutschland müssten sich, so der Experte, strategisch neu ausrichten, um PSD2 auch für den eigenen Geschäftserfolg nutzen zu können. Es gelte, den digitalen Zahlungsverkehr zu optimieren, indem Anwendungsarchitekturen modernisiert, die Umsetzung von Open Banking beschleunigt und neue, kooperative Partnerschaften geschlossen werden.

PSD wird als Chance zur digitalen Transformation verstanden

Die Studie zeigt deutlich, dass deutsche Banken PSD2 vor allem als Auslöser für einen Strategiewandel verstehen. Während für 31 Prozent der Befragten PSD2 in erster Linie mit Compliance-Aufgaben verbunden ist (der europäische Durchschnitt beträgt 24 Prozent), hat die Mehrheit (54 Prozent) bei der Umsetzung der Richtlinie ein strategisches Ziel vor Augen. Dieser Trend wird dadurch bestätigt, dass 94 Prozent der Befragten angibt, die digitale Transformation der eigenen Firma spiele bei der Umsetzung von PSD2 eine entscheidende Rolle.

Die befragten Banken in Deutschland zeigten sich offen gegenüber dem experimentellen, für Innovationen so entscheidenden „Fail Fast“-Ansatz. Den Umfrageergebnissen zufolge haben 17 Prozent der Unternehmen inzwischen einen oder mehrere neue, durch PSD2 inspirierte, Services implementiert – 11 Prozent der Banken haben dabei Projekte aufgegeben, die ihre Kriterien für eine kontinuierliche Weiterentwicklung nicht erfüllten.

9 Prozent der deutschen Banken setzen bei der Vorbereitung auf PSD2 auf agile Methoden und nutzen damit das enorme Potenzial, das ihnen Agilität bietet: Beim „Kick-Start“ von Innovationen, der schnellen Entwicklung moderner, kundenbezogener Banking Services und der Anpassung an Standards.

Technologiezentrierter Blick auf PSD2

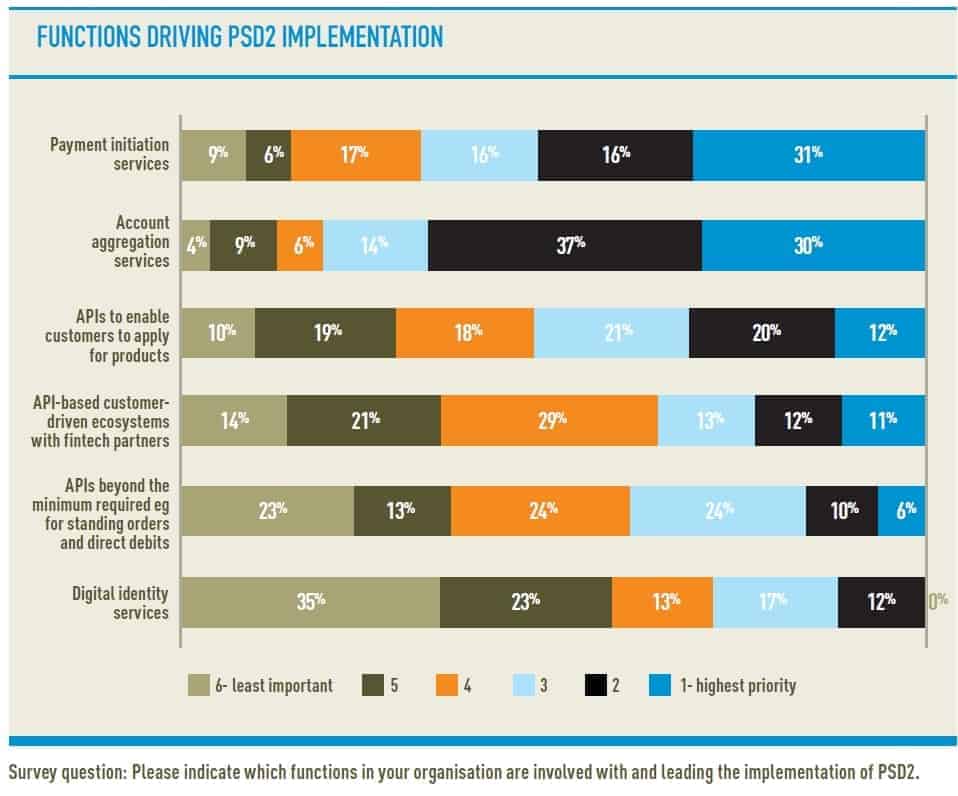

Im Hinblick auf die Geschäftsmodelle, die Banken in ihrer PSD2-Umgebung anstreben, sind das Account Information Service Provider (AISP)- und das Payment Initiation Service Provider (PISP)-Modell am beliebtesten: 76 Prozent der Banken in Deutschland planen, das erste der beiden umzusetzen – 67 Prozent sprechen sich für das zweite aus. Ein Großteil der Befragten ist sich zudem einig, dass Technologie im Zentrum einer erfolgreichen PSD2-Strategie steht: 89 Prozent der deutschen Banken stimmen zu, dass sie für eine erfolgreiche Umsetzung von PSD2 und Open Banking auf neue Technologien angewiesen sein werden.

Bei der Frage nach der beliebtesten Sourcing-Technologie-Lösung stimmt die Hälfte der Befragten für einen „One-Stop-Shop“-Provider. APIs (Application Programming Interfaces) haben für deutsche Banken bei der Umsetzung von PSD2 Priorität. 62 Prozent der Befragten räumen APIs oberste, zweite oder dritte Priorität ein, wenn es darum geht, Produkte für Kunden zugänglich zu machen – bei 17 Prozent dienen sie dazu, kundenorientierte Plattformen mit FinTech-Partnern zu schaffen.

CA Technlogies

Für 85 Prozent der Banken in Deutschland ist PSD2 mit großen Herausforderungen verbunden, zu denen der Mangel an Fähigkeiten und knappe Budgets ebenso zählen wie technologische Herausforderungen, Legacy-Systeme und Sicherheitsbedenken.

Für mehr als ein Drittel der Befragten (36 Prozent) bleibt das Erstellen des Business Case eine der größten Herausforderungen bei der Umsetzung von PSD2. Außerdem glauben 45 Prozent, Kunden seien noch nicht bereit für Open Banking – Deutschland liegt mit seiner Einschätzung damit 8 Prozent über dem europaweiten Durchschnitt. Das erklärt, weshalb 81 Prozent der deutschen Banken mit einem Return On Investment erst nach frühestens zwei Jahren rechnen.

Banken wittern Gefahr – vor allem durch Technikriesen

Ist PSD2 erst einmal umgesetzt, geht laut 42 Prozent der deutschen Banken die größte Gefahr von der sogenannten GAFA-Gruppe (Google, Amazon, Facebook, Apple) aus. Es erscheint deshalb nicht verwunderlich, dass Banken bei ihren Compliance-Anstrengungen bisher eher zögerlich sind. Dabei ist die Herausforderung für Banken durch die Consumer-Tech-Giganten weniger zum PSD2-Stichtag im Januar 2018 zu spüren, als vielmehr in der Zeit danach, in der sie sich weiterentwickeln wird.

Weniger als ein Drittel der Banken in Deutschland (30 Prozent) hält die etablierten Banken für die größte, von PSD2 ausgehende Gefahr. Das hängt damit zusammen, dass die Befragten in ihren eigenen Kundenbeziehungen und -daten einen entscheidenden Wettbewerbsvorteil sehen. Verständlich wird dadurch auch, weshalb sich die Befragten auf Geschäftsmodelle zur Zahlungsinitiierung und -aggregation konzentrieren, die auf Angriffe nicht nur von Neueinsteigern, sondern auch von etablierten Akteuren vorbereitet sind.

19 Prozent der deutschen Banken fürchten sich in der wettbewerbsgeprägten PSD2-Landschaft am meisten vor neuen, digitalen Banken, die die Potenziale von PSD2 besser nutzen können – weil sie agiler sind und nicht von Legacy-Applikationen ausgebremst werden wie etablierte Banken. Sie können die durch PSD2 geforderten Änderungen schneller umsetzen und APIs leichter implementieren.

Der Diskurs zwischen deutschen Banken wird in Zukunft weniger von Wettbewerb als vielmehr von Zusammenarbeit und Partnerschaft geprägt sein. Wir von CA Technologies unterstützen Banken heute schon dabei, dieses kooperative Umfeld zu schaffen. Für die von PSD2 geforderte Zahlungssicherheit und strenge Authentifizierung sorgen unsere Sicherheitslösungen, mit denen sich Nutzer und Transaktionen zu jeder Zeit verifizieren lassen.“

Sven Mulder, Country VP, Regional Sales, Central, South East Europe & Russia bei CA Technologies

Im Rahmen der Studie „PSD2: A Strategic Game-Changer With A Long-Term Impact“ wurden mehr als 200 europäische Zahlungsdienstleister aus 89 Banken und 14 europäischen Ländern befragt. Die Studie wurde von CA Technologies gesponsert und vom Industrieanalystenhaus Finextra im Juni und Juli 2017 durchgeführt. Weitere Informationen finden Sie im Studienbericht, der auf der Themenseite von CA Technologies bereitgestellt wird. tw

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/63844

Schreiben Sie einen Kommentar