Apple Identity Wallet? Digitale Identität als Enabler und Werttreiber für Banken und Versicherer

Core

Identitätsbasierte Geschäftsbereiche weisen innerhalb der B2C (Business-to-Customer), B2B (Business-to-Business), M2M (Machine-to-Machine) Segmente erhebliches Marktpotenzial auf. Die digitale Identität wird in diesem Kontext zum mandatorischen Enabler neuer, ertragreicher Produkte und Dienstleistungen. Somit entsteht seitens der Finanz- und Versicherungsindustrie die zukunftsträchtige Opportunität, sich als digitaler Vertrauensanker zu positionieren und an neuen Geschäftsmodellen zu partizipieren.

von Artur Burgardt, Managing Partner Core

Im Umfeld des exponentiell steigenden, Industrie-übergreifenden Digitalisierungsgrades wird verstärkt der Teilbereich starker Identifizierung und Authentifizierung der Privat- und juristischer Personen in die digitale Welt überführt.

Die fortschreitende Entwicklung entsprechender Services wird multifaktoriell sowohl seitens des technologischen Reifegrads zur Verfügung stehender Identifizierungs- und Authentifizierungslösungen, regulatorischer Rahmenbedingungen, als auch der klaren Nutzererwartung hinsichtlich medienbruchfreier, digitaler Produkte begünstigt.“

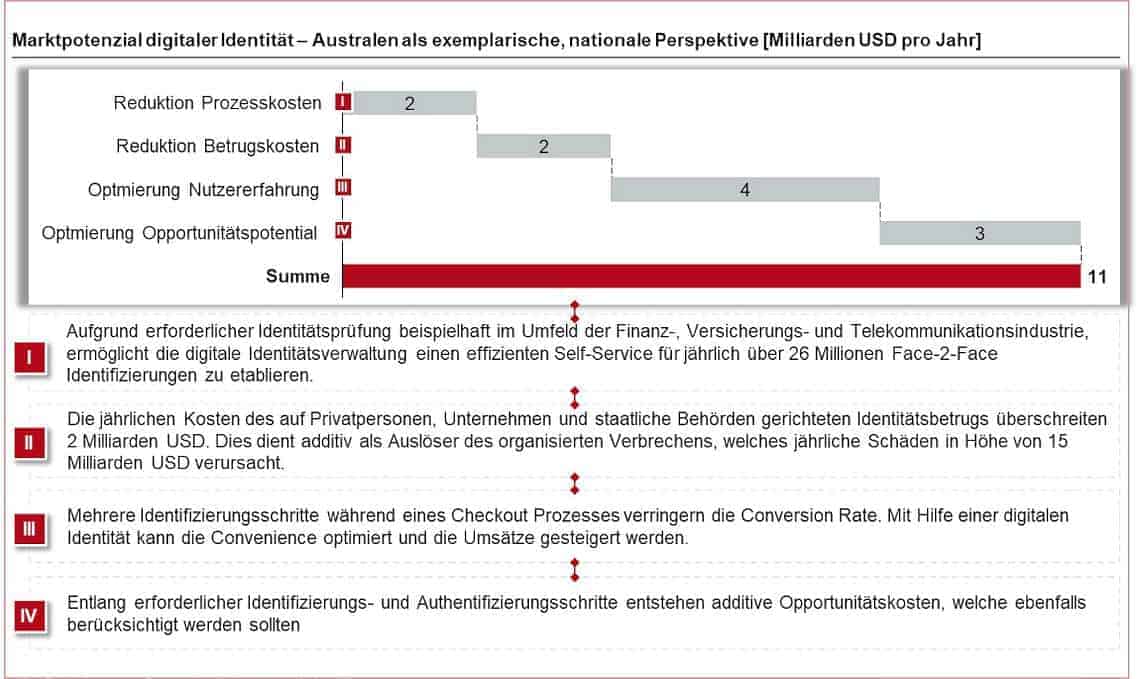

Aufbauend können analoge Prozesse regulierter Identitätsprüfung entlang bestehender Geschäftsmodelle auf Basis geltender Compliance- und Security-Anforderungen digitalisiert und automatisiert werden, sodass einerseits eine erhebliche Kostensenkung in den Bereichen Face-to-Face Identitätsprüfung und nachgelagerter Know-Your-Customer Prozesse, sowie angewandter Mittel zur Betrugsfeststellung erwirkt, andererseits bei Vermeidung umständlicher Identifizierungs- und Authentifizierungsprozesse die Convenience signifikant erhöht werden kann. Auf Basis exemplarisch erhobener Analysen seitens der australischen Post summiert sich in diesem Zusammenhang das nationale Marktpotenzial dieses Segmentes auf ~11 Milliarden US-Dollar pro Jahr (siehe Abbildung 1).

Core

Core

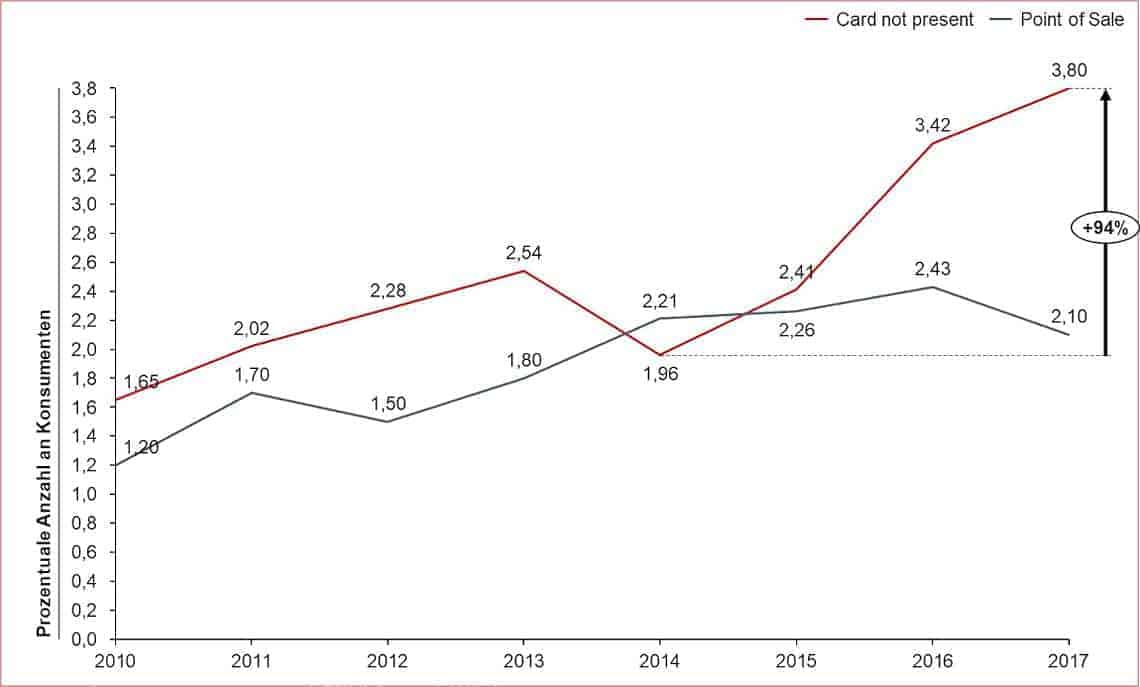

Insbesondere im Hinblick auf erheblich angestiegene CNP-Betrugsraten (Card not present, +94% im Jahr 2017 in Vergleich zu 2014 – siehe Abbildung 2) und des hieraus resultierenden Gesamtschadens ( 61% / ~ 13.48 Mrd. US-Dollar des in den Vereinigten Staaten im Jahr 2018 erlittenen Betrugsschadens sind auf Identitätsdiebstahl zurückzuführen) ist die Etablierung technologisch ausgereifter Identitätsmanagementsysteme und hierauf aufbauender, moderner Authentifizierungsverfahren der notwendige Haupttreiber zur Minimierung und Beherrschung des durch digitalen Identitätsdiebstahl entstehenden Risikopotenzials.

Artur Burgardt ist Managing Partner bei CORE und konzentriert sich seit über 6 Jahren unter anderem auf technologie-getriebene Digitalisierungsstrategien und geschäftskritische IT-Transformationen. Seine Schwerpunkte liegen in den Bereichen des digitalen Identitätsmanagements, innovativer Finanz- und Versicherungsprodukte, moderner Technologien und deren Einsatz in komplexen heterogenen Systemumgebungen. Herr Burgardt war zuvor beratend im Investment- / Versicherungsumfeld tätig und hatte sein Physikstudium an der Universität Hamburg mit Master of Science abgeschlossen.

Artur Burgardt ist Managing Partner bei CORE und konzentriert sich seit über 6 Jahren unter anderem auf technologie-getriebene Digitalisierungsstrategien und geschäftskritische IT-Transformationen. Seine Schwerpunkte liegen in den Bereichen des digitalen Identitätsmanagements, innovativer Finanz- und Versicherungsprodukte, moderner Technologien und deren Einsatz in komplexen heterogenen Systemumgebungen. Herr Burgardt war zuvor beratend im Investment- / Versicherungsumfeld tätig und hatte sein Physikstudium an der Universität Hamburg mit Master of Science abgeschlossen. In diesem Zusammenhang entstehen auf Basis digitaler Identifizierungs- und Authentifizierungslösungen, neben möglicher Optimierungspotenziale bestehender Geschäftsbereiche, neue Segmente signifikanter Marktrelevanz, insbesondere in den B2B (Business-2-Business) und M2M (Machine-2-Machine) Teilbereichen.

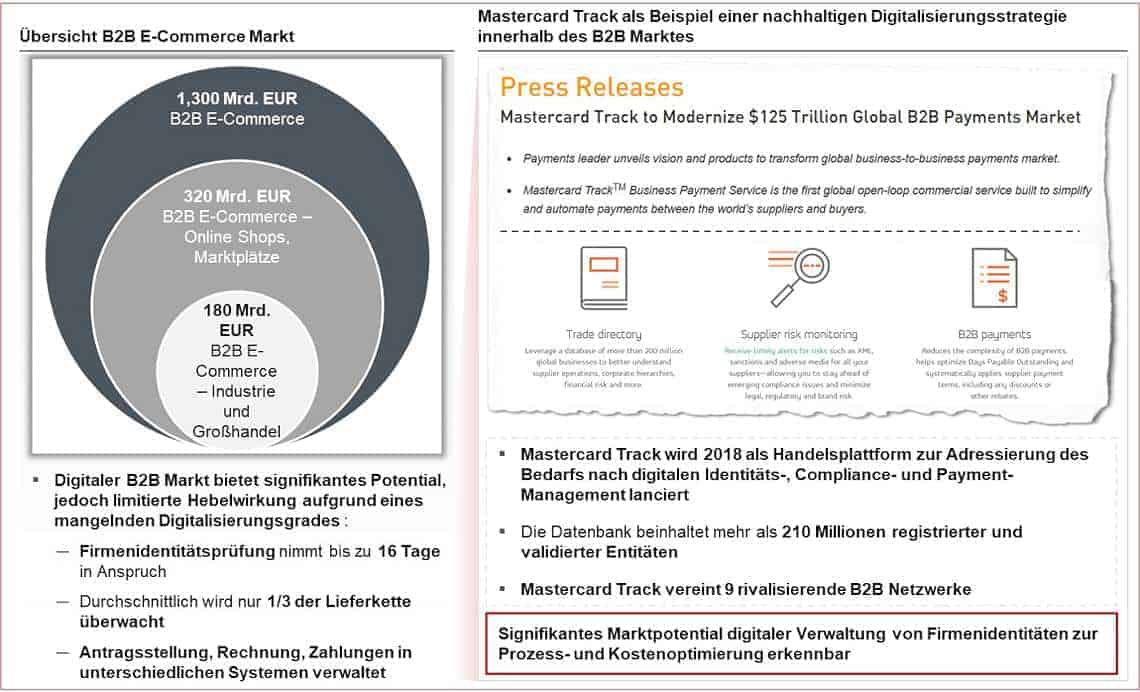

Hierbei weist die B2B E-Commerce Sparte, einem stetigen Wachstum unterliegend (durchschnittlich über 6% pro Jahr), ein charakteristisches Umsatzvolumen in Höhe von 1300 Milliarden Euro in 2018 aus und erreicht somit einen Anteil von 24% am Gesamtumsatz aller betrachteter B2B Wirtschaftszweige. Die resultierende Umsatzrendite wird jedoch aufgrund bestehender Kosten- und Risikostruktur entlang der Supply Chain reglementiert. Einerseits werden typischerweise nur 1/3 der Lieferanten überwacht und die aufeinander aufbauenden Prozessschritte der Auftragserteilung, Rechnungsstellung und Zahlung oftmals in unterschiedlichen Systemen initiiert, andererseits dauert die erstmalige Identitätsvalidierung von Geschäftspartnern als erfolgskritische Vorbedingung durchschnittlich bis zu 16 Tage an. Die hieraus abgeleiteten Verluste werden derzeit übergreifenden mit 500 Milliarden USD eingeschätzt. Zur Adressierung dieser Herausforderung versuchen sich verschiedene Unternehmen zu positionieren. Eines dieser ist beispielsweise die Mastercard Track Plattform in Kooperation mit Microsoft und OpenText, welche einen integrierten Zahlungsprozess, Risiko Monitoring und Identitätsverifikation von Zulieferern und Vertragspartnern anbietet (siehe Abbildung 3).

Core

Dies stellt zeitgleich eine erweiterte Opportunität für Firmenidentität-basierte Geschäftsfelder und dahinterstehenden Akteure dar. Insbesondere Finanzinstitute können bei aktiver Teilnahme als digitaler Vertrauensanker in Form eines Identitäts- und Risikoprüfers agieren und somit den Ertragswert intern bereits vorliegender Informationen steigern. Zeitgleich können bei Verwendung am Markt vorliegender Identitäten die derzeitigen Aufwände umfangreicher Identitätsvalidierung minimiert werden.

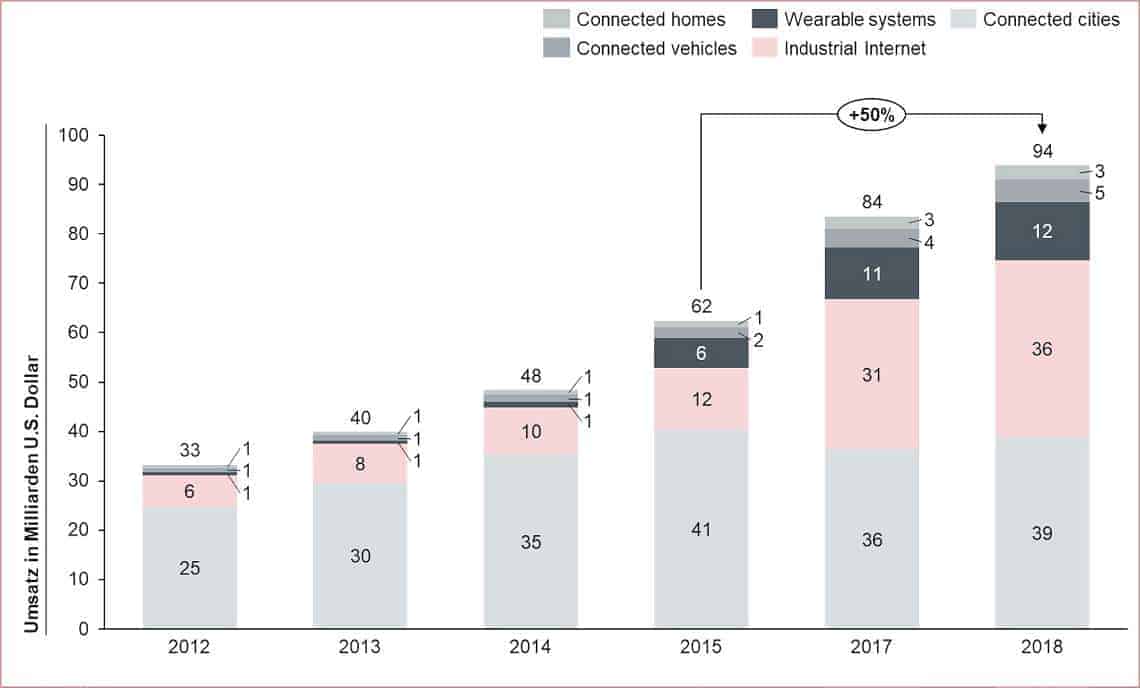

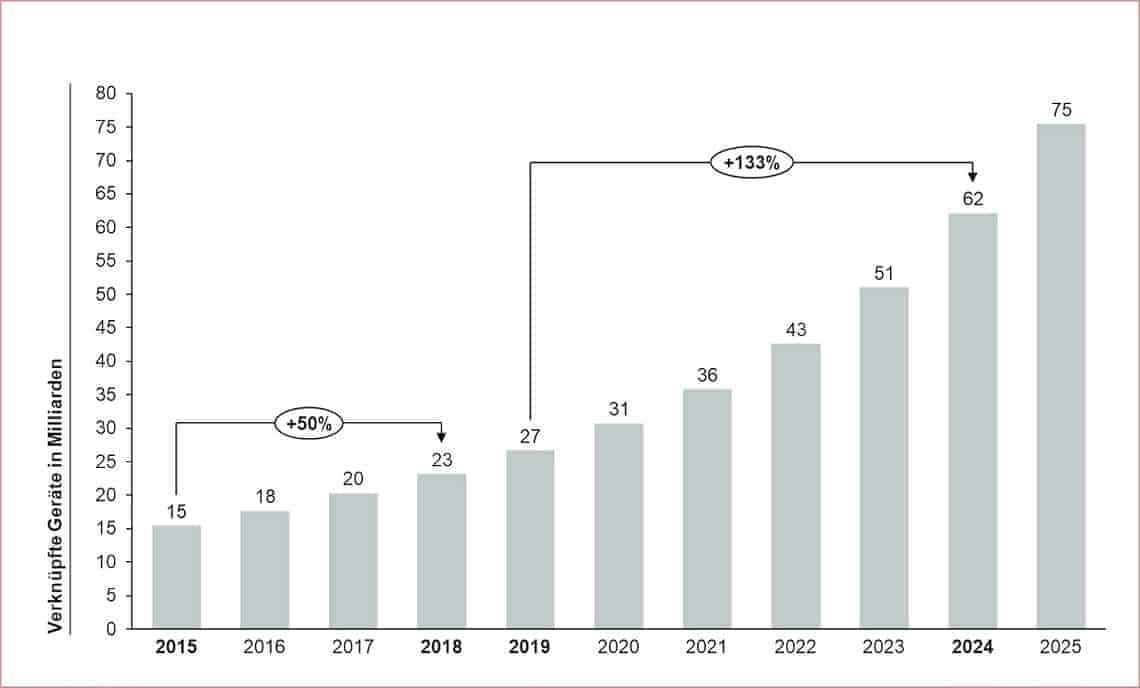

In diesem Zusammenhang stellt das, strikt auf digitaler Identität fußende Internet of Things (IoT), bzw. Machine Economy Segment voraussichtlich das zukunftsträchtigste Marktpotential neuer Geschäftsmodelle dar. Hierbei ist im Jahr 2018 ein globaler, in den letzten 4 Jahren um 50% gestiegener Umsatz in Höhe von 94 Milliarden Dollar ersichtlich (siehe Abbildung 4). Auf Basis derzeitiger Prognosen steigt dementsprechend die Anzahl installierter IoT-Geräte in den nächsten 5 Jahren um 133% (siehe Abbildung 5).

Core

Core

Zur möglichen Beherrschung der Vielzahl verbundener Geräte (voraussichtlich 62 Milliarden im Jahr 2024)wird zur Betrugsprävention und möglicher Vergabe von Rollen und Rechten je Gerät eine abgeleitete, digitale Identität, bzw. „digitaler Zwilling“ etabliert. Dieser Zwilling ist ein digitales Abbild der physischen Einheit und übernimmt die wesentlichen Gerätemerkmale. Hierdurch können die Maschinen auf Basis gegenseitig zu prüfender Identität untereinander automatisiert Aufträge erteilen, Zahlungen auslösen oder additive Informationen zur Verfügung stellen. Zur Vermeidung des potenziellen Identitätsbetrugs werden in diesem Zusammenhang jedoch entweder offizielle Identitätserstellungs- und Prüfeinheiten (z.B. Certificate Authorities zur Ausstellung von Maschinenzertifikaten) oder unveränderbare Nachweise in einer Distributed Ledger (z.B. Blockchain) benötigt.

Auch in diesem Kontext besteht seitens vertrauensvoller Instanzen, insbesondere Finanzinstitute die Möglichkeit aktiver Marktbeteiligung zur Erschließung neuer, ertragreicher Geschäftsmodelle und Kooperationsnetzwerke. Hierbei kann die innerhalb des B2B Segments aufkommende Opportunität des Vertrauensankers zur Bereitstellung von Firmenidentitäten inklusive dazugehöriger Risikoprüfung ebenfalls innerhalb des Machine Economy Bereiches angewandt werden.

Hierauf fußend, etablieren sich mit Hilfe additiver Maschinendaten neue, lukrative Geschäftsfelder. Exemplarisch können verbrauchsabhängige Finanzierungsmodelle (Pay-Per-Use / datenbasierter Kredit) oder Datenmarktplätze angeboten werden. Im Bereich datenbasierter Kredite gilt es die Commerzbank, welche bereits in Juni 2018 dieses Geschäftsmodell für sich erschlossen hatte, als Vorreiter hervorzuheben. Der „Pay-per-Use-Kredit“ ist im Kern ein Investitionskredit, der sich in seiner Rückführung an der Maschinennutzung orientiert. Die jeweilige Tilgungshöhe errechnet sich nach der tatsächlichen Auslastung des Investitionsgutes – dies schont die Liquidität des Nutzers. Bei geringerer Auslastung der Maschine ist die Tilgungsbelastung ebenfalls gering, während beim Anstieg der Produktion – und damit steigenden Umsätzen – die Tilgungsrate des Pay-per-Use-Kredits gleichfalls steigt. Im Kontext der Datenmarktplätze birgt die Verknüpfung von persönlichen, geschäftlichen und maschinellen Informationen signifikantes Potential. Die digitale Identität dient in diesem Zusammenhang innerhalb der B2C, B2B und M2M Segmente als Enabler weiterführender, neuer Geschäftsmodelle. Als auf Privatpersonen fokussierendes Beispiel des digitalen Datenmarktplatzes kann hierbei das Unternehmen UBDI vorgebracht werden, welches dem Endkunden die Möglichkeit bietet die bereitgestellten Informationen vollumfänglich zu monetarisieren.

Am Beispiel der Marketing Branche gilt es das klassische Geschäftsfeld auf Basis angereicherter Informationsbasis und Verknüpfungspunkte additiv, in diesem Fall in Richtung des Object Marketing zu erweitern. Als weiteres Opportunitätsfeld kann die Überführung des klassischen Payment Geschäfts zur Befähigung von intermaschinell automatisierten Zahlungen identifiziert werden. Da hierbei jedoch vordergründig Mikrozahlungen ausgeführt werden, gilt es ein Vorgehen zur Senkung der Transaktionsgebühren zu definieren. Hierauf einzahlend wurde beispielhaft seitens Bosch das Patent „Verfahren und Vorrichtung zum Betreiben eines digitalen Bezahlsystems“ eingereicht. Ein Vorzug der Lösung würde laut Bosch in der Schaffung eines einzigen Kryptowährungssystems liegen, das vielfältige Funktionsmerkmale bietet, mit akzeptablen Einbußen zu warten ist und bei dem ein einzelner Softwarefehler oder Angriff nicht zur Gefährdung des gesamten Systems führen kann. Auf Basis dieses Verfahrens könnte bei vertretbaren Transaktionskosten ein weltweiter Zahlungsverkehr abgewickelt werden.

Im Hinblick innovativer Verwendung von Maschinen-, bzw. gerätespezifischer Informationen kann additiv signifikantes Marktpotential innerhalb der Versicherungsbranche erschlossen werden. Auf Basis zur Verfügung stehender Informationen wie zum Beispiel der Maschinenaktivität, Verschleißgrades und Identitätsinformationen können die jeweiligen Versicherungen ein Pay-Per-Use Modell etablieren, präventive Wartungsarbeiten initiieren und Betrugsvorfälle mitigieren, um somit den Risikowert eines Versicherungsfalls zu minimieren. Der aufkommende Technologiezweig künstlicher Intelligenz findet hierbei in Form automatisierter Datenanalyse und Auswertung einen praktischen Anwendungsfall, sodass neue, preislich kompetitive Produkte etabliert werden können.

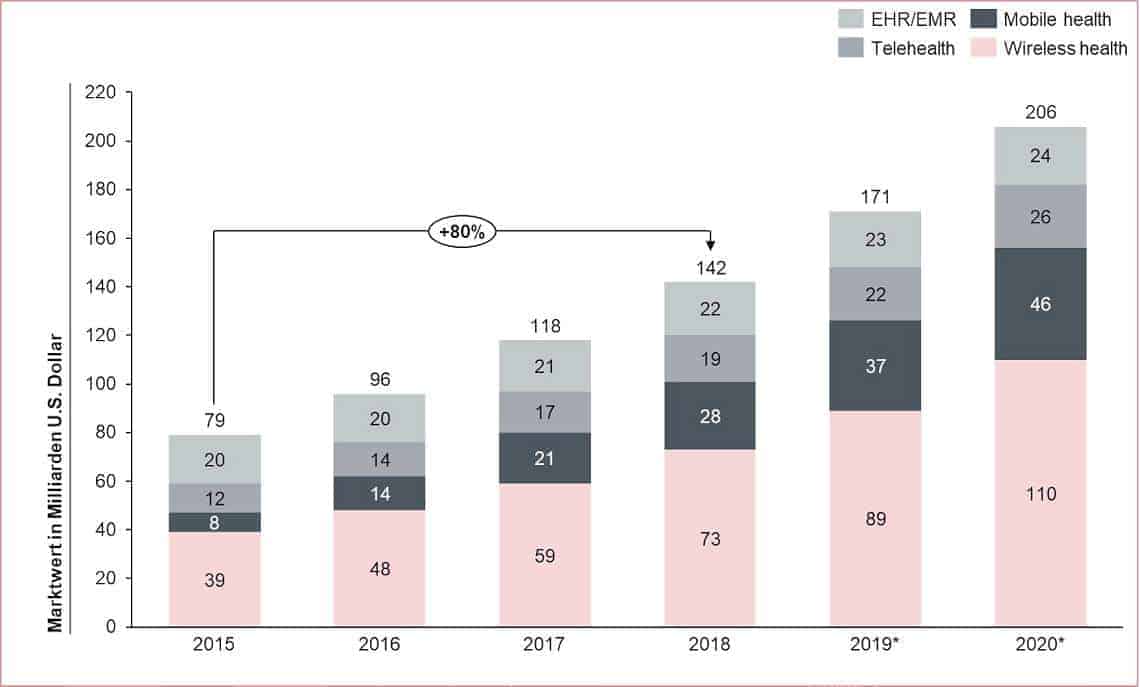

Dieses Prinzip kann analog auf den B2C Markt angewandt werden. Mit Hilfe additiver Geräteinformationen wird die Attraktivität bestehender Marktangebote innerhalb der Mobility / Connected Car, Smart Housing und E-Health Segmente signifikant erhöht. So wird innerhalb des E-Health Industriesegments im Jahr 2018 ein Marktwert in Höhe von 142 Milliarden Dollar erwirtschaftet, welcher voraussichtlich, exponentiell wachsend im Jahr 2020 die 200 Milliarden Dollar Market überschreitet (siehe Abbildung 6).

Core

Zusammenfassend wird in allen Identitätsbasierten Geschäftsbereichen ein erhebliches Marktpotential ersichtlich. Die digitale Identität dient hierbei als mandatorischer Enabler neuer, lukrativer Geschäftsmodelle. Somit übersteigt dieser Themenkomplex das derzeitig klassische Identity Access Management Modell (IAM) und nimmt eine herausragende Rolle zukünftiger Innovationen ein. Abgeleitet wird der Innovationsgrad eines Unternehmens neben optimierter User Experience zur zentralen Marketing- und Branding-komponente.

Die historischen, disruptiven Ereignisse berücksichtigend, gilt es jedoch auf Basis dieser Erfahrungswerte kurzfristig innerhalb des Finanzsektors eine vollumfängliche Strategie zu definieren und fokussiert zu exekutieren, andernfalls steigt das Gefahrenpotential im Umfeld heutiger Plattformökonomie seitens globaler Technologieunternehmen mittelfristig aus dem Markt verdrängt zu werden. Diese haben frühzeitig den Wert Identitätsbasierter Geschäftsmodelle erkannt und forcieren nachweislich eine führende Marktpositionierung, welches sich innerhalb des B2C Bereiches an den vorbereitenden Schritten zur voraussichtlichen Etablierung einer Apple Identity Wallet darstellen lässt.

Die Auswirkungen dieser disruptiven Kraft und mögliche Mitigationsmechanismen seitens des privaten und öffentlichen Sektors werden entlang des separaten Dossiers „Apple Identity Wallet – Disruption als Katalysator digitaler Transformation“ beleuchtet.

Zusammenfassend gilt es im Umfeld des Banken- und Versicherungssektors zur Vermeidung mittelfristiger Marktverdrängung einen Ansatz föderaler Plattformökonomie und API / Open Banking Strategie, unter Berücksichtigung neu entstehender Geschäftsmodelle zu verfolgen. Hierbei sollte die digitale Identität jeweiliger Ausprägung (Privatperson, Unternehmen, Maschine) als Kernkomponente und Enabler in den Mittelpunkt übergreifender Digitalisierung gestellt werden. Es wird erfolgsentscheidend sein kurzfristig ein, auf die aufkommenden Geschäftsbereiche ausgerichtetes und über ein konventionelles IAM-Konzept hinausreichendes Vorgehen zur Hebung des Marktpotentials zu definieren und implementieren. In diesem Kontext sollte zur bestmöglichen Ausschöpfung bestehender Opportunitäten ein selektiertes Kooperationsnetzwerk und eine festgelegte Beteiligungsstruktur an Standardisierungsvorhaben bedacht werden.

Als notwendige Voraussetzung aktiver Marktbeteiligung und des möglichen Angebotes von Identitätsinformationen müssen jedoch im Vorfeld die erforderlichen, operativen Maßnahmen definiert werden. Auszugsweise gilt es einerseits, die vielfältig organisch gewachsenen Legacy-Systeme in Richtung standardisierter Technologien (z.B. OAuth 2.0, OpenID Connect) zur Sicherstellung notwendiger Interoperabilität auszurichten, andererseits die, vornehmlich innerhalb von Großunternehmen aufgrund von z.T. separat etablierter Subprodukte isolierten / lose gekoppelten Identitätssilos innerhalb eines Identitätsmanagementsystems (z.B. Keycloak, Auth0, Okta) zu konsolidieren. Eine potenzielle Auslagerung dieser Komponente kann ebenfalls in Betracht kommen (Identity as a Service) und sollte als Bestandteil des Lösungsraums geprüft werden.

Bei gegebenen, technologischen Voraussetzungen gilt es im Nachgang, die Verwendung über Drittanbieter bereitgestellter Identitäten und Mehrwertinformationen zur Optimierung / Eliminierung von Onboarding-Prozessen und somit möglichen Wettbewerbsnachteilen und Kostenstrukturen zu forcieren.

Fazit

Die mittelfristig vollumfängliche Digitalisierung sensibler Identitätsinformationen unter Anwendung des kundenzentrierten, lokalen Datenhaltungskonzeptes und bequemer Wiederverwendung ohne notwendige Neu-Identifizierung wirkt sich disruptiv auf die momentane Marktsituation aus. Derzeitige Strategieausrichtungen des öffentlichen und privaten Sektors müssen zur Vermeidung potenzieller Verdrängung aus dem exponentiell wachsenden und höchst profitablen Identitätsmarkt neu kalibriert werden. Hierbei gilt es, zur möglichen Hebung des hinter den neuen Geschäftsmodellen befindlichen Marktpotentials frühzeitig und pro-aktiv identitätsgetriebene Digitalisierungsstrategien inklusive gemeinschaftlicher Kooperationsmodelle zu definieren und unternehmensinterne Transformationsmaßnahmen zu initiieren.

Die ausgeführte Markt- und Potenzialdarstellung ist als eine Kurzzusammenfassung in Form einer Executive Summary klassifiziert. Weiterführende Details werden in dem separaten Dossier „Apple Identity Wallet – Disruption als Katalysator digitaler Transformation“ beleuchtet.Artur Burgardt, Core

Quellen

1. Apple Identity Wallet – Disruption als Katalysator digitaler Transformation – https://core.se/de/techmonitor/apple-identity-wallet

2. Statista 2019 – Value of global digital health market by major segment 2015-2020

3. Statista 2019 – Internet of Things Dossier

4. Javelin Strategy & Research – 2018 Identity Fraud: Fraud Enters a New Era of Complexity

5. https://patents.google.com/patent/DE102018206460A1/de – Verfahren und Vorrichtung zum Betreiben eines digitalen Bezahlsystems

6. https://mms.businesswire.com/media/20180912005663/en/677869/5/Mastercard_Track_Infographic.jpg?download=1 – Mastercard Track

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/100875

Schreiben Sie einen Kommentar