ABN AMRO will per ‚Moneyou Go‘ offensichtlich N26 in Deutschland angreifen: mit Wallets statt Spaces

Denys Prykhodov/bigstock.com

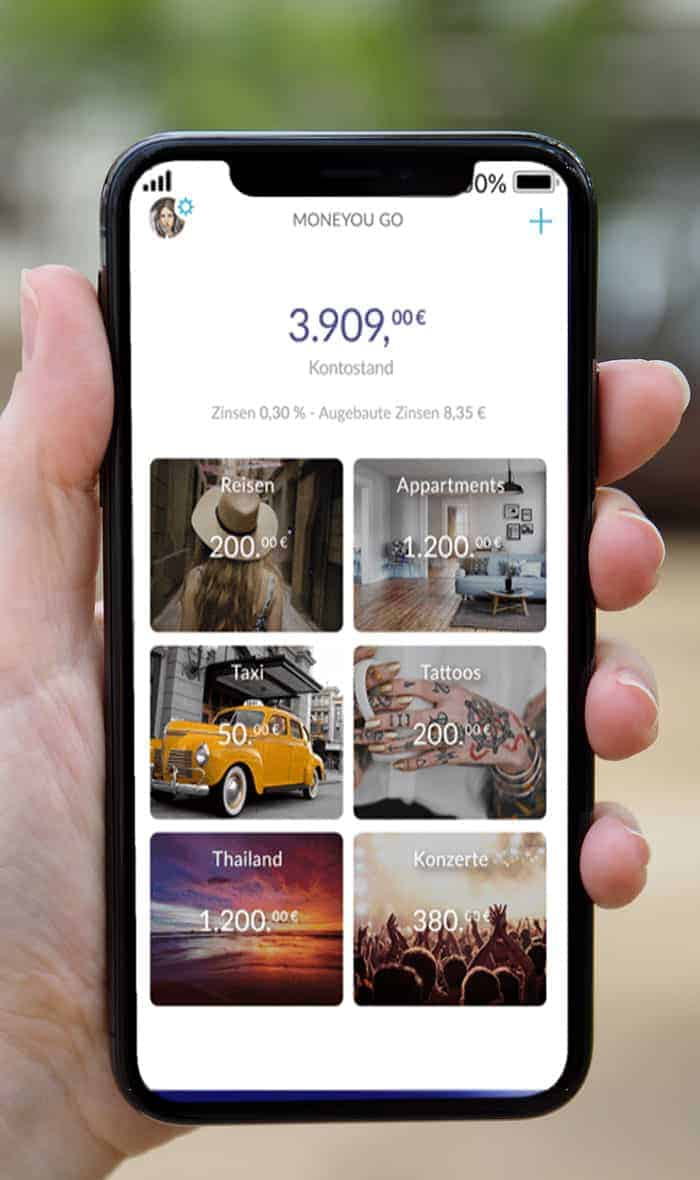

Der Deutschland-Start von Moneyou wirkt hastig: Ab heute steht die App MoneyYou der ABN AMRO bereits bei Google und im AppStore von Apple zum Download bereit – doch bewerben werde man das Produkt erst in wenigen Tagen, da es noch „Optimierungen an der App“ gebe und noch einige Bugs behoben werden müssen. However: Mit Moneyou Go greift die niederländische ABN AMRO ganz offensichtlich N26 an – mit Hilfe der Solarisbank (hier mehr dazu). Die kostenlose Banking-App bietet ein Smartphone-Konto mit virtuellen Unterkonten. Bei N26 heißen die „Spaces“, bei Moneyou „Wallets“ – nicht zu verwechseln mit klassischen Payment-Wallets.

Per „Moneyou Go“-App (Website) könnten Nutzer ein kostenloses Girokonto direkt am Smartphone bei der ABM AMRO eröffnen. Das Guthaben werde in virtuellen Unterkonten (sogenannten Wallets) organisiert, damit die Nutzer mehr Übersicht über die Finanzen erhalten. Auf das Guthaben in allen Wallets gibt es derzeit 0,30 % Zinsen. Alle Wallets können mit Fotos und Namen passend zum Sparziel oder Verwendungszweck gestaltet werden. Virtuelle Unterkonten (Wallets) sollen helfen, Geld für Wünsche und Ziele anzusparen und Budgets nicht zu überziehen.

Moneyou

Moneyou ist eine Marke der niederländischen ABN AMRO Bank N.V. und in Deutschland bisher nur als Anbieter von Tages-und Festgeldkonten sowie Fonds bekannt.

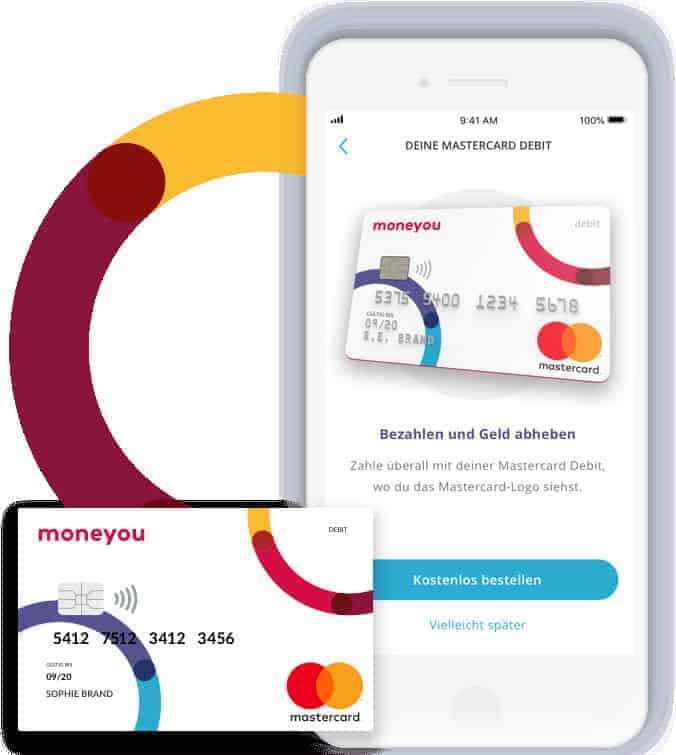

Mastercard als Debit-Bankkarte fürs Moneyou-Konto

Zum Konto erhalten die Nutzer eine Debit Mastercard. Das Besondere: Die Karte ließe sich flexibel mit den Unterkonten (Wallets) verknüpfen und würde dann auch nur aus diesem Wallet zahlen. Ist die Wallet leer, gibt es auch kein Geld. So würden Kunden den Überblick behalten.

Mit der Debit Mastercard können alle Moneyou Go-Nutzer sowohl an der Kasse bezahlen, als auch am Automaten Geld abheben – zwei mal im Monat sei das kostenlos, danach koste jede Abhebung 2 Euro.

MoneYou

Mit dem Feature, seine Wallets selbst gestalten zu können, verbinden wir gleich zwei wesentliche Trends im Banking –volle Ausgabenkontrolle bei maximalem Spaß an der persönlichen Kontoführung.“

Liesbeth Rigter, Geschäftsleitung von Moneyou

Das Geld werde sofort vom jeweiligen Wallet abgebucht. Mit Moneyou Go lässt sich außerdem aus den Wallets Geld per IBAN an Dritte überweisen, Überweisungen empfangen und Geld von einem Wallet in ein anderes verschieben. Dispokredite oder Kontoüberziehung bietet die ABM AMRO derzeit noch nicht an. Die Kontoeröffnung erfolge per Video-Ident – ausschließlich mobil in der App.

Generell lautet unser Anspruch bei Moneyou: Unser Kunde weiß selbst am besten, was er mit seinem Geld anfangen möchte. Bei unseren Tagesgeldkunden haben wir die Erfahrung gemacht, dass sie ihr Geld gerne in unterschiedlichen Töpfen organisieren. Dieses Prinzip übertragen wir nun auf das Girokonto und ermöglichen unseren Kunden so, ihre Finanzen einfach, übersichtlich und selbständig zu regeln.“

Liesbeth Rigter, Geschäftsleitung Moneyou

Wie bei dieser Art Konten ist ein geringer Funktionsumfang zum Start üblich – der werde aber zeitnah um weitere Funktionen erweitert. Darunter „intelligente Lösungen, mit denen Kunden je nach persönlicher Lebenssituation mehr Geld zur Seite legen können“ – also vermutlich Tagesgeld . Aktuell biete Moneyou in den Niederlanden Tages-und Festgeld, Fondsanlagen sowie die Payment-App Tikkie an und Ratenkredite. Alle deutschen Moneyou Konten werden bei der ABN AMRO Bank N.V., Frankfurt Branch, geführt. Die Tagesgeld-und Festgeldeinlagen unterliegen den niederländischen Regelungen zur Einlagensicherung. In den Niederlanden wurde Moneyou bereits 2001 gegründet, 2011 folgte der Marktstart in Deutschland.aj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/77279

Schreiben Sie einen Kommentar