Bankfiliale der Zukunft: Deutsche Institute müssen vom Ausland lernen, um Filialschließungen zu vermeiden

MicroOne/bigstock.com

Das Filialgeschäft der Banken in Deutschland hat Zukunft … unter einer Bedingung: Die Institute hierzulande müssen bereit sein, über den nationalen Tellerrand zu schauen und sich im Ausland Ideen zur Bankfiliale der Zukunft zu holen. Denn: Die Zahl der Bankfilialschließungen in Deutschland hat sich in den vergangenen Jahren auf einem Niveau von zirka sechs Prozent eingependelt.

Das Tempo der Schließung von Bankfilialen hat sich gemessen am Durchschnitt der vergangenen zehn Jahre (rund zwei Prozent im Jahr) deutlich erhöht.

BLC

Deutsche Filialbanken begreifen erst allmählich, dass es für den persönlichen Kundenkontakt in der Filiale neuer ganzheitlicher Filialkonzepte bedarf, die über eine reine Modernisierung der Infrastruktur hinausgehen. Wir gehen davon aus, dass sich das Tempo wieder in Richtung drei bis vier Prozent drosseln wird – auch ohne Gegensteuern durch neue Konzepte. Sonst geht gerade bei den Regionalbanken der Kern des Geschäftsmodells verloren.“

Dr. Ingo Garczorz, Senior Partner Berg Lund & Company (BLC)

Das hieße, dass in der Spitze zwischen zwölf und 15 Prozent der Bankfilialen in den kommenden fünf Jahren geschlossen werden könnten. Steuern die deutschen Banken aber mit innovativen Ansätzen dagegen, käme es zu einer weiteren Verlangsamung. Das bedeutet, dass in diesem Fall ‚lediglich‘ zehn bis zwölf Prozent der Standorte schließen müssten.

Acht Kriterien für den Erfolg einer Bankfiliale

Anhand einer Analyse international erfolgreicher Filialbanken hat BLC (Website) ein Grundgerüst für einen erfolgreichen stationären Vertrieb herausgearbeitet: die acht Ps. Das sind Positioning, Place, Product, Price, Physical Appearance, Processes, Promotion und People. Oder im Deutschen:

Altertümlichdolgachov/Bigstock1. grundsätzliche Positionierung 2. Standortwahl 3. Produktangebot 4. Preisstrategie 5. Ausstattung bzw. Erscheinungsbild 6. Filialprozesse 7. Vermarktung und 8. Personal.

Banken, die an einem oder mehreren dieser Punkte einer Bankfiliale gearbeitet haben, sind zum Beispiel die britische Metro Bank, M-Bank aus Polen, Santander aus Spanien und die kalifornische Umpqua Bank. Die Niederlassungen der Metro Bank beispielsweise öffnen zehn Minuten vor und schließen zehn Minuten nach den offiziellen Öffnungszeiten – an 362 Tagen im Jahr. Regnet es, reichen die Filialmitarbeiter den Kunden an den Geldautomaten Regenschirme. Und sie stellen den Hunden der Kunden Wassernapf und Hundekekse vor die Nase. Dieser Service hat sich ausgezahlt: Seit Gründung der Bank im Jahr 2010 hat sie rund 1,2 Millionen Kunden gewonnen.

Standort entscheidet

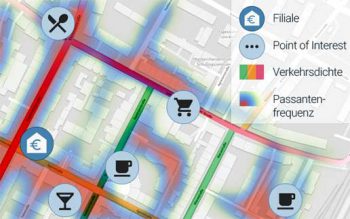

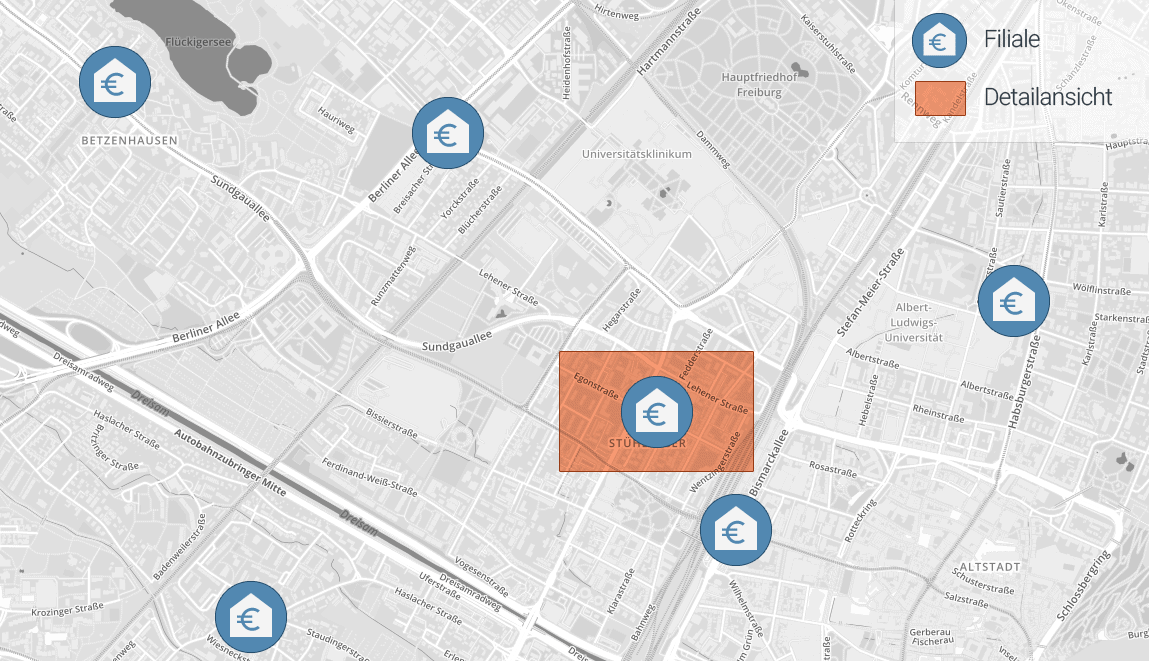

Filialen machen nur da Sinn, wo auch Frequenz ist.http://www.geospin.de/de/

Der Standort ist neben den Preisen nach wie vor das wichtigste Kriterium für die Bankenwahl. Für die Santander Select, die Premium Filialbank der spanischen Bank Santander, ist die Standortfrage aufgrund einer konsequenten Positionierung leicht zu beantworten. Sie wählt für ihre 200 exklusiven Filialboutiquen beispielsweise nur die besten Gegenden und Einkaufsstraßen. Die erfolgreiche M-Bank aus Polen hingegen eröffnet „M-Bank-Kioske“ in Einkaufszentren. Die Kioske bieten reduzierten Service für Verbraucher an, die wenig Zeit haben, und sollen mit günstigen Angeboten Neukunden locken.

Filialnetzplanung per Geospinhttp://www.geospin.de/de/

Laut der repräsentativen Umfrage von BLC ist es Bankkunden wichtig, dass sich die Bankfiliale mit ihrem Erscheinungsbild in die Umgebung einfügt. Nach dem Motto „Eine Filiale muss sich wie der Mittelpunkt des Viertels oder der Nachbarschaft anfühlen“ verfährt zum Beispiel die kalifornische Umpqua Bank. Sie kooperiert in ihren Filialen mit lokalen Einzelhändlern, bietet diesen Präsentations- und Verkaufsflächen an und stellt ihre Räumlichkeiten auch für soziale oder kommunale Veranstaltungen zur Verfügung. Die Bankfiliale soll so ihren Beitrag zur sozialen und wirtschaftlichen Weiterentwicklung der Kommune leisten.

Um Filialen eine nachhaltige Legitimation zu geben, müssen auch deutsche Banken beginnen, ihr Filialnetz nicht nur zu straffen, sondern auch attraktiver zu gestalten.“

Dr. Ingo Garczorz, Senior Partner Berg Lund & Company (BLC)aj

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/87679

Schreiben Sie einen Kommentar