Banking as a Service laut Finastra auf dem Vormarsch – und die Vorreiter bestimmen das Tempo

Finastra

Finastra hat im Rahmen einer neuen Studie gezeigt, dass Banking as a Service (BaaS) branchenübergreifend eine immer wichtigere Rolle spielt. Vier von fünf der befragten Führungskräfte in EMEA einschließlich Deutschland sind bereits dabei, BaaS-Lösungen einzuführen oder planen zumindest eine Implementierung. Die Mehrheit der befragten Führungskräfte plant außerdem, ihre Ausgaben für BaaS im kommenden Jahr um bis zu 49 Prozent zu erhöhen. Dabei geben die Early Adopter das Tempo des Wandels vor.

Das Beratungsunternehmen Finastra hat heute seinen Bericht „Banking as a Service: Outlook 2022 | Paving the way for Embedded Finance“ zum aktuellen Stand von Banking as a Service (BaaS) veröffentlicht. Im Rahmen der Studie wurden branchenübergreifend die Meinungen von weltweit 1.600 Führungskräften eingeholt, um die Chancen bezüglich BaaS-Lösungen darzustellen. Es geht dabei vor allem um die Bereitstellung von eingebetteten Bankprodukten und -dienstleistungen für Privat- und Großkunden. Diese Dienstleistung basiert auf der Nutzung einer sicheren, regulierten Infrastruktur eines bestehenden lizenzierten Instituts mit modernen API-gesteuerten Plattformen.

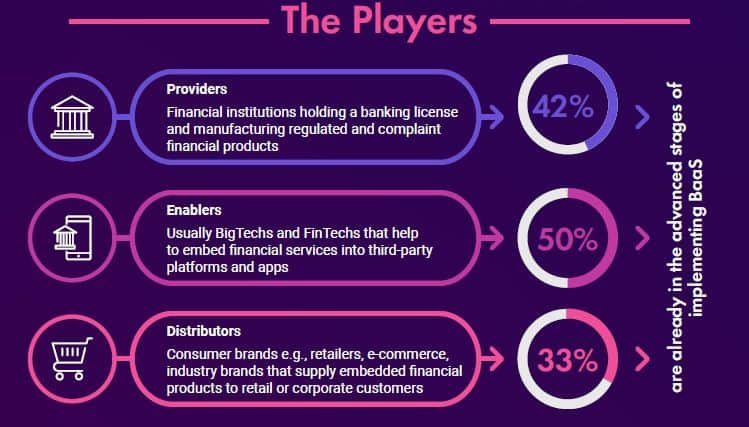

Dabei zeigt die Finastra-Studie das Ausmaß des Interesses an BaaS. In der gesamten EMEA-Region setzen 80 Prozent der Befragten in einer Reihe von Sektoren, darunter Banken, Gesundheitswesen, Einzelhandel und Technologie, BaaS bereits ein oder planen eine Implementierung innerhalb der nächsten 12-18 Monate.

Finastra sieht Potenzial sowohl in EMEA als auch weltweit

Finastra

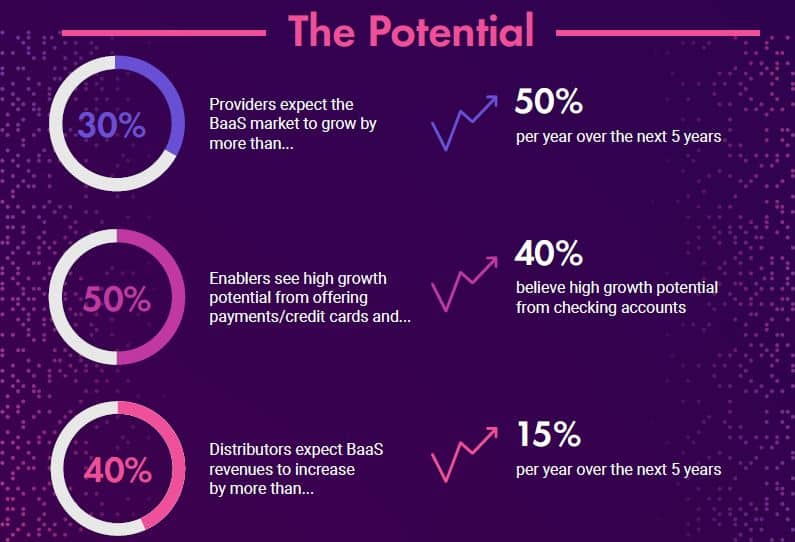

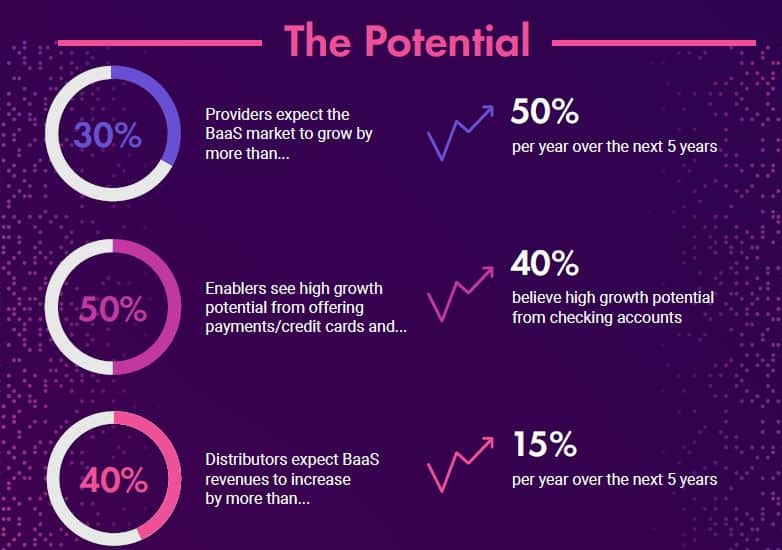

Zu den wichtigsten Ergebnissen in EMEA zählen, dass die Mehrheit der Führungskräfte die Ausgaben für BaaS-Maßnahmen und -pläne im kommenden Jahr um bis zu 49 Prozent erhöhen will. Zudem habe BaaS weltweit ein Potenzial von 7 Billionen US-Dollar dar. In EMEA geben Anbieter, darunter Einzelhändler, E-Commerce-Anbieter und andere Verbrauchermarken, jährlich zwischen 10 und 50 Millionen US-Dollar für Finanzprodukte und Dienstleistungspartnerschaften aus. Und last, but not least bieten mehr als die Hälfte der Anbieter (51 Prozent) aktuell Sparkonten für Kunden an, die BaaS nutzen, oder planen, dies zu tun. Weitere beliebte Angebote sind Kreditkarten (46 Prozent) und Zahlungskarten (45 Prozent).

Weltweit erwarten mehr als 80 Prozent der regulierten Finanzdienstleister ein Wachstum des gesamten BaaS-Marktes. Und immerhin 30 Prozent der Befragten gehen davon aus, dass der Sektor in den nächsten fünf Jahren um mehr als 50 Prozent pro Jahr wachsen wird. Dabei erwartet die Mehrheit der globalen Enabler einschließlich der Big Techs und FinTechs, dass der Gesamtmarkt für BaaS in den nächsten fünf Jahren um mehr als 50 Prozent wachsen wird.

Achim Thienel, Geschäftsführer bei FinastraFinastra

Als eines der etablierten europäischen Zentren für FinTech und Innovation ist der Aufstieg von BaaS-Lösungen in Deutschland nicht überraschend. Deutsche Finanzinstitutionen haben erkannt, dass sie Dienstleistungen über Kanäle anbieten müssen, die für ihre Kunden relevant sind – und die Early Adopters geben das Tempo für den Erfolg vor. Es braucht jedoch Zeit, BaaS auf skalierbare und profitable Weise durch Partnerschaften und attraktive Beispiele aus der Praxis zu implementieren.“

Achim Thienel, Managing Director Germany bei Finastra

Dabei werde sich also erst noch herausstellen, wer die Gewinner und Verlierer sind. Und BaaS definiere nach den Worten des Managing Directors die Art und Weise neu, wie in Deutschland und weltweit Finanzdienstleistungen in Anspruch genommen werden. „Die Akteure müssen ihre Strategien jetzt beschleunigen oder riskieren, gegenüber der Konkurrenz an Boden zu verlieren.“

Und auch Angus Ross, Chief Revenue Officer, Banking as a Service bei Finastra, glaubt, dass BaaS eine spannende Chance für das gesamte Ökosystem der Finanzdienstleistungen darstelle.

Finanzinstitute können eine größere Anzahl von Kunden zu deutlich geringeren Kosten erreichen, während Handelsmarken neue Einnahmequellen erschließen und engere Beziehungen zu ihren Kunden aufbauen können. Unsere Untersuchungen zeigen deutlich, dass Verbraucher (Privat- und Firmenkunden) ihre Bezugsquellen für Finanzdienstleistungen ändern und auf Angebote außerhalb der klassischen Kanäle der Banken zurückgreifen.“

Angus Ross, Chief Revenue Officer, Banking as a Service bei Finastra

Der Trend werde sich weiter verstärken, wenn es den Unternehmen gelingt, die Integration regulierter Produkte in die Customer Journey so einfach zu gestellten wie die Erstellung eines Social-Media-Accounts.

Finastra

Die Studie von Finastra untersuchte auch die Monetarisierungsstrategien von Distributoren, Enablern und Anbietern von BaaS sowie die Bedeutung von Partnerschaften. Die Befragten sprachen sich durch die Bank für einen Übergang zu einem Plattform- und Marktplatzmodell aus, bei dem den Endkunden eine größere Auswahl an Nischenlösungen zu wettbewerbsfähigen Preisen zur Verfügung steht.

Zudem zeigt die Studie, dass Finanzdienstleister vier Schlüsselkompetenzen benötigen, um mit Distributoren und Enablern zusammenzuarbeiten und BaaS zu monetarisieren. Aus technologischer Sicht sind dies unter anderem eine offene API-Plattform, eine integrierte Daten- und Analyseplattform sowie spezialisierte digitale Lösungen zur nahtlosen Integration von Kundenerlebnissen. In Bezug auf die Produkte benötigen Anbieter dynamische und flexible Angebote, um Kunden zu überzeugen. Den kompletten Bericht finden Interessierte zum kostenlosen Download. tw

Sie finden diesen Artikel im Internet auf der Website: https://itfm.link/137661

Schreiben Sie einen Kommentar