Filialzukunft liegt in hybriden Lösungen

EZB, Deutsche Bank Research

Trotz Digitalisierung wird die Bankfiliale nicht aussterben. Eine Untersuchung von Deutsche Bank Research zeigt sogar, dass FinTech-Nutzer doppelt so häufig den persönlichen Service in Anspruch nehmen wie andere. Es gelte nun, das Filialkonzept sinnvoll weiterzuentwickeln.

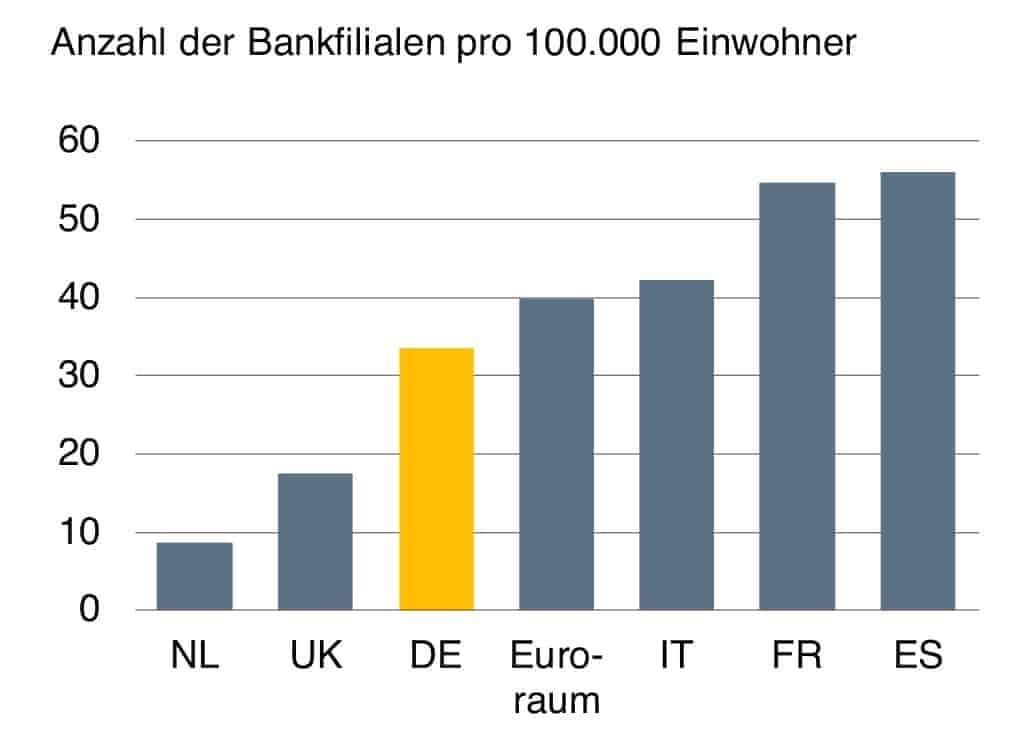

Rund 40.000 Bankfilialen gab es noch im Jahr 2007, bis 2018 ging die Zahl auf 28.000 zurück. Wie weit wird dieser Trend sich noch fortsetzen – sterben die Filialen womöglich irgendwann komplett aus? Wie hart der Kostendruck ist, zeigt die Kooperation von Sparkassen und Raiffeisenbanken im Rhein-Main-Gebiet, die sich künftig 26 Filialen teilen wollen.

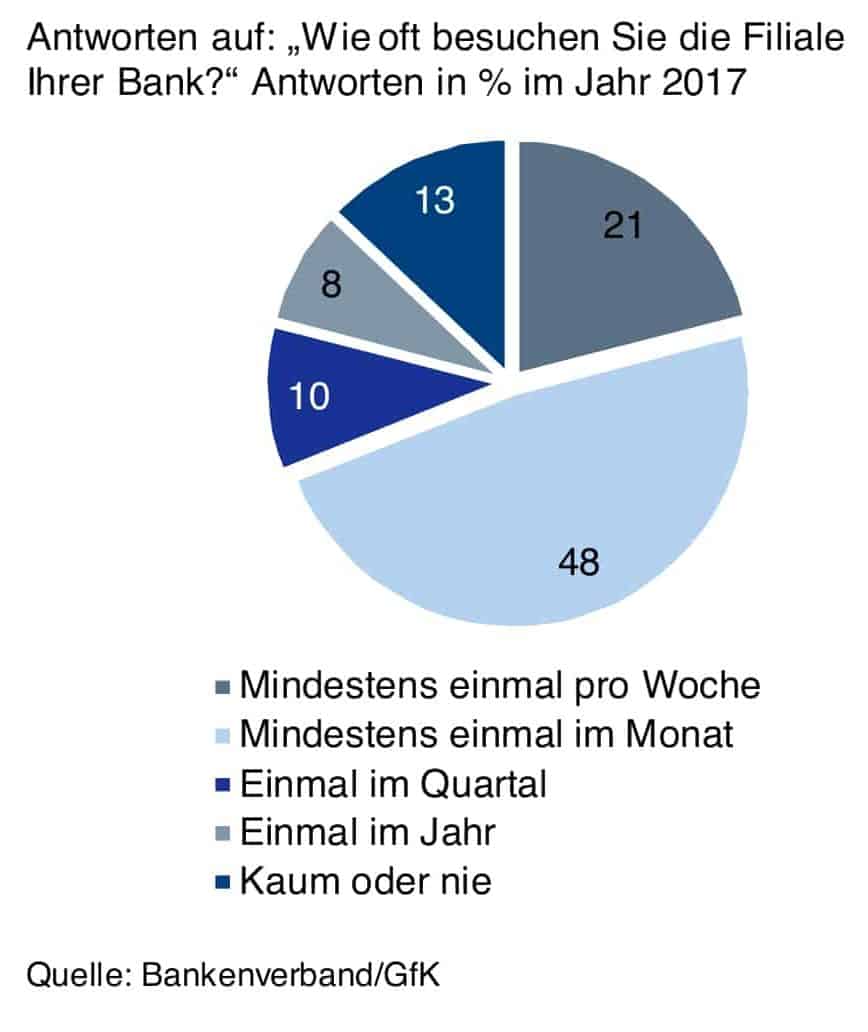

Trotz sinkendem Bargeldeinsatz und steigender Online-Bankingquoten hat die Filiale noch lange nicht ausgedient. Laut Angaben des Bankenverbandes waren 2017 fast 70 Prozent der Bankkunden mindestens einmal im Monat in einer Filiale, 21 Prozent sogar mindestens einmal pro Woche. Deutsche Bank Research wertete die Daten von fast 50.000 Kunden aus, um herauszufinden, wer die Filiale nutzt und wie sich Filialnutzer und Nichtnutzer unterscheiden – mit zum Teil überraschenden Ergebnissen.

Trotz sinkendem Bargeldeinsatz und steigender Online-Bankingquoten hat die Filiale noch lange nicht ausgedient. Laut Angaben des Bankenverbandes waren 2017 fast 70 Prozent der Bankkunden mindestens einmal im Monat in einer Filiale, 21 Prozent sogar mindestens einmal pro Woche. Deutsche Bank Research wertete die Daten von fast 50.000 Kunden aus, um herauszufinden, wer die Filiale nutzt und wie sich Filialnutzer und Nichtnutzer unterscheiden – mit zum Teil überraschenden Ergebnissen.

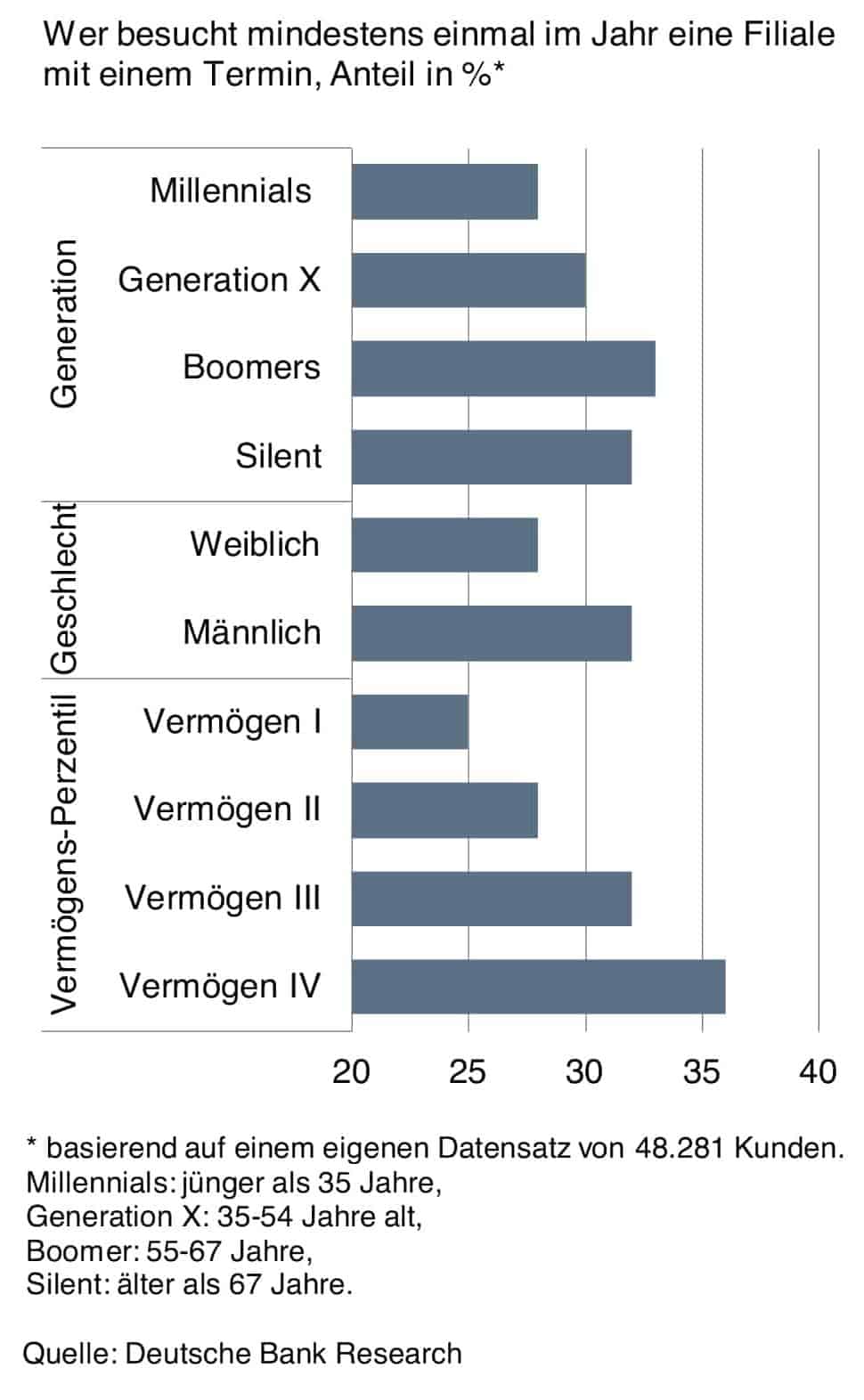

Jung gegen alt – nur ein Teil der Wahrheit

Nicht ungewöhnlich ist die Alterspyramide der Filialnutzer: Millenials und die Generation X sind seltener in den Filialen als die Boomers. Die Unterschiede sind allerdings gering, bei der ältesten Kundengruppe ist zudem wieder ein leichter Rückgang zu verzeichnen. Erklärbar sei dies zum einen über eine höhere Online-Affinität der Millenials.

Möglicherweise noch wichtiger ist aber ein anderer Effekt: andere Konsum- und Spar-Präferenzen der älteren, gut situierten Kunden. Sprich: der 18-jährige mit geringerem Einkommen und noch wenig Kapital hat im Vergleich zum 48-jährigen weniger Bedarf an Beratungen zu Geldanlagen oder zu Finanzierungen, etwa eines eigenen Hauses oder eines Autos.

Möglicherweise noch wichtiger ist aber ein anderer Effekt: andere Konsum- und Spar-Präferenzen der älteren, gut situierten Kunden. Sprich: der 18-jährige mit geringerem Einkommen und noch wenig Kapital hat im Vergleich zum 48-jährigen weniger Bedarf an Beratungen zu Geldanlagen oder zu Finanzierungen, etwa eines eigenen Hauses oder eines Autos.

Letzteres wird auch gestützt durch die Betrachtung der Vermögensverhältnisse: Personen, die zu den obersten 25 Prozent der Vermögensverteilung gehören, haben eine 10 Prozentpunkte höhere Wahrscheinlichkeit, eine Filiale zu besuchen als Personen, die zu den untersten 25 Prozent gehören.

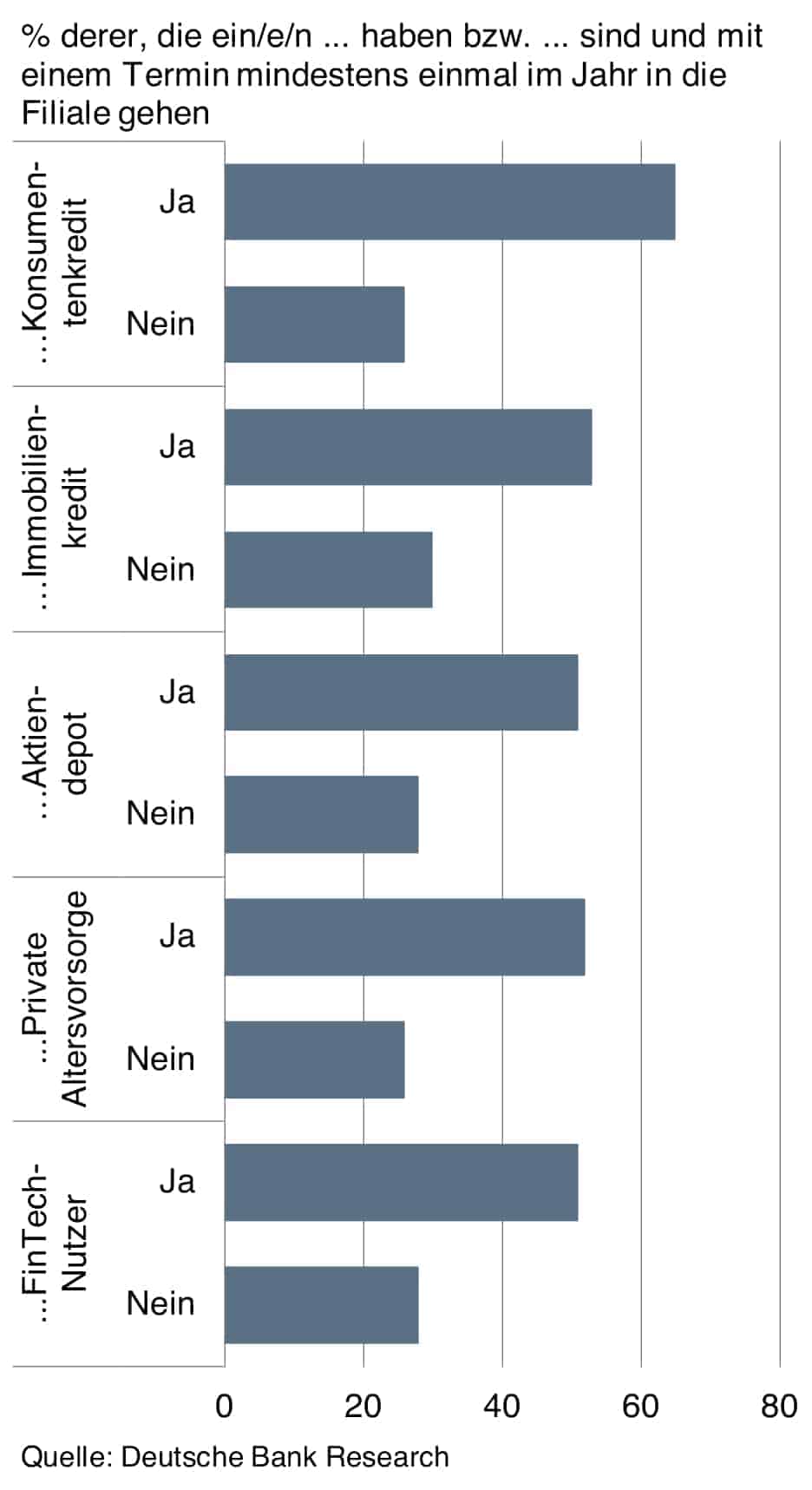

Standardleistungen vs. komplexe Produkte

Wie sich zeigt, können Standard-Services häufig über die Webseiten der Banken abgewickelt werden. Bei komplexen Entscheidungen und Produkten ist trotz der Verfügbarkeit von Online-Alternativen in der Regel eine persönliche Beratung notwendig. So besitzen Kunden, die bereits einen Konsumentenkredit oder einen Immobilienkredit haben, eine 2,5-mal beziehungsweise 1,8-mal höhere Wahrscheinlichkeit, eine Filiale zu besuchen als Kunden, die keinen Kredit haben.

Das Gleiche gilt für Kunden, die eine private Altersvorsorge haben. Diese Kunden benötigen höchstwahrscheinlich persönliche Hilfe von Bankexperten bei ihren Investitionen. Die Finanzberatung ist zumindest vorerst ein wichtiger Teil des Filialangebots, insbesondere für maßgeschneiderte, anspruchsvolle Produkte.

Bei weniger anspruchsvollen Angelegenheiten helfen Bank-Webseiten und Finanztechnologie-Anwendungen wie Finanzplaner, Robo-Advisors und ähnliches den Kunden bereits heute, ihre Finanzen selbstständig zu planen. Interessanterweise gehen FinTech-Nutzer im Schnitt fast doppelt so oft in eine Filiale wie Nicht-Nutzer. Dies könnte auf ein erhöhtes Interesse dieser Kunden an Finanzprodukten im Allgemeinen hinweisen.

Und die Konsequenzen?

Für DB Research ist der Trend klar: Online-Lösungen ersetzen zwar Standardleistungen, sind aber bislang noch ein unvollkommener Ersatz für das gesamte Leistungsspektrum der Filialen. Trotzdem müsse sich das Filialmodell wandeln. Dessen Zukunft liege – neben operativen und organisatorischen Veränderungen – wahrscheinlich in hybriden Lösungen. Dafür sollten Bankmitarbeiter und Technologie in einem gemeinsamen Portal (Hub-and-Spoke) zusammengeführt werden. Für die Geldinstitute heißt das, weiter in Technologien und mobile Lösungen zu investieren. Dies diene sowohl dem Eigeninteresse der Banken als auch dem der Kunden. hj

Sie finden diesen Artikel im Internet auf der Website:

https://itfm.link/94364

Schreiben Sie einen Kommentar